在零利率或负利率时代,财务规划要更谨慎。

当你每年需要10万的利息来养老时,4%利率的情况下,你的本金只需要250万,而1%的情况下,你的本金则需要1000万。

所以,比赚取本金更重要的是锁定利率。

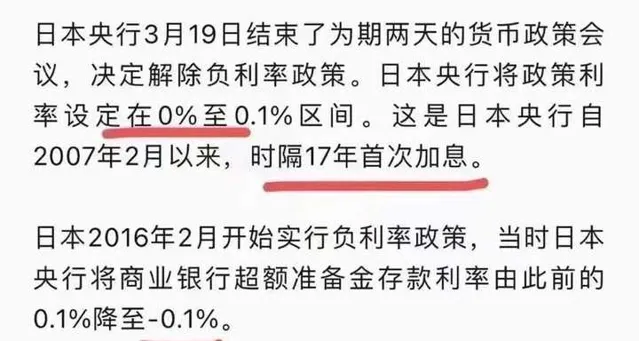

我们来看一下邻国的经验:

邻国维持了近20年的低利率政策,

甚至2016年出台负利率政策,

直到今年3月份才首次加息。

转变理财方式

在资管新规与利率持续走低的新背景下,传统的理财方式正经历深刻变化。

以银行存款、理财、信托、股票、国债为代表的传统理财方式正在受到挑战,我们需要转变理财思维。

紧锁长期稳定收益

趁现在部分资产还有合理收益的时候,尽快锁定长期稳定收益,不要因当前收益下降而犹豫。

不要受到过去高收益的影响,需要适应新的生态环境。

正如,2019年周行长说过:

「10年后,想买一款年化收益3%的产品,

可能要像汽车牌照摇号那样,

完全靠运气了。」

而这句话,时隔4年,

在2023年就已经应验了。

选择保险产品锁定未来利率

保险的增额终身寿险和年金类产品能够帮助锁定未来利率。

做个选择题,如果经济持续放缓,逐渐进入低利率时代,现在有机会锁定3%的收益率,你会选择还是错过?

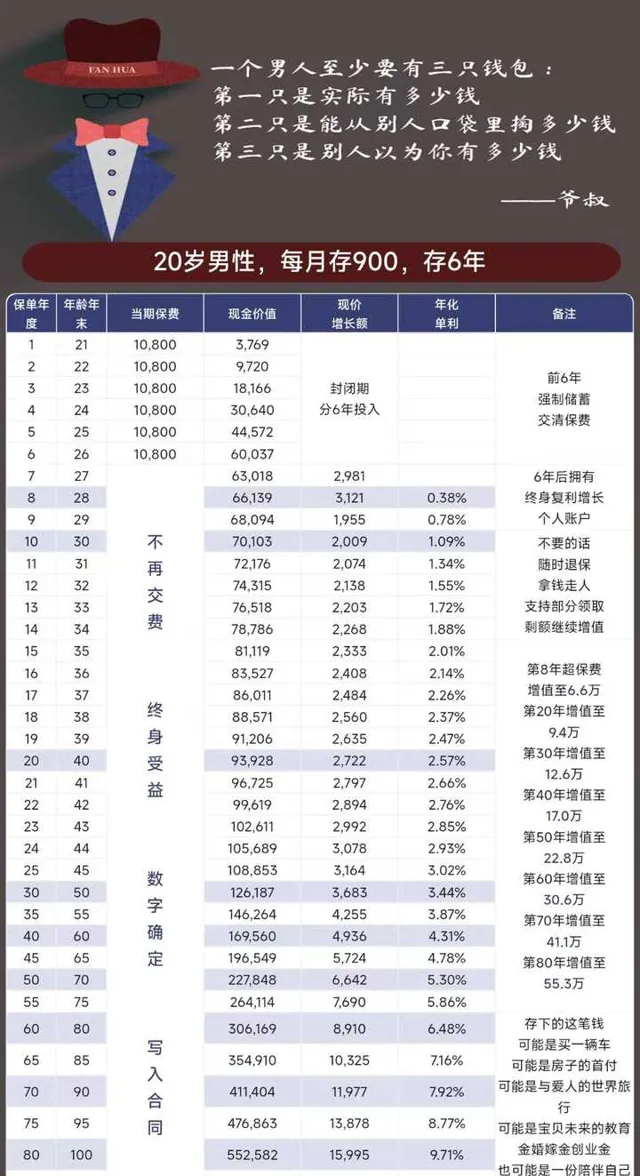

最后,分享一个年轻人的存钱方案:

20岁年轻人,每个月给自己存900块钱,

每年10800元,存6年。