其实不仅仅是平安,现在是整个中国保险业都有困局。

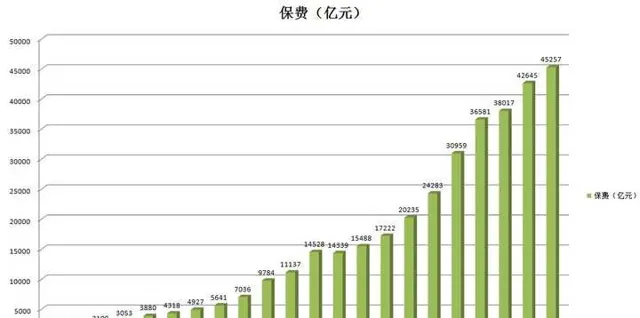

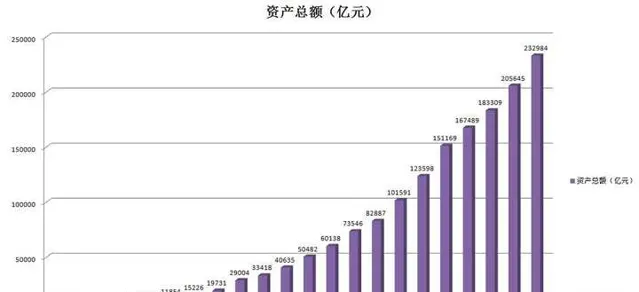

首先,这些年,我国保险业发展是非常迅速的,保费已居世界第二,从有统计数据开始的1999年起到去年2020年,这22年来保费总共增长了32倍,资产总额22年来增长了89倍,所以现在的发展已经有疲态了。

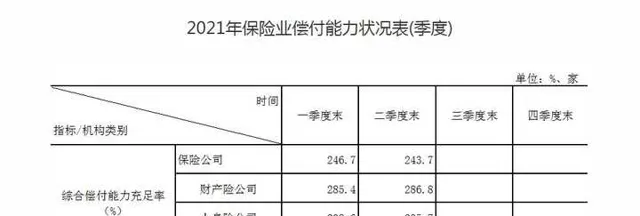

保险公司有钱吗?有,很有钱,从偿付能力都可以看出来挺有钱的。

但是赚钱吗?如果抛开投资收益的话,这两年,特别是今年是不赚钱的。

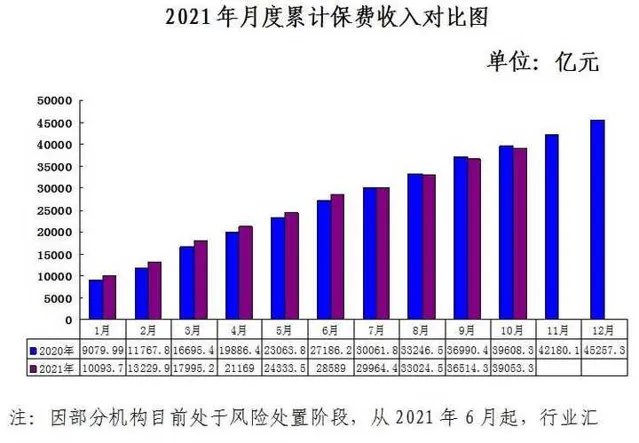

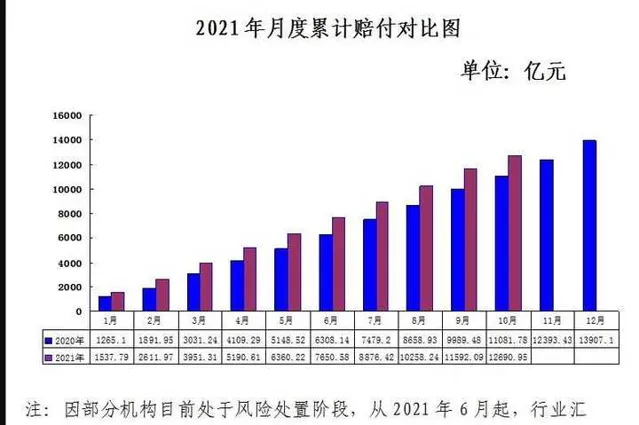

我们单纯从统计数据上看两个数,一个是保费一个是赔付,即使不考虑其他支出,也可以直观看到,目前保费没有增加多少,但是赔付却增加很多。

我曾经觉得保险业还有很大的发展空间,但随着这些年的了解,越来越觉得,可能比较难。

首先当然是业务增长的困局,业务还可以怎么增长。我们的保险结构很单一,以财产险为例 ,财产险一直以来都是车险一家独大。且不说车辆增长的速度还能给财产险注入多少血液,如果以后技术上可以实现全民无人驾驶了,那谁还需要车险呢?保险这个产品,说到底只是风险转移,如果以后有一天,技术上可以保证没有交通事故,应该就不需要车险这个业务了吧,那财产险几乎就可以算完了。(这个是往夸张地设想)

人身险上,人身险主要包含寿险、意外险、健康险。虽然目前寿险占比最高,但是寿险中很多也是含意外险和健康险的,很多人买寿险看重的还是它保障的内容比较多。意外险和健康险占比少不代表大家不重视。购买人身险,大家首要考虑的一定是医疗保障,如果未来,国家的医疗保险保障范围全面了,医保什么都包,那还买什么商业人身险。

然后就是政策和监管越来越严格。保险业过去发展的二十几年,有段时间是非常粗犷的,所以乱象频发。这几年,经过不断的政策改革,对保险业的约束力越来越大,最直接的体现就体现在附加费用率的降低上,通过低费率去倒逼保险公司自我改革。所以很多以前很赚钱的产品,现在越来越不赚钱了。

然后就可以看到保险公司铆足劲开创新的产品,开创新的产品当然好,可以给市场更多的选择,但是开创的产品如果非常鸡肋却很赚钱,然后铺天盖地地推广这就不好了,但是这个现象真的不少,毕竟保险公司不是慈善机构,它首要想的还是赚钱,它想大力发展的一定是赔付率比较低的产品,但恰恰赔付率高的产品才是大家需要的。

所以保险行业想像以前那样的发展是比较难的,老的产品不赚钱了也没有多大发展空间了,又没有什么新的产品是可以给这个行业注入动力。保险业现在总是想另辟蹊径,不是开发新产品,而是通过支持企业融资这条路,比如贷款啊债券啊,抢银行的市场。

反正我暂时是不会想买保险业的股票,这真的不是平安一家可以摆脱的。

除非未来保险业能有新的动力:

比如,有一种可以保障全民某一方面的风险,又可以助力国家经济发展的产品,那么保险业可以迎来一个阶梯式的发展。

或者,保险业改变下自己的定位,不以赚很多钱为目标,愿意做个安分的普惠型金融行业,那可能政策会支持,保险业就可以稳稳的存在着。

再或者,未来我们的金融机构不再分业经营了,改成混业经营了,而且是广义的混业经营(广义的混业经营指的是所有金融行业之间,即银行、证券、保险、信托等金融机构进行业务多元化的经营),那么保险业将会焕发新生。

以上,仅代表自己的胡思乱想,不作任何投资建议。

关注我 @Eleanor羊毛衫