可以看看我以前的文章,里面有给出了一些标的。但即使这样,仍不建议你完全听别人的推荐去购买基金,而是应该自己先去学学基金投资,然后再买。基金投资中,投资标的永远只是术的层面,真正决定你是否赚钱的,是要了解投资中的一些核心逻辑。

下面就是我写的一篇文章,供您参考:

趁着最近市场低迷,写几篇方法论的文章,跟各位分享一些我认为正确的投资价值观。

今天聊一个大家都不爱听到的词——亏钱。相信这个词是没有投资者愿意听,但又不得不去面对,比如现在的市场就让投资者如坐针毡。既然如此咱们趁着最难受的时候剖析一下基民为什么亏钱,避免再犯同样的错误。

01 基金赚钱基民亏钱,基金亏钱基民依旧亏钱

这个看似矛盾的标题,在真实投资中频频发生。其原因也很简单,大多数基金跑出高收益的时候,规模都很小,意味着只有一小部分人赚钱。然后这只基金被市场发现之后,人们纷纷买入,使得规模迅速增加,但基金的表现往往都是盛极而衰,这意味着有一大部分人在亏钱。

下图就是基金经理中的争议人物葛兰,其代表作中欧医疗健康19年-23年定期报告披露的净利润情况,我们能够看到,9个统计周期中明明有5个是赚钱的,但整体上却亏了近87亿。

跟各位科普一下,在基金的半年报以及年报中,都会公布一个能反映基民投资收益的指标—— 加权平均净值利润率 ,其计算公式是:

加权平均净值利润率=报告期内基金净利润/报告期内基金加权平均规模

很明显,考虑了基金规模变动的加权平均净利润率更能代表基民的投资收益。 比如2023年上半年,华夏中证动漫游戏ETF涨幅高达93.25%,高居全市场之首,但其加权平均净值利润率仅为28.81%,也就是说,哪怕是买到了市场上涨的最好的基金,大部分基民的赚钱体验也不一定那么好,因为大部分人都是在基金已经涨了将近50%以后才追高买入。而该基金23年下半年跌了30.86%,理论上已经超出了大部分基民在上半年中赚到的利润,也就意味着很多追高买入的基民,即使不是买在顶点,也容易出现亏损。

02 基民亏钱的原因——线性思维

上面这种情况的发生,其背后是线性思维在作祟。

对于线性思维,百度百科的定义是:「线性思维,是一种直线的、单向的、单维的、缺乏变化的思维方式。」

线性思维映射在投资中,表现出来的形式就是,投资者往往都会认为:过去上涨的基金未来会继续上涨,过去下跌的基金未来会继续下跌。

那线性思维究竟对不对呢?我的答案是对,但也不对。

之所以说它是对的,因为 投资本质上讲就是去解决未来的不确定性 ,而基金的历史业绩表现,是我们去判断基金经理能力,从而增加投资决策确定性的重要依据。毕竟一个历史业绩良好的基金经理,未来获得优异表现的概率,总要高过一名历史业绩一塌糊涂的基金经理。

而之所以说它是不对的,就是万物皆有周期,没有树能长到天上去,没有一个王朝能够千秋万代,也没有一个国家能够统一全世界。因此也不要奢求一只基金能持续、快速地上涨,所以「 过去上涨的基金未来会继续上涨,过去下跌的基金未来会继续下跌 」这一推导过程,不对的地方就在于 「继续」 二字。

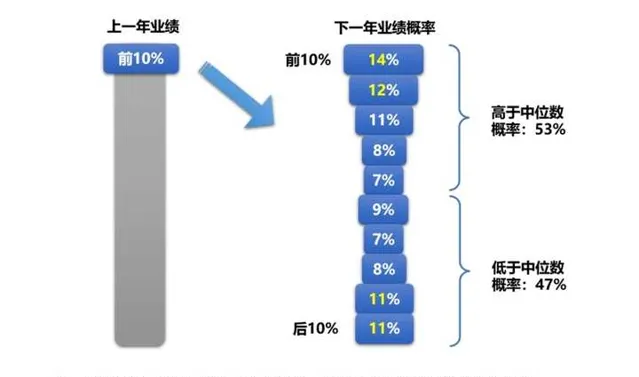

华安证券有做过一个研究,测算过去十几年中,每年业绩前 10%的权益基金在下一年的业绩概率,结果表明下一年基金业绩高于中位数的概率为53%,低于中位数的概率为47%,这个概率怎么说呢?稍微有效,但是对于普通投资者的指导意义不会好过掷硬币。

而这些基金下一年的业绩概率也并非线性分布,而是两头粗、中间细的「哑铃型」,部分绩优基金在下一年可能直接落入后10%区间,且概率高于中位数业绩区间,所以才会有「冠军魔咒」这个词。要是真的有某只基金打破了冠军魔咒,连续2年位居前10%,是不是就该重仓买入呢?恰恰不是。因为这正是该基金经理的投资业绩释放的最充分的时刻,其后的回撤可能是巨大的。关于这种情况,可以参考我之前的文章腰斩过后怎么办?广发基金刘格菘深度分析

因此,投资者经常会因为基金近期的优异表现而买入,又会因基金最近的不佳表现而卖出,也就是我们说的追涨杀跌,而在基金收益率的钟摆运动中连续犯错,使得基金赚钱我们亏钱,基金亏钱我们依旧亏钱。

03 如何避免线性思维

既然线性思维如此可恶,我们该如何规避线性思维的陷阱呢?又该如何看待基金的历史业绩这一重要数据呢?这里说下我的看法:

我们要把基金历史业绩作为基金工具化的依据,而非买卖的依据。什么是基金工具化呢?就是我们要对基金历史数据进行深度分析,抽丝剥茧,找到基金业绩背后隐藏的逻辑。找到基金或基金经理的特点,适配于什么样的市场,然后根据市场的情况选择合适的基金。

举个例子,通过我们之前的文章【透过上帝视角,复盘有没有基金经理抓住了2019-2021年的新能源周期】,我们得出了结论,这个市场上只有少数几位基金经理较为精准地抓住了新能源的上行周期,那当我们觉得新能源股票已经足够便宜,但又不知道新一轮的上行周期何时到来时,就可以通过这几只基金去布局新能源的新一轮投资机会。

再举个例子,我在【红利家族,今天说说红利低波】一文中,分析了红利低波这个SmartBeta的编制逻辑,如果我们觉得当下的市场还没企稳,但又怕踏空这个历史性的底部区间,那可以布局一些在底部较为稳定的红利低波基金。

未来,我也会逐步丰富基金的工具箱,在工具箱中放入以下工具:

(1)在特定行业中选股能力优秀的基金经理,比如新能源、白酒、医药、军工等。

(2)择时能力优秀的基金经理。

(3)行业轮动能力优秀的基金经理。

(4)适合牛市或者适合熊市的基金经理。

(5)低回撤、持有体验好的基金经理。

就先挖这几个坑吧,欢迎关注我,咱们慢慢填坑,在这之前新关注的朋友可以看看我以前的文章。

04 说在最后

在A股已经呈现股灾态势的2024年,基金持续下跌所形成的压力,正一步步地把投资者推入到线性思维的陷阱当中,而我这篇文章的目的,就是想通过分享一下我的投资价值观,坚定各位读者的信心:

如果我们把目光从短期下跌中移开,投入到更长远的视角当中,会发现无论是估值绝对值、估值分位数、股债性价比还是市场情绪,都已经到了一个长期的底部区域。谁也不知道最低点到底在哪里,但经验告诉我,在这个位置,如果我们为了规避那可能出现的-10%的下跌而选择了割肉离场,那同样也会错过必然会出现的20%甚至更高的反弹。

请牢记,永远不要以基金的短期走势作为我们买卖的依据。