欧美通胀高烧不退,全球金融海啸冲击在即,中国将要面临的危与机

第一,迫在眉睫的全球债务海啸

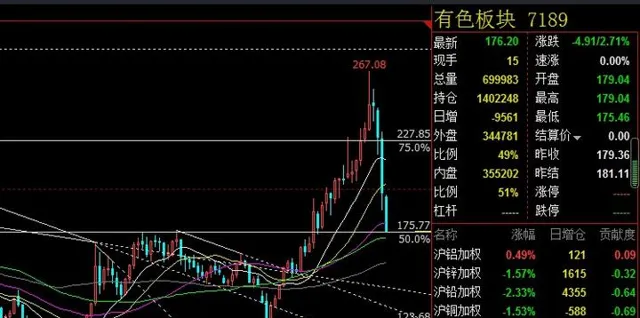

虽然大宗商品已经回落了不少,虽然有色板块整体指数已经跌回了2017-2018的高位支撑点,本轮大牛市跌掉了一半。

而其中一些品种更是将重要支撑位打穿了,比如铜和镍。原油也击穿了93,让123这个位置成为一个双头右肩的概率大大提升了。

但是,工业品和农产品的这一轮回撤,还是没有能够很有效的传导到欧美的CPI上面。

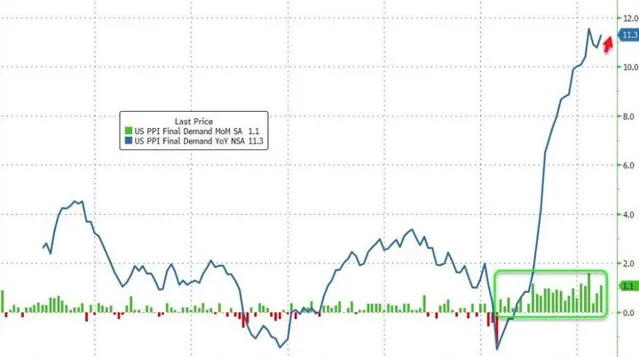

美帝6月PPI数值依然很凶残。CPI则创1981以来最强涨幅,达到了9.1%这样夸张的数字。

这其实让美联储别无太大选择。

下一步加息,即便不是100个基点,也不会低于75个。

之前我提醒过大家几次,或者是在知乎回答的时候吧,关于认准美国人只要一加息就能摁住通胀,一找到石油增产就可以打低燃油价格的想法,是非常幼稚的。

目前全球远洋运力的弹性太弱,新增远洋运力基本掌握在中国韩国手上,美国民营造船业都已经垮台不知道多少年了 ,坟头的小树苗都长成北美巨人杉木了。

显然这样的通胀持续下去,迟早会损害到美元信用的根本,而被动触发降通胀。那种被动降通胀极其痛苦!

在我这个回答里讲的比较清楚,我就不啰嗦把它全部贴过来了,链接在这里你们自己去看。

https://www. zhihu.com/question/5410 16759/answer/2563186912

现在摆在我们面前的一个迫在眉睫的状况是,衰退的冲击波会比我一季度预计的四季度来临还要提前,很可能我们会在9月份之前就能见到,而不必等到四季度了。(假如中国不采取决定性的重大战术动作的话。)

美元指数的顶部,目前已经不便估计,只能说下一个压力位在111附近,但不保证能压住。

在它的带头作用下,印尼,新加坡,菲律宾,乃至中南美洲一大票国家,都开始制定和实施了加息计划。

而脆弱的欧元区债务情况更是搞笑,欧央行已经算是极温和的加息了,但仅仅只是因为取消了量化宽松的购债计划,意大利的股票和债券市场现在都快嗝屁了。

德拉吉政府濒临解体的边缘了。

南欧和东欧,还有巴尔干国家的债务状态太脆弱,根本扛不住美国加息,东亚货币贬值这种组合拳。

连德国人法国人都倍觉艰辛,更不用说它们了。

接下来可能会连锁反应,非洲,巴尔干,中南美洲的经济会崩盘,会出现很多个斯里兰卡。

如果把这轮危机中的世界经济圈分成三个。

那么俄罗斯,巴西,沙特,澳大利亚这类经济体目前处于顺风期,可以把它们摘出来,跳出三界外。

剩下的,最边缘最弱小的,毫无疑问是非洲,巴尔干,中南美洲等地区的经济体。

它们这回可等不到IMF的救助了。

它们的主权债务和企业债务会在接下来这两年里接连不断的暴雷,违约,萧条。

然后传导到第二阶梯,欧盟里的南欧,东欧成员,亚太地区东盟各国,北非,西亚部分较为富裕国家等。

再然后就是全球经济体系核心圈子里的玩家成员了。

以中美为首,然后是英法德,日韩,印度。

这个圈子里的就是全球经济里最核心的,举足轻重的顶级玩家。都是工业强国,各有各的家底,各有各的技术储备。

即便是相对较弱的印度,都有体量纵深和劳动力两张大牌。

这一帮子是绝不会轻易违约的,因为各自的储备都很客观,情势逼急了,可以掏出来卖的筹码很多。

这一圈子的大逃杀起码持续到2025年一二季度以后。

争夺的关键,在于税基,可以互相抢,也可以抢夺第二第三阶梯的经济体里的产业链或人才丁口。

就债务的现状来说,美日欧的痛点在于公共债务规模太大,杠杆率太高,想降不知道从何降起。

加息抑制通胀带来的偿债成本负担会让债务的宏观杠杆率成为空前难熬的负担。

新开增税才能降低它们的杠杆率,可是上哪儿去找新税基呢?

中国情况则不同,中央财政杠杆率非常健康,这几个月外贸顺差更是一家吊打全球。中国的债务问题主要是在地方政府和居民部门身上。

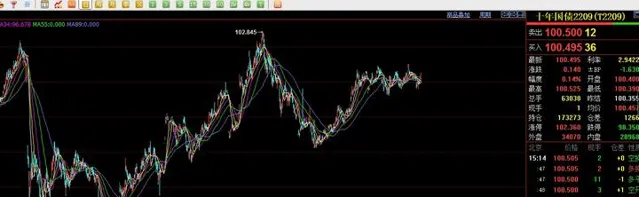

中国的国债期货,真的是稳如老狗。在国际主权债务层面上来说,中国国债基本不存在违约风险,无限接近于零。

这也就是说我们的中央财政还有比账面上更大的空间去加杠杆,中国的主权债券目前我相信在新加坡和香港面向国际投资者也是第一流的标的了。

美国佬的事情我们暂且不管,我相信多数人都是关心的这轮外部债务海啸冲击波,对中国的内部债务危机,尤其是当前愈演愈烈的不动产债务危机,有什么影响?

第二,因烂尾而停贷断供,实质上就是一种次贷,需要非常规手段解决

在说内部问题之前,我们还是要先从外贸端口来看情况。

因为今年上半年,整个我们的经济系统其实是更依赖于外贸了,因为内部复苏的总基调迟迟还没能建立起来。

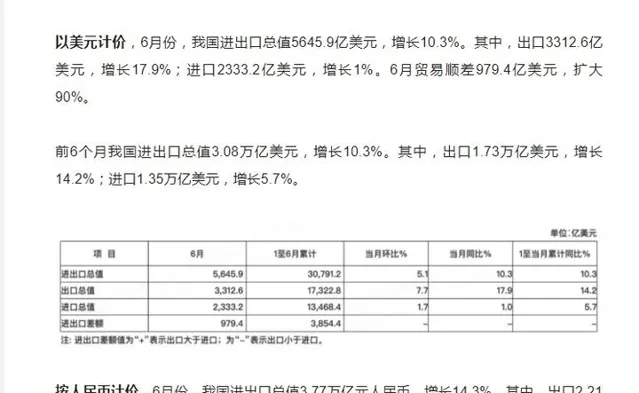

虽然中国因为许多非美元资产比照美元进行折价之后,外汇储备总额看起来每增长。但实际上今年上半年,中国外贸顺差有3854亿美元之多。

就算下半年全球衰退的厉害,我们把上半年的份额砍一半儿,全年也能去到5500亿刀。

而中国全口径外债占年GDP的16%而已。低于全部发展中国家和发达国家。

综合这些情况,我们可以得出一个结论就是,中国政府的中央财政,在内,在外,都还有至少两个波段的巨大的空间来增加杠杆率,从而可以向战略目标方向投入巨量的资金。

而这将决定我们国家未来多年的经济面貌和前途,作为一个抉择关口,其重要性,我认为超过了2008年。

这个中央工具怎么用,用在哪里,不仅从宏观上决定国家未来多年命运,在微观上,也是时代的一股浪潮,会决定千千万万个普通人的命运。

首先我觉得,我们应该先向全体中国劳动人民致敬。

在这样一场全球债务海啸的浪潮面前,中国的外汇账户,中央财政杠杆水平,能有这么多安全冗余形成一个强有力的防波堤。

谁的功劳最大?

人民,吃苦耐劳,善良智慧的中国劳动人民,他们是这张底牌的奠基人和创造人。

要向他们致敬。

因此,当他们出现大量交了钱,还着贷,却住不进自己的楼房里的情况时,我们都要相信他们完全是被逼无奈,才会选择停贷,才会选择无视征信的威慑。

在这种时候,没有深究银行和开发商的种种违规行为,逼迫他们完成自己本来就应该做到的义务,而转去要求人民继续履行还贷义务以避免形成银行的次级贷款。这完全是用驱逐舰的近防炮顶着老实人啊,已经不是用枪顶着他们了,是在用防空机炮顶着他们的脑袋。

兔子急了还咬人呢,凡事不可太尽,否则缘分势必早尽。不能逮住老实人就使劲儿欺负。

这一波中央财政杠杆工具,无论如何,也都应该照顾一下他们。

比较切合实际的一个办法是,对这些烂尾楼盘实施强制国有化,财政部发债,成立专项基金和专项监管工作组。

投入资金进行完工,然后交付。

对于出售率不够高的,则进行强制调剂拼盘。

然后由监管工作组盯着国企建筑企业进行建设。

然后呢,这些房贷,也就可以继续交了,银行的坏账风险会大幅降低,个人房贷的月供也就可以接着收了。

然后再从这些回收的款子里,定额划拨资金用以偿还财政部的楼盘国有化专项资金。

然后再由各个银行对违规人士和违规开发商提起诉讼,追讨资金,来弥补自己的损失。

这才是正道,而不是逼着普通老百姓老天拔地的去围追堵截老赖开发商。

不过,地方频频爆出烂尾楼和各种各样互相嵌套的不动产债务以及不动产项目担保债务,归根结底还是因为地方财政愈发的欲壑难填。

我们国家目前的财政结构是吸取了明朝和晚清的经验教训的,总体保持着比较有力的强干弱枝态势。

这是中央财政杠杆率比较健康的核心因素,但也不可否认的让地方财政的税基偏少。

可我们是大一统中央集权国家,中央财政的强干弱枝与基本健康对于维系祖国大一统格局,调控地方经济差异性,都有顶梁柱级别的作用。

这种拯救行动,也只能做一次。就这一次,还有巨大的道德风险在呢。

救了这波,地方财政不说开源,就说节流,能做到吗?

中国需要一次和当年国企工人大下岗潮流一个级别的精兵简政,要大量裁汰地方冗员,简并地方机构,尤其是那些混饭吃的关系户,更是能刮掉多少就多少。

第三,论经济引擎的重新点火思路

但是无论如何,中央财政杠杆工具一旦加上去,以后一定要把它降下来。它作为中国的主体引擎,还有一桩人生大事还没了结。

将来一旦发起,可能就是和盎撒集团在西太平洋的全面决战。

所以,它一用,就必须 要点燃其他几个引擎之一,这样它熄火保养时,经济体系就可以继续运转下去。

地方政府, 企业,居民,三个引擎谁杠杆率不高?

要重新点火,就要先下杠杆率。

对重点基建项目,新基建项目,水利项目,实施以工代赈,这是解决一部分。

对烂尾楼盘实施国有化,这也是解决一部分。

对企业就更简单了,最有效率的企业,一定不可能是依赖行政资金和地方政策行为融资来生存与发展的。

只有交给市场,交给股票市场去分配,才是正道。

A股再烂,标准化程度和透明程度也完爆广大三四线城市和县城的操作。

总结起来,就是四件事要做。

- 继续扶持高新技术产业转型

- 给居民部门降低杠杆率,烂尾楼盘大面积国有化,再让银行从房贷里划拨偿付财政部的专项基金指出。同时以工代赈,保就业,向劳动力市场注入流动性和项目。

- 遏制地方财政预算和负债冲动的无节制增长,精兵简政,裁汰冗员。

- 继续推动优秀企业上市或回归大陆上市,并且保证A股的流动性稳定性。

如果我们的中央财政内外杠杆工具这次用起来,可以好钢用在刀刃上,用在这四个方面上。并且能够用出效率来。我们将不仅只是平安渡过这轮全球债务危机,还能够进一步增强内在实力。直到老龄化全面降临之前,可能都拥有全世界最强大的国力。

最低限度目标,也是摧毁日元在亚太的隐形小王国,并且由我们取而代之!

第四,外部条件是否允许这样的操作?

直接关联的无非就是输入性通胀的问题,对于中央政策工具,中央财政加杠杆这种行为,能造成多大的阻碍?

农产品近期出现了连续调整,日线基本上就是个完美空头,周线弱空头,但是月线的完美空头还没有被破坏掉。

从这个角度来说,大宗农产品对货币政策的空间压制,仍然存在。只是说突破历史前高失败,不至于带来极端CPI上涨,逼迫我们被动收紧罢了。

未来半年多,也就是今年四季度到明年一季度,才能够对其整体行情到底是走一个五年周期的多头,还是2多2空的对半格局,有一个基本明确的判断。

工业品的情况和这差不多,如果是五年多头周期的话,今年是中间第三年,收阴也很正常。仅就目前收的水平来说,除石油燃油外多数工业品都已经把过去两年的多头趋势回落掉了一半,甚至一半以上。

现在的阻碍就是石油,燃油了。

123这里是不是双顶的第二顶部?

接下来是在这条多头趋势线之上继续高位震荡,维系这个月K完美多头趋势,还是横盘之后选择下破到85以下以至于抵达68附近呢?

除了诸如大豆,石油等关键大宗的高位震荡威慑(担心它们可能还会一飞冲天)之外,再一个要为四大举措担忧的就是盎撒人耍流氓了。

最近美军舰频繁的出入南海,一种潜台词就是它们仍然具备随时掐断我印度洋和亚太航线的能力。

这是一种赤裸裸的威胁。

只要中美不爆发热战,那么这四个方针,应该都还能不完全尽如人意的推动下去。至于到底达到什么样的程度,能否重新点燃居民部门和企业部门的引擎火种。

能否强迫地方政府实行精兵简政,减少开支,还利于民?

或者更干脆一点,动用强大力量推动东南亚和中国的货币直接互换市场,金融衍生品交易中心,直接让我们的地方债面向亚太地区的投资者,也算扩张金融版图引来一湾活水。

为中国和东蒙的融资市场进一步一体化打好基础,在适当的时间将根深蒂固的日元套息交易挤出去。

附:大豆的高位震荡情况和人民币的币值前景

(其实很难说它完美月K多头是否真的已经结束了)

(人民币的币值情况估计也会比较稳定,在6.80-7.00区间币值支撑很强,短期内不认为能越过7.00)