烂尾楼的责任在于地方

之前老雷和业内小伙伴闲聊的时候一直笑话老美当年的金融海啸本来是可以避免的;

底层原因是房贷申请太容易,且贷款比例过高;

基本上只要有美国国籍,放下一万美元就能买下一套50万美元的房子。

看起来风险都在购房者身上,但实际上背风险的是银行。

因为各种无固定收入,或者收入低下者是没办法承担风险的;

简单来说你把他榨干也没几滴水。

所以就算银行把各种次贷打包再打包,试图转移风险;

最后也是要破产的,而且直接带动 【第一次金融海啸】。

而第二次金融海啸,可能就要在我们这里开始了。

本来我们的房地产行业中,银行的风险是很少的;

一、12年前的【限购和限贷】就锁定了银行风险上限,

基本上房子只要下跌不超过30%,就形成不了结构性问题;

二、2017年又给楼市上了一道【限售】保险,

很多城市规定了房子需在出证两年后方可交易,

但加上收楼、办证基本上就4年了,也就是说这4年里就算楼价有较大波动;

也能有效 【防止大范围抛售】 ,从而降低崩盘风险。

三、最后是银行业规定,主要【房贷规定与资金监管账户】

早在2003年人行就出台了行业规定,限制 【商业银行只能对购买主体结构已封顶住房的个人发放个人住房贷款】

而资金监管账户的作用是购房者房款打入后开发商不能随意支取,

只允许在房屋封顶、拆排栅、交楼、出证分别支取一定比例的楼款;

本来在三道保险下,银行与购房者的风险都比较低;

只不过开发商 【周转率】 会慢一点

只是部分地方没有守住第三道防线,

实际上大部分地方对房贷放款早就不限制于封顶后,实际上拿到预售证就可以发放房贷了。

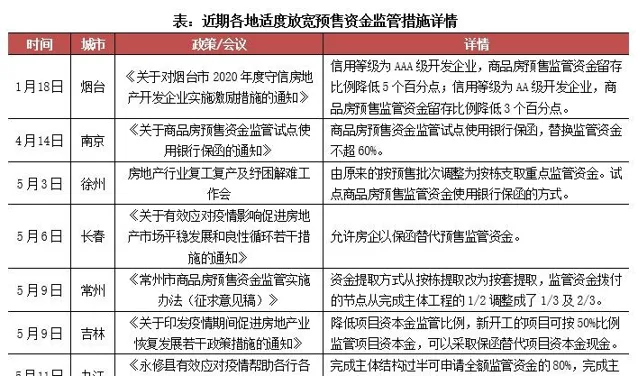

然后是今年楼市下行后,不少地方以 【放宽资金监管】 为救市手段。

第三道保险的失守是各地方的问题,

所以老雷觉得本次事件的主要责任在于地方。

导火索是监管账户放松

本次事件的原因根源在于 【宏观经济下行,导致楼价下降】

楼价下降后,各新房项目的 【余货货值降低了】

例如某项目已售80%剩余20%,均价1万/㎡算余货值1亿;

那开发商可以融资8,000万,用作工程建设,营销活动等;

但是今年楼价降到6,000元/㎡了,余货值只剩下6,000万;

只能融资4,800万了, 【融资金额降低了,资金不足了】

本来问题发展到这里,还不至于无法挽回;

只要地方督促开发商用着4,800万继续建设,

房子交楼-出证后再支取监管账户把4,800万还掉就行,也不至于烂尾。

但就在这个时候地方【允许提前提取监管账户金额】了

然后融资的钱和资金账户的钱都给开发商花完了,项目就只能 【停工烂尾】 了

所以老雷说这次这把过百项目的大火,是各地方点燃的。

第二次金融海啸来袭

这把火到这一刻为止还只是楼市问题,但如果处理不好……

很可能就演变成经济问题,而且是全球性的经济问题了。

现在压力传导到银行这里了,

地方处理得好,复工复建皆大欢喜。

如果处理不好,类似事件可能会从过百到过千;

事态将一路恶化下去;

一开始是烂尾的拒绝还款,

到表演性施工的,再后来到疑似烂尾的。

最后就是房价不涨的全部拒绝还款。

问题将上升为经济危机,后果可能不亚于08海啸;

所以老雷相信上峰必定会出手,不能让这股风潮蔓延。

烂尾楼业主是新时代的牺牲品

房企暴雷是房地产蝶变的必经阶段,

从三道红线开始,淘汰不稳健房企已经在逐步推进了。

而不稳健的房企退场前闹点幺蛾子,是很正常的;

例如烂尾跑路、质量问题、拖欠款项等等。

在一个个房企消亡的过程中总会出现的。

而这过程中难免会出现牺牲品,

例如烂尾楼的业主、被拖欠款项的下游公司,拿不到工资的工人等等

所以老雷觉得

楼价涨的地方相对安全,

上文说了烂尾的前提是楼价下行,而楼价上行的片区是比较少有烂尾的。

只有国企央企是相对安全的,

特别是这个前三房企、30强房企、全绿档房企也会暴露的时候,

规模靠不住、品牌靠不住、三道红线也靠不住。

只有国企央企能靠得住(例如某广州市属国企三道红线全踩,但谁敢说人家不靠谱?)