你对量化已经理解偏了。我简单说一下你这种量化属于归纳法做的量化我重点说一下其他几种介绍一下,归纳法优点是当你的策略符合行情时收益会很不错。

缺点很明显适应性差,因为过去不代表未来。这类策略要对交易特点和品种特性有很深的理解且一定要配合人,参数要两到3个月测一次尤其对波动率的测试。同时这类策略核心不是收益部分而是过滤,比如趋势追踪类不管你啥策略的趋势追踪只要有了趋势就收益没问题关键是如何过滤掉震荡的亏损,你没法不影响收益的情况而过滤亏损。有个办法就是你的过滤策略和主策略要完全不相关这样有比较好的过滤。可以通过求导推出最优参数,这是人工智能里的参数倒推。不要追求完美策略这是不现实的。最后这类策略交易次数不能太频繁否则滑点就吃掉你大部分收益。如果想要策略适应性强一点进场的级别要小点,基于大数据统计出某种结构特点设计策略适应性强点。

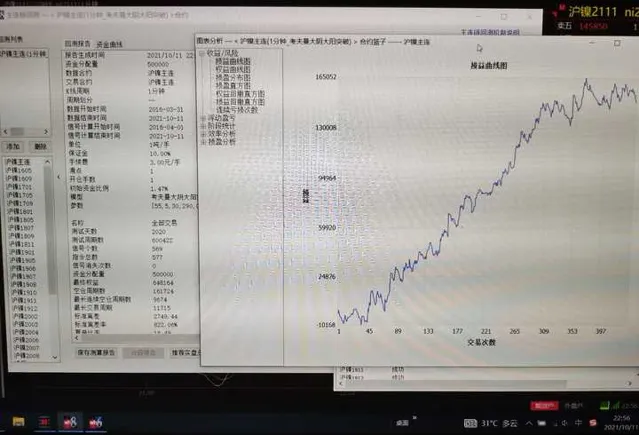

比如我这个策略是就是1分钟进场的策略,从镍上市到现在6年多的回测数据,减掉滑点的净利润曲线,按照主力合约逐步回测的。这种策略就是根据镍的结构特点搞出来的策略,稳定性就好。

这种量化对语言要求不高,不管是麦语言,python还是c语言都可以,因为它对速度没啥要求。

第二种量化就是基于演绎法的量化,这种算法交易比较复杂,但是收益稳定回测小,但是收益率不高,好处是适应性强。比如各种期权套利,或者无风险套利策略或者某些基于盘口的算法策略。这种对语言最好是c语言。比如做市商呀提供流动性策略等

第三种是对抗量化,这玩意就是拼设备了,一旦你有速度优势算法也可以,那就是收益率杠杆的且稳定,可是很明显暴利是不能持久的,你会别的机构也会那就装备竞赛咯最后你投入成本会让利润慢慢变薄最后大家不赚钱,现在张江机房租金比几年前贵了n多了还租不到。这还水平高的团队,还有多投入很多最后亏死的,it团队不行或者没好的算法模型。

总之目前散户能有能力做的量化就是归纳法咯,你他要团队强,你只要比其他散户强就可以赚钱了,别人5分钟量化你是1分钟进入的你就是有优势。最后如果cta策略特点在大事特别多的年份就放心跑收益管好几年,比如最近这两年。这类策略周期性很明显。

至于你说的那些回测指标,没啥用。核心三个收益率,最大回撤,交易次数和滑点。还有你的回测要基于tick的回测,因为你20年只交易了90多次那么你策略随机性很大,实盘很可能完全不同。还要代码里不能有了未来函数,这个很关键。过渡拟合应该没有因为测试时间够长。