身为保险经纪人,我专注于养老规划和理财规划领域已经第五个年头了,在知乎输出超过30万+字的养老规划和理财规划内容。关于养老的问题,我想我是有发言权的:

在养老问题上,有人倾向于选择稳定的现金流,而有人则更看重储蓄的总量。

我曾经就此问题询问过我的伴侣,他毫不犹豫地选择了存款100万。

然而,这个选择并非适用于所有人,尤其是那些已经步入老年阶段的人。

我母亲常常说的一句话是,

收入就像井里的水,只要不断挖掘,就会有源源不断的水出来。而存款,就像缸里的水,一旦用完,就再也没有了。

最近,我读了一篇关于日本养老问题的文章,其中引用了一位老人菊池的话: 「看着银行卡的余额一点点减少,就像被软刀子慢慢割肉。」

这让我想起了我们一个客户的父亲。

他退休前是一名工程管理人员,每年有二三十万的薪水,从不用担心养老问题。

有一年,客户的母亲想买一份退休后月领2000多元的保险,父亲觉得没有必要,以他当时的收入,这点钱并不在他眼里。

今年,客户的父亲退休了,夫妻两人的养老金很少,而家庭开销却月月不减,只能不断消耗积蓄。他们虽然有子女承诺会为他们养老,但内心的焦虑仍然无法平息。

相反,他们身边一些以前收入不如他们的同龄人,因为有不错的养老金,过得更自在。

老年人虽然有存款,但却因为担心未来而不敢花费,这主要有两个原因:

一方面,随着年龄的增长,开销也会增大。尤其是患病概率的增加,医疗支出会大幅度提升。据【经济参考报】报道,一个人在65岁以后的医疗开支占其一生医疗开支的70%左右。如果以后需要行动不便,还需要请保姆或护工,又是一大笔费用。

另一方面,人们不知道自己会活到什么时候,尤其是现在,人们的平均寿命越来越长。北京、上海、广州这三个一线城市的平均预期寿命已经超过了83岁。

美国万通金融集团曾经访问过大量1946-1964年出生的人,问他们:「你最害怕的事情是什么?」

排在第一位的答案不是死亡、恐怖袭击、瘟疫,而是: 人活着,钱花没了!

有收入和有存款,安全感是不一样的。

存款有消耗殆尽的一天,而稳定的终身收入现金流,是只要我们活着,就有钱风雨无阻地打到我们的账户里,永远不用担心没有钱花。

我建议大家,可以通过养老年金将一部分存款转化为持续终身的收入现金流。

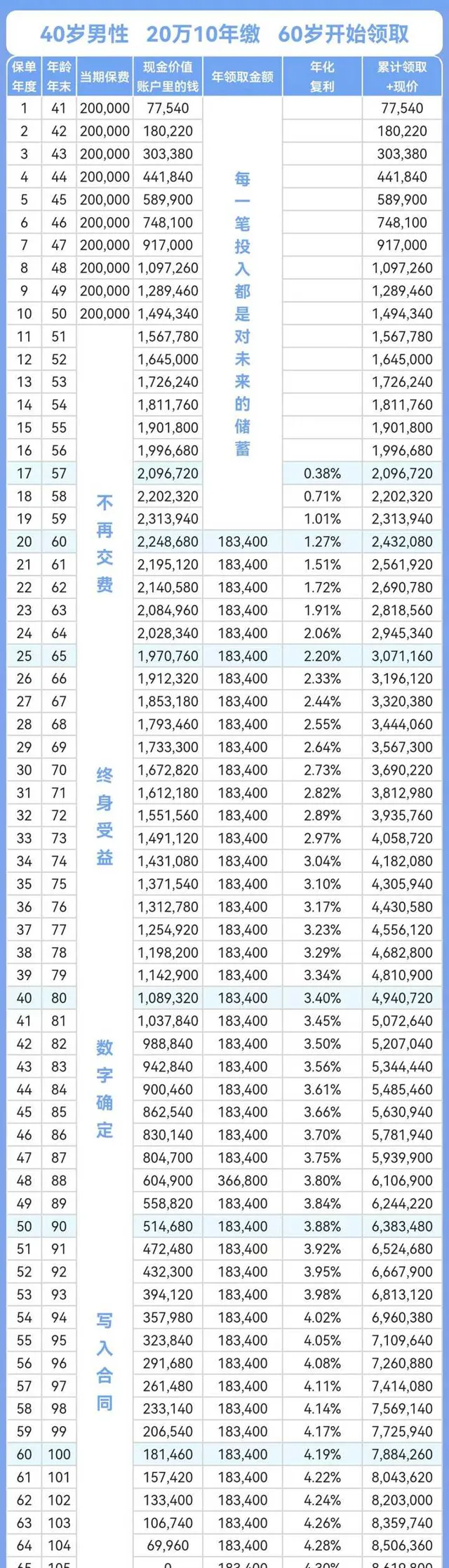

以40岁男性为例,将200万分10年投入,年交20万,从60岁后每年可领取18.34万,或者月领近15589元,活多久,领多久。到80岁时,累计领取的养老年金约385.14万;如果此时退保,可以再拿回约51.468万;如果此时不退保,可以继续领,领一辈子。

活到88岁,可以一次性领36.68万的祝寿金,相当于这一年领了两笔养老年金。

到90岁时,累计领取的养老年金约586.88万。如果此时退保,还能再拿回约51.468万,如果不退保,继续领养老金。

养老年金交多少保费,分几年交,几岁开始领取,都是可以根据自己的需求调整的。

你看,我这样给你算一笔账,你心里是不是就清楚该怎么选了?欢迎评论区来讨论呀!