●Part 1.

周五市场依然很强,一个上午成交量就干到了七千亿, 全天成交1.1万亿+,北上资金继续强势流入100亿+ 。板块上上涨的热点也是很多,主要来说可以分成两类:一类是疫 情后复苏 ,比如 酒店、旅游、餐饮 这些,主要原因就是最近很多地方开始放松了。比如很多地方最近都对疫情防控政策作出了一些调整,原来两天一检,现在改为三天五天甚至七天一检,这将利好酒店、旅游、餐饮这些依赖人口流动的产业。

另一类上涨的比较多的是 家电、军工、新能源 这些,这些都是 中下游领域 ,家电里面就连董小姐那个萎靡很久的格力,在上午都一度上涨了9个点(虽然下午又回落了)。

●Part 2.

大家也都发现了今天上涨的板块家电、军工、新能源这些有一个共同点——都是中下游领域,而这个 板块最大的利好就是最近上游大宗商品价格 下来了。比如 全球头号大宗商品——原油,最近一周价格哗哗地下跌 。

小道消息说,中东欧佩克那帮 石油 土豪,终于打算扩产了。毕竟现在油价这么高,扩产后挖出来的可不是石油,而是白花花的银子,确实也有动力这样赌上一把。。

当然,除了这些逻辑外,上游商品下跌还有一个好处, 大家记得美联储为什么加息这么猛吗? ----因为通胀, 而高昂的油价之前就是造成全球通胀的罪魁祸首之一 ,现在油价下跌对缓解全球通胀都是好事,如果油价能继续跌, 美联储可能就不用那么努力加息了 ,这对全球的权益市场来说都是大好事!而加息预期一旦走弱,不只是3400,摸一摸前高都是可以期待的。

再比如被称为 大宗商品之王的铜 ,最近也是跳水的厉害。当然,其他的螺纹钢、铝、铁矿石这些上游的资源品最近一周都是大幅下跌的。而之前中游制造被压制的一个很重要的原因就是 上游价格太贵,中游赚不到钱 。

●Part 3.

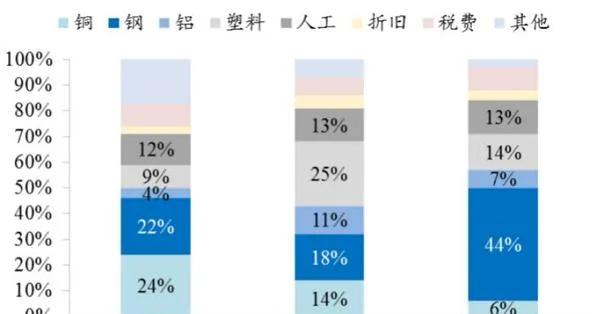

以周五涨比较多的家电为例: 对于家电行业来说,接近一半的成本都是钢、铝、铜这些大宗商品,就像下面这个图。

假如你是做冰箱的老板,原来一个冰箱制作成本2000,卖出去能卖2200,一算也就赚个10%的辛苦钱,结果去年这些上游材料都不止涨了10%, 别说赚钱了,能不能存活下去都是问题。 当然也有人会说,上游涨价了那冰箱也涨价啊,这样不就能把利润保住了?

你涨我也涨当然好,但贵的东西会打压消费需求。 大家看看最近这环境,房子销量腰斩,房子卖得少了,自然装的空调、冰箱、洗衣机就会下来。加上最近这经济环境,到处裁员降薪,本来家电这种就是可选消费,大家兜里没钱了,可能咬咬牙就不买或者等以后买了。

所以,家电企业 上游的成本是刚性的,下游需求是跟着价格弹性 ,你涨价大家就不买了,所以到头来只能牺牲自己的利润了。当然,最近一周上游价格的下跌, 确实给家电这种中下游制造带来了久违好消息。

经过较长时间的禁止,SH自29日起有序放开堂食。在4月中旬的文章中,我提出 消费 慢复苏的逻辑,当时很多人认为消费能力这么差,如何复苏?其实如果消费能力强,也就没有复苏一说。而在本轮消费复苏中,疫情受损的行业具备更强的复苏逻辑,尤其是 与出行有关的免税、与餐饮堂食有关的行业,包括啤酒、预制菜、白酒等等。

根据调研反馈: 啤酒行业继4月份下滑个位数,5月份持平后,6月截止目前销量已同比实现双位数增长,率先实现增速同比反弹。这也验证了我的观点, 消费的复苏还在继续,耐心比信心更加重要。

●Part 4.

而在这轮反弹过程中,咱们也都看到了是赛道引领的反弹。最先反弹的是 军工 ,然后是新能车、光伏,再后汽车整车,然后又是光伏。今年对于赛道,除了军工之外,光伏是最值得配置的方向。

受自身行业景气度影响,依靠行业基本面的上行,这是基于确定性的上涨。这包括大多数机构在内也都在盯着这一部分,这也就像是最近的军工,为什么我会说其实涨起来也挺好的,因为他的确定性出来了再买,即便价格高点,但是潜在胜率也是在提高。

对了,对于军工二季度报非常值得关注,其大概率会超预期。军工与其他赛道不同的是,其他赛道可以通过行业数据去验证景气度,军工行业因其保密性,只能通过业绩去判断。如若其中报业绩超预期,那么军工是存在着较大的估值回补的空间的。

●Part 5.

最近 HJT 有点火的发烫的感觉。催化剂不少,一是临近年中不断有大订单公布。二是昨天 光伏 新时代大会上,各大光伏厂都公布和展望了异质结的进展,比如金刚玻璃的1.2GW产线已经投产,而且单瓦的硅成本比perc电池低0.05/W,非硅成本较高,但是随着银包铜、薄片化等新技术应用,未来降本空间巨大;三是隆基hjt的电池效率也在刷新记录。

今年上半年火的是TOPCON,因为原来的玩家有很大的动力在perc的基础上做技改,本身单GW设备的投资额相比于HJT就要小非常多,所以产能上得快,上半年有40~50GW。而最近HJT火起来,也是因为最近订单开始爆出来,迈为预计今年20~30GW的量。实际上,在上周文章中我就对相关的设备厂进行了梳理。另外这周末华晟也会发布它的210异质结组件,可以关注一下。

包括 风电 最近上涨的主要逻辑也是上游降价,原来虽然风电的需求也好,但是因为上游价格贵,大家都是跑量但不赚钱,现在上游价格下来了他们盈利能力就能提升了。周五风电产业链继续崛起。我在上个月两篇文章中提示的风电逻辑正在一步步兑现。

首先是原材料下跌零部件盈利修复,海外加息迅猛,衰退担忧加剧,大宗降价。国内高温多雨天气、居民购房和企业投资意愿恢复缓慢等,钢市需求偏弱。更多钢厂安排减产,钢市呈现「供需两弱、成本下移」的态势。铁矿石2209期货价格从从6-6号的高点948元下降到今天的728元,降幅为23%。短期利好铸锻件、塔筒管桩,远期利好主机厂。

其次是风机招标高增,海风招标超预期。年初至今陆风主机招标为30.6GW,海风招标10.3GW。之前海风招标全年预期12-15GW,现在有望达到16-20GW。海缆管桩等标的受益海风高景气度。 关于如何做选择的问题,我也在文章中做了分享,认为当下零部件的弹性比风机更大。

我在上个月说风电是类似于去年的价值洼地。其实去复盘下这两年风电板块的走势,去年下半年主要是走量增的逻辑,今年则是量利齐升的逻辑。如果单纯从装机量的角度看,明年风电板块的增速还要高于今年。 至于有老铁会问,短期是不是涨多了,中报应不应该回避的问题。我想说的是,有的时候为了做完美的短线各种骚操作,在我看来无异于是丢了西瓜捡了芝麻。

●Part 6.

最近有老铁问我, 新能源能不能长期持有,目标翻倍。 我这里就是想跟大家提个醒:别忘了当初为什么出发。关于止盈以及止盈纪律,我之前在文章中,都有提到过,你需要明确自己当初买入的原因,以及当初的止盈目标。

我对 光伏锂电 的收益预期是10-20%,这个预期一直都没变过,但是我发现不少老铁的止盈目标是不断变化的。比如4月亏得最惨的时候,很多人觉得能回本就谢天谢地了,而如今,不少人已经开始憧憬收益翻倍了。。。

包括也有不少新关注的老铁,后台留言问我, 现在这个点能不能买入? 对以上这些,我的答案只有三个字: 千万别。——不要轻易修改你的止盈目标。如果之前没买,现在也不要因为眼馋而贸然进场。(等回调)

我不知道我能不能劝得住,但是丑话我还是要说,因为这些「歪心思」我也曾动过,但最后的结局往往都是吃了大亏的。即使偶尔让你蒙对了,赚了一笔,但是你也会因为贪婪而继续我行我素下去,所以还是会把凭运气赚的钱,再如数归还给市场。不信你就去试,咱们骑驴看唱本,走着瞧。

下个月如果行情持续回暖,我会择机赎回光伏锂电,前提是光伏锂电的收益进入10-20%的止盈区间。其他几只暂且不动。当然了,你若觉得新能源还能涨,那你可以继续持有,这我不会干涉,反正钱也是你自己的。不过我想问一句: 你在当初光伏锂电大跌的时候,是否也像今天一样看好它?是否也像现在一样信心爆棚?到底是行情在牵动你的情绪,让你随波逐流,乱花渐欲迷人眼,还是你确实早有洞见? 想清楚了这些,你只管随意就好。

免责声明

忧郁文章中所含观点和数据,不构成任何投资建议,投资者不能将本文的内容作为投资决策的参考因素。对于本文可能涉及的观点、策略、解读、推测、图表、市场资讯、持仓截图等内容,仅代表作者个人观点,请务必审慎对待,独自承担投资风险。

每位投资人务必详阅基金合同等法律文件,充分了解产品风险收益特征,根据自身资产状况和风险承受能力审慎后再决策,买卖交易自负盈亏。在法律允许的情况下,不保证本公众号所提供的资料或信息没有任何错误、遗漏、不实。

市场有风险,投资需谨慎!

「设为星标」可以使你更快找到我~「点赞/在看」可以使你第一时间收到推送~创作不易,感谢您的支持和鼓励