(文/张家栋 编辑/高莘)

常年以精湛工艺、可靠质量,以及先进技术闻名的日系车,正在全球市场经历品牌忠诚度的挑战。

11月初,日本7家主要汽车制造商公布了2025财年上半年财报(2024年4月—2024年9月),其中,身为「日系三驾马车」的丰田、本田和日产,在净利润方面均呈现同比下滑。

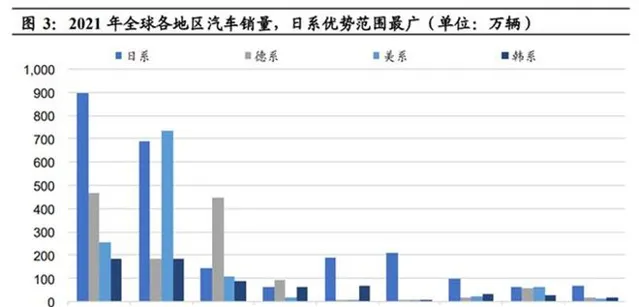

作为一家以外销出口为绝对核心的汽车工业大国,海外市场常年占据着日系车企近80%的销量。

2021年全球各地区汽车销量份额 Marklines

以2021年为例,在东亚、北美、南亚、东南亚、中东/非洲、大洋洲市占率均处于绝对优势的日系车企,依然展现着其海外市场的影响力。

然而,随着近年来中国汽车制造商在全球加速发展,日系车企在曾经多个市场的稳固领先局面,正在产生动摇。

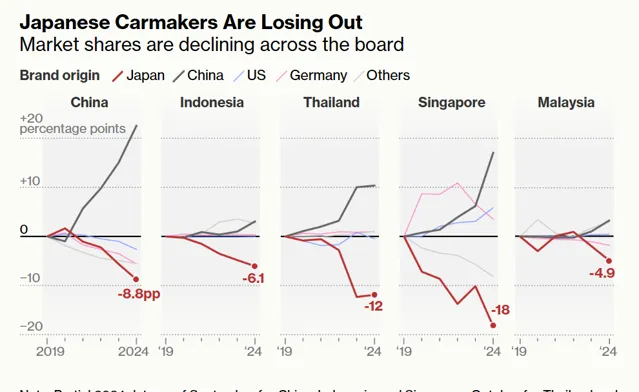

近日,彭博社在一篇名为【中国汽车制造商正在击败曾经不可战胜的日本竞争对手】中提到,在中国这个全球最大的汽车市场,日本汽车制造商正在为生存而战。同样,在中国公司正进军的东南亚市场,中国汽车也迅速占领了丰田、本田和三菱等品牌的长期根据地。

根据彭博社统计的数据,从2019年至2024年间,日本汽车制造商在中国、新加坡、泰国、马来西亚和印度尼西亚的市场份额损失最大。

日系车在多市场销量下滑 彭博社

与此同时,日系车在全球的品牌忠诚度正在下降。

与在华成绩同步变化

在全球销量变化的5年,也是日系车企在华销量坐上「过山车」的5年。

2020年,日系车在中国市场的销量占比还一度接近四分之一,凭借在A级和B级燃油车市场的统治力,日系车在中国市场的热销,也近乎是全球市场的缩影。

直到2023年,凭借2200万辆的销量,日系车依然占据着全球近25%的市场份额。

然而,过去3年间其在中国市场的下滑,却在预示着日系车企在全球统治力的下降。

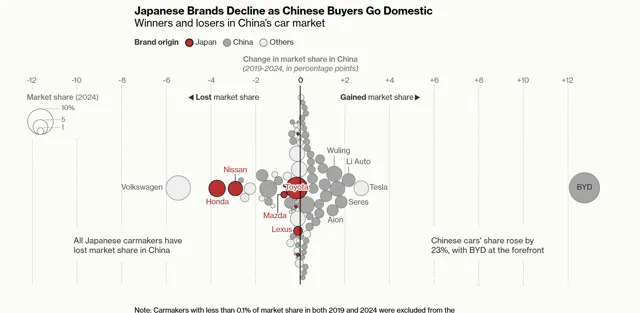

自2021年开始,日系车在中国市场的市占率便逐步走上下坡路。据乘联会统计数据显示,2023年,日系车在华的市场占有率已经下降至17.1%。

丰田2023年在华销量190.8万辆,同比下滑1.7%;本田在华销量123.4万辆,同比下滑10.1%;日产销量79.4万辆,同比下滑16.1%。

日系车在华失势 彭博社

即便是在曾经优势明显的A级和B级车上,日系车企也开始出现统治力下滑的状况,其中,新能源汽车瓜分了其相当一部分市场份额。例如在10万元级别的轿车市场,轩逸、卡罗拉全年销量分别跌掉15%、31%。

作为对比,2023年中国品牌的市占率突破50%,并且在每月销量数据中持续上升,今年1—9月,中国品牌乘用车市占率已经跃升至63%,而受影响最大的日系车企则已经下滑至12%。

仅从数据变化便可看出,中国汽车产业的崛起,正在迅速替代日系车曾经的市场地位。

彭博社提到,其在中国市场追踪的六家日本汽车制造商均已失去市场,甚至连丰田的销量和产量也陷入停滞。

而这一变化也随着中国汽车的出海开始影响到其他日系车主销市场。

彭博社统计数据显示,在日系车曾经拥有极高忠诚度的东南亚市场,中国品牌正在加速替代日系品牌。在泰国和新加坡尤其如此,日本汽车制造商的市场份额已从2019年的50%以上下降到35%。

该媒体指出,亚洲市场份额的下降也预示着欧洲和美国市场可能出现更大范围的下滑,尽管中国车企正在由于「惩罚性关税」而在两大市场受阻,但日系在转向全电动汽车方面进展缓慢,可能会让他们付出高昂代价,因为他们在这个依靠尖端电池技术和智能软件打造赢家的行业中落后得更远。

缓慢转型与产业政策影响

日系车在全球的成功曾得益于各国开放的产业政策,无论是美国在石油危机下的大开绿灯,还是东南亚为发展汽车工业不惜让日系车企在本土「反客为主」,时代的需求都无形中助力了日系车企的崛起。

位于泰国曼谷的丰田销售中心 日经中文网

然而,在电动化层面的转型缓慢,却正让日系车失去主销国家的青睐。尤其在日系逐渐丧失控制的东南亚市场,各国政府对于新能源汽车发展的需求正不断攀升。

作为全球第六大汽车销售核心市场,日系车曾凭借着整车与供应链协同出海的模式,在燃油车时代牢牢占据着当地市场份额,诸如泰国、印尼、马来西亚,日系车都常年垄断着70%以上的市场。

不过,随着全球节能减排趋势的加剧,东南亚国家政府也越来越倾向于鼓励新能源汽车的发展。以泰国为例,政府出台的「3030政策」明确提出,计划在2025年电动车销量达到22.5万辆,2030年达到72.5万辆,占其汽车总产量的30%。

泰国马路上的比亚迪广告 比亚迪官网

印度尼西亚则规划到2030年电动汽车销售将占到整体市场25%;马来西亚则将目前的电动汽车的进口税和关税减免延长至2025年,拆组电动汽车的税务减免延长至2027年。

面对巨大的市场需求,中国高速发展的新能源汽车产业也成了东南亚国家竞逐的对象,近年来,比亚迪、广汽埃安、上汽、长城等企业纷纷「南下」发展,并与东南亚各国在整车制造、汽车销售服务及金融、能源生态、出行市场、产业链上下游开展全方位的战略合作。

相较于中国新能源汽车产业与东南亚各国政府的双向奔赴,身为该市场老牌霸主的日系车企则在这股新能源浪潮下,极为犹豫。

实际上,在2020年,泰国投资促进委员会就曾批准了丰田的一项生产计划方案。丰田计划于2023年1月之前,在泰国启动纯电动汽车(EV)和插电式混合动力车(PHEV)的生产。

2023年12月,本田汽车泰国分公司宣布,在巴真府的一家工厂启动了其第一条电池驱动e:N1 SUV车型的生产线。本田成为首家在泰国开始生产电动乘用车的日系车企。

但时至今日,日系车企在东南亚乃至全球市场布局的电动化产品,仍然寥寥无几。

尽管彭博社在报道中提到,以丰田为首的日系车企正试图借助美国市场助力自身混合动力汽车的推广,但随着美国新任总统特朗普的上台,大概率全面对亚洲国家提升关税的美国新政,或许也将再度重创日系车企。毕竟在上一任期中,特朗普便一度通过各种手段,给日系车企重重设卡。

亲手葬送优势

在美未来的不确定,也迫使日系车企不得不重新审视电动化的议程。今年以来面向中国市场的本土化电动化研发与合作,便是最佳例证。

但是日系车企,是否真的下定了决心发展电动化,恐怕依然是未知数。

尽管丰田等日系车企早早拥有混动技术积淀,但在电动化发展上,丰田汽车董事长丰田章男却不止一次表达了对电动汽车的「厌恶」之情,2020年12月,他曾在日本汽车制造商协会年会上公开声称电动汽车的作用正被过度炒作,并声称电动汽车会扼杀企业,因为它需要巨额投资,并排放更多的二氧化碳。

丰田的选择也影响了本田、日产等日系车企在电动化方向上推进的步伐。2023年G7峰会期间,丰田章男直接牵头联合本田、马自达、五十铃等其他五家日系车企共同抵制全面电动化。

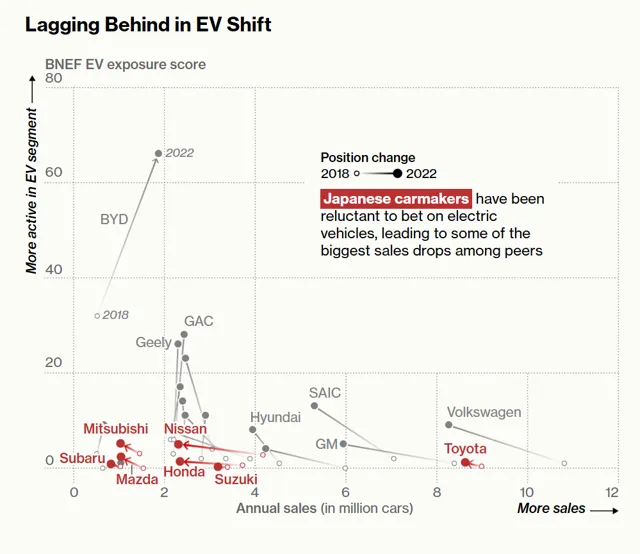

日系电动化转型滞后 彭博社

数据显示,在去年的日系车全球的2200万辆销量中,电动化车型仅占2.9%,不仅远远落后于中国车企渗透率31.6%的电动车渗透率,同样也不及大多数被批判转型缓慢的欧系与美系车企。

日系车的选择直接影响了其销量的扩张,从全球新能源市场来看,去年中国的新能源车渗透率达到30.5%、欧洲为18.5%、美国为5.3%。极度缺乏新能源产品的布局,令日系车企在主销市场难以更进一步。

尤其在中国与欧洲两大电动化重要市场,日系车看似不错的燃油车基石,实则在持续下滑的燃油车市场中显得岌岌可危。

相较于电动化发展的显性原因,日系车在全球的影响力下滑还有着另一部分隐性因素。

知名用户满意度调查机构J.D.POWER向观察者网提供的消费者需求变化趋势,或许能够解释日系车企失势的原因。

J.D.POWER调查显示,无论燃油车还是新能源车市场,中国消费者在购买车辆时,从传统的功能性需求逐步向「体验性」「设计感」和「可靠性」过渡。

在市占率大幅变化的几年间,J.D. Power中国新车质量研究SM(IQS)显示,中国品牌在质量方面与行业均值的差距逐年减少,从2022年落后行业均值12个PP100(每百台车辆的问题点数),进步至2024年仅落后行业均值4个PP100。而日系品牌在质量方面优势减少,从2022年领先行业均值4个PP100,到2024年领先行业均值3个PP100。

同时,根据J.D. Power中国汽车产品魅力指数研究SM(APEAL)显示,产品设计方面,日系品牌优势减少,从2022年超出行业均值5分,到2024年超出2分。

简而言之,除了在面向未来的电动化领域竞争力不足外,在日系车曾经看重的产品质量与设计等层面,其差距也在被中国车企逐步缩小。

而造成该变化的原因,则是由于日系车企近年来在产品品质上的松懈。

曾让日本本土工业引以为傲的「工匠精神」在近年来多起造假事件中变成了人们口中的「躬匠精神」。

今年年初因造假停售的部分日系汽车产品 日经新闻

自去年4月日本丰田子公司大发汽车被曝碰撞测试数据造假,日本车企苦心经营数十年的高品质形象快速崩塌。但实际上,从2016年开始,三菱、日产、斯巴鲁、铃木、雅马哈、马自达等日系车企均出现过类似问题。截至今年5月,日本8大汽车制造商供应链涉及的公司总数为5.9万家,总交易额约为41.9万亿日元,仅丰田的供应链就包含3.9万家公司,交易总额达20.7万亿日元。

据【日经新闻】报道,鉴于大发工业和丰田自动织机等企业的违规行为,日本国土交通省正召开专家会议,讨论防止类似事件再次发生的对策。关于量产汽车所需的「型号指定」的车企违规行为,日本国土交通省计划引进从各厂商选出部分新车进行安全性检查的机制。

从结果来看,日系车企的造假不仅在今年早些时候引发了广泛的停产整改,导致销量下滑,同时还严重损害了消费者的信任。

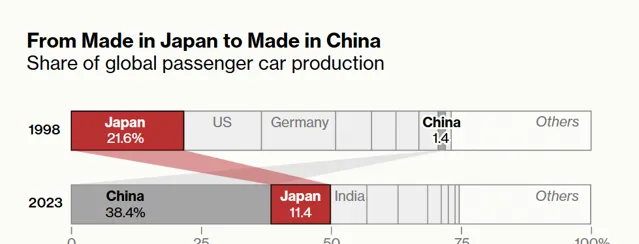

全球乘用车产量份额 彭博社

彭博社在报道中指出,日系车企的声誉正在下滑。二十年前,日本的汽车产量曾占全球汽车产量的五分之一以上,但现在这一数字已降至11%。取而代之的是中国从1998年的1.4%大幅跨越至2023年的38.4%。

挽回市场备受挑战

尽管在产量的替代上,是中国经济与汽车产业规模发展的必然结果,但其中,中国汽车产业质量的崛起与日系车企自身的战略决策失误更有着不可分割的联系。

过去一年,中国汽车出口超越日本成为全球第一大汽车出口国。中汽协预测,2024年我国汽车出口销量将达到550万辆,同比增长12%。

彭博行业研究称,中国在低成本电池方面的优势,以及企业在瞄准其他市场时在海外建立供应链的能力,均能为其在海外市场带来优势。而在东南亚的电动汽车市场中,这种替代已经显露无遗,从数据统计来看,中国汽车品牌占据着高达80%以上的份额,日系品牌仅占比1%。

野村综合研究所(NRI)泰国咨询部门负责人山本(Hajime Yamamoto)预测,未来十年,通过提供价格实惠的电动汽车,中国品牌可以从日本手中夺取至少15个百分点的市场份额。

如今,发觉销量与利润迅速下滑的日系车企,正选择重新开始寻求以合作形式在软件和电动汽车基础设施方面开展合作。

但就像前文所说,已经丢失的多个主销市场份额,以及在美国市场不明朗的产业政策方向,都让后知后觉的日系车在全球市场的前景蒙上一层阴影。