洗牌这个词,还没过时。

2024年,百感交集。「价格战」成为贯穿始终的关键词,似乎在一轮一轮的撕扯下,有的品牌彻底倒下了,而有的品牌拿下了更大的市场份额。诸君苦苦渴求的,无非就「销量」二字。是啊,「销量」重如山,它维系着主机厂的基本运转,又牵动着万千打工人的基本生计。增则众生欢喜,跌则口诛笔伐,我们太容易为一组数字大动干戈了。但又很无奈,因为市场格局还在洗牌,一定要决出最终的胜者与败者。待何时落下帷幕,曲罢戏停,才会尘归尘、土归土了。站在2025年,再对新能源车企们做一些盘点,有得有失,拍拍尘土,迎接新一年的缠斗了。

蔚小理零,格局初定

回头看,很多新势力已经走过10年的历程。所以,还称之为「新势力」,似乎有悖于「新」这个字。新势力,或许只是一个统称了,概括那些10年前纷纷入局,如今又各有命数的造车公司们。事实上,在新势力的销量格局中,确实已经分出了几大地盘。

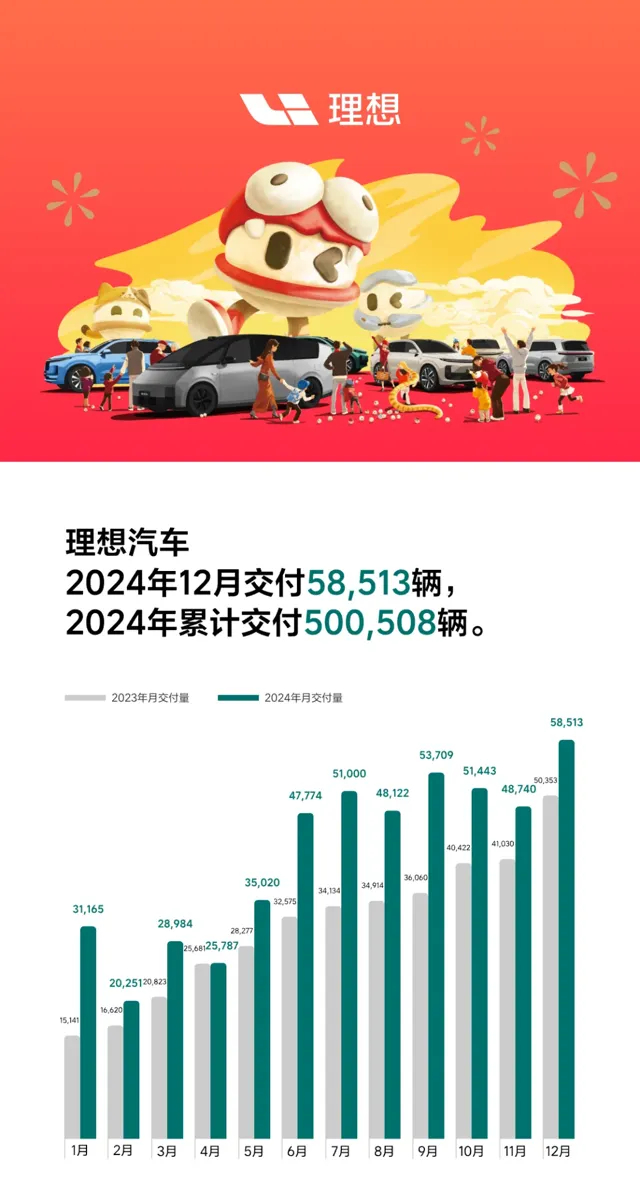

理想汽车,一枝独秀,12月交付了58513 辆,同比增长16.2%;2024年累计交付了500508辆,也是首家年销超过50万辆的新势力车企。很有意思的是,理想汽车的成功,带动了一门学问,也就是「理想如何造汽车」。作为结业成绩,2025年,预计有大量「类理想」的SUV车型上市,一手是增程动力,另一手是冰箱彩电大沙发。理想汽车会待在自己的「舒适区」吗?不会。你再细看2024年的销量增长,其实由L6撑起了大半,核心驱动力还是价格。当更多的类似竞品加入之后,靠价格还能维持多大的增长,实难评述。在理想汽车的规划中,纯电车型必然是销量增长的「第二曲线」,MEGA的销量已经稳中有升了,只等待2025年纯电产品的回炉落地了。

零跑汽车,吃到了「理想汽车」价格火力覆盖之外的市场红利,称其为「小理想」,并不为过。12月,零跑汽车交付量为42517辆,同比增长128%,全年累计交付293724辆。在这种势头之下,零跑汽车2025年计划达成50万辆的销量目标。零跑汽车手里的牌还不少,在广州车展上亮相了B10,这是一款尺寸不大的SUV,同步面向于海外市场。而由此引出的B平台,还将有更多新车入列。快速出新车,又有Stellantis打通海外销售渠道,零跑的销量「天花板」还能继续往上探一探。

小鹏汽车,12月交付36695辆,全年累计交付190068辆。「深蹲起跳」的转折点,就在于推出了爆款车,一个是MONA M03,另一个是小鹏P7+看两组数据:12月,MONA M03交付超15000 辆;小鹏 P7+单月交付破万。其实,站上3万辆的高岗,小鹏汽车既因为创造出了「爆款」,也因为产能承接住了爆款,不然,易逝的流量恰如烟花一般,很容易一闪而过。2025年,小鹏汽车计划完成36万辆的销量目标,「推新车」是主要的解题思路,期待其持续月销跨过3万辆了。

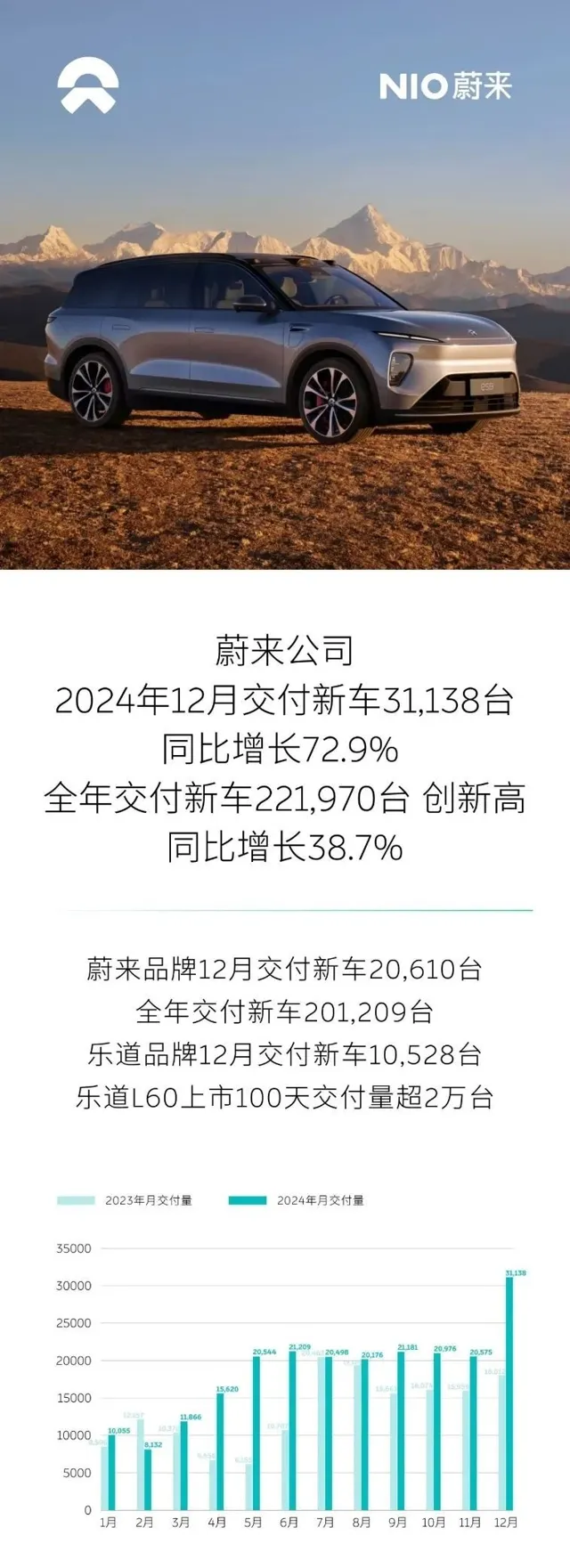

蔚来汽车,12月交付31138辆,同样突破了3万辆,全年交付221970辆,其实完成了22万辆的销量目标。2025年,蔚来的销量目标更高一些,计划达到44万辆。从当前的产品布局来看,乐道、萤火虫悉数「出牌」。12月,乐道L60实现了月销过万的目标,同时,蔚来品牌维持住了2万辆的成绩,由此合计超过了3万辆。那么,剑指2025年,乐道必然以冲量为主,更多的产能也会倾斜给乐道,并且也有新车储备。蔚来更多的角色是打造品牌,尤其要强化自己的技术底色。至于萤火虫,这是一款主要面向海外市场的小车,以打配合的角色出现,并不会对蔚来整体销量有太大的提升作用。当哪吒汽车遭遇危机之后,「蔚小理零」的初步格局,已经更加明晰了。竞争常在,但随着月销量不断进阶,这个格局也会越来越稳固。

极氪小米,气势汹汹

「蔚小理零」算是初代新势力的佼佼者,但近几年,「后来的」新势力们也有了「后来居上」的实力了。

极氪12月交付新车27190,同比增长102%,全年累计交付222123辆,同比增长87%。说实话,极氪的来时路,也并非一帆风顺,坎坎坷坷,推出了很多新车,但真正帮助品牌跃升一个台阶的,还是2024年。在这一年里,新款极氪001和7X有了爆款之势。直接看数据,2024年极氪001总共交付了近10万辆车;极氪7X上市75天交付超3万辆。原因很清晰,产品到位了,价格也到位了。更关键的是,极氪切入了主流赛道,而在2024年,也恰好是主流消费用户需求暴增的一年。2025年,极氪要挑战年销32万辆,月销3万辆果然成为了新隘口。

小米汽车,志得意满,12月交付超2.5万辆,创造新纪录,而全年交付量也来到了13.5万辆,划重点,仅靠一款车。限制小米交付量的,只有产能,所以,进入2025年,看到小米「月销超过3万辆」,指日可待。另外,下一款车YU7已经亮相,直指特斯拉Model Y;据悉,增程产品也在测试中了。2025年,小米汽车的销量目标是30万辆,这样的增长速度,实在令人羡慕。

另一个不可忽视的角色,就是鸿蒙智行。12月,鸿蒙智行合计交付新车49474辆,全年销量达到了444956辆,未完成年初定下的50万辆销售目标。那么,2025年,鸿蒙智行计划达成100万辆的销售目标,同样充满挑战。从当前「四个界」的表现来看,问界仍然是绝对的销量大头。像问界M9,12月累计大定超20万辆;问界M7在12月份交付达14150辆。至于「其他界」,逐渐有了向好的迹象。比如,享界S9交付了7949辆,在这个价格段,表现不错了;智界R7仅有纯电的时候,卖得已经符合预期了,如今又有了增程动力,销量还会上一个新台阶。鸿蒙智行的宣传攻势无可挑剔,只是,有一个隐忧仍然存在,当华为与诸多品牌结盟之后,其智能化能力将被快速复制,那么,「四个界」的差异化在哪里,或许,会一直拷问着鸿蒙智行。

大厂出牌,已见成效

对很多大厂而言,2024年一直在做调整,而从大厂衍生出的新势力品牌,也遇到了新的挑战和机遇。

岚图,12月交付达12136辆,同比增长21%。如此看,还在月销万辆的关口「做突围」,但已经创下了历史新高。有意思的是,岚图梦想家贡献了大部分销量,据说在12月单品破万,在加入了华为乾崑智驾后,这款MPV的竞争力提高了不少。相应的,岚图FREE、岚图追光就显得黯然失色了,以及岚图知音怎么了?为何没有真正撑起岚图的销量反攻之战。2025年,岚图汽车需要找到新的机会点了。

智己汽车,12月销量约8500辆,并未破万,全年累计为65505辆。同样的,智己手里的牌并不少,LS6、L6「双子星」的产品和价格都到位了,但热销期似乎不太长。展望2025年,智己汽车要推出更多的新品了,包括增程动力。不断尝试,不断推新,或许可以为智己带来更多的希冀。

阿维塔的势头还可以,2024年累计销量达73606辆,12月达到了11067辆,同样是「万辆关口」。它的机会点一直都很清晰,有华为乾崑智驾赋能,还有宁德时代的电池,以及长安汽车的「不倒闭」背书。2024年下半年开始逆转,还是因为引入了增程动力,且产品价格进一步下探,阿维塔07顺利成为主力车型。2025年还有阿维塔06要来,或许可以再助一臂之力。

埃安,算是大厂中的老将了,很早就占据了一定的销售体量,但这两年并没有迈上新台阶。12月,埃安销量为46851辆,全年合计约41万辆,相比于2023年的48万辆,反而有所下滑。好消息是,埃安最近推出的新车,符合市场口味。比如,埃安 RT是一款A+级轿车,12月单月卖出了1.6万辆;后续还有一款小车,即埃安UT,也有望进一步提升销量。

写在最后

实际上,2024年不仅是新能源反攻燃油车的一年,也是自主品牌挤压合资品牌份额的一年。我们在后续的汽车整体市场盘点中,还会进一步阐述这一趋势。时代变了,从不会悄悄地和你打招呼,它就像暗流汹涌一般,早已注定了结局。

本文作者为踢车帮 晞贝