7月以來,醫療美容市場已發生了3起投融資事件,巨頭頻頻出手,押註合成生物學及重組膠原蛋白賽道。

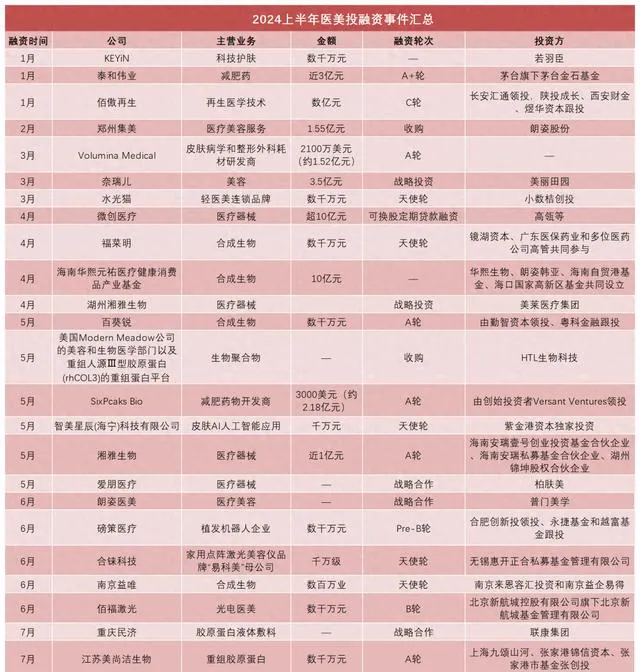

據不完全統計,截至7月29日,2024年上半年醫美行業國內外投融資事件已達25起,其中國內市場23起,國際市場2起。2024年過半,該行業投融資數量已超2023年全年的22起,市場回暖跡象明顯。見微知著,從這些案例可看到資本正在「力捧」哪些類目,或給美妝企業一些啟示。

01

最高融資超10億元

合成生物占據大熱門

從融資金額來看, 除去未披露金額融資事件,2024上半年醫美行業融資額過億元的事件有8起。其中,微創醫療融資超10億元,該公司為港股醫療器械公司,旗下子公司多達20多家,投資方是亞洲資產管理規模最大的投資機構之一高瓴資本。

海南華熙元祐醫療健康消費品產業基金,融資金額為10億元,是國內第一個合成生物CVC基金(企業風險投資基金),重點關註可再生材料、基因編輯、藥物遞送系統等前沿技術。其由華熙生物、朗姿韓亞、海南自貿港基金、海口國家高新區基金共同設立。

從融資方主營業務來看, 與合成生物有關的領域成最大熱門,共有8家,除了上文提到的華熙元祐,還有佛瑞明、百葵銳、南京益唯、美尚潔生物、諾合新生物等。

近年來,被譽為「第三次生物技術革命」的合成生物學從萌芽期進入了高速發展階段,尤其重組膠原蛋白的熱度一直居高不下,產業範圍不斷被延伸,漸漸由重組I型、重組III型膠原蛋白等,漸漸出現重組XVII型、Ⅴ型膠原蛋白等。

此外,再生醫學技術在醫美行業也成熱門。表中的佰傲再生便是以再生醫學技術驅動的科技創新生物材料公司,旗下有綻媄婭、芙苼集等護膚品牌。其於今年1月完成數億元C輪融資,由長安匯通領投,陜投成長、西安財金、煜華資本跟投。

據悉,與傳統的填充類材料相比,再生材料的效果可能更為自然且持久。盡管再生型註射類產品的即時效果不如玻尿酸類產品,但長期效果的收益更大,因此市場需求巨大。

隨著技術的進步和求美者對醫美效果的長期追求,再生材料有望在未來的醫美市場中占據重要地位。數據顯示,中國再生類註射劑的合規市場約有10倍滲透率增長空間,預計到2025年,該市場規模可以達到32億元以上。

02

重投初創企業

AI技術為醫美註入新活力

從融資輪次來看, A輪和A+輪融資事件有6起、B輪和Pre-B輪融資有2起、C輪融資有1起,天使輪融資事件有6起。

天使輪融資處於最早的階段,通常是在公司成立初期或產品開發初期進行;A輪融資指基本產品模型已經跑通,需要資本來繼續擴量;B輪融資指產品已經迅速上量,需要驗證商業模式;C輪融資指商業模式成熟、擁有大量使用者、在行業內有主導或領導地位,為上市作準備。可見2024年資本市場比較支持醫美初創企業的發展。

比如5月獲得天使輪融資的智美星辰(艾寧)科技有限公司,是一家皮膚AI人工智慧套用公司,成立於2024年4月15日,僅成立一個月便獲得紫金港資本獨家投資;6月獲得Pre-B輪融資的磅策醫療則是一家植發機器人企業,成立於2019年,是新一代智慧手術解決方案服務商,同樣屬於AI美妝領域新勢力。

可見,在美妝市場中,AI技術作為美妝行業的新質生產力,其套用正在逐漸擴大。不僅在膚質測試、AI試妝、智慧研發、個人化客製等方面發揮作用,還在市場行銷、客戶服務等領域展現出巨大潛力。

從融資的分布領域來看, 上半年有關減肥藥融資數量2個,融資方為泰和偉業、SixPcaks Bio;醫療器械融資數量為5個;光電類醫美融資數量為2個。

值得一提的是,諾和諾德、禮來、華東醫藥、仁會生物、信達生物等頭部企業,已經開始布局GLP-1減肥藥市場。這與世界首富馬斯克等名人在公開場合談及自己服用司美格魯肽後暴瘦的新聞有關,推動了減肥藥尤其GLP-1減肥藥市場的發展。

而且從今年起,國家衛生健康委等16個部門聯合制定了【「體重管理年」活動實施方案】,倡導和推進文明健康生活方式。在政策助力下,減肥賽道還將迎來更多機會點。

總的來說,資本的流入方向釋放著行業未來走向。就醫美行業的資金流向來看,2024年下半年合成生物、醫療器械、輕醫美等行業風向仍未變,而AI技術、減肥等新興領域,一眾企業可以加大對其關註。

同時,由資本更多流向上遊中頭部企業也可預判,金融資本更加理性、謹慎,未來只有真正具備內生力量的品牌和企業,才有機會被資本青睞。