見多了風口,習慣了疫情,2021年的健身行業透著些許平淡。

但變化總是緩慢而細微,局部的更新和變化一直在發生。這次年度盤點,我們換種形式,從今年12個月中各選一條新聞,重走2021年,感受行業走向。

1月 Keep獲3.6億美元F輪融資:健身越來越輕

Keep在疫情爆發後連續完成2輪融資,一個核心變化是定位的重新錨定,明確家庭健身為最核心場景,在這個基礎上搭建內容+器械+服務+飲食+服裝等的閉環。經過多次業務線調整後,Keep今年對線下的態度也已明確:Keepland上海門店關閉,轉而用更輕的合作店模式擴張,奧美氧艙、一兆韋德、美格菲、源力悅體,都是合作物件。

作為體育行業自2014-15年潮起後湧現的少數獨角獸之一,Keep一直備受行業內外關註,今年關於它上市的各種傳言也一直沒有斷過,作為未來可能的中國「互聯網+健身第一股」,它的一舉一動都引人註目。

將主場選在客廳,使用者洞察自然也不同。艾瑞咨詢【2021年中國智慧運動健身行業研究報告】顯示, 以傳統線下健身方式進行鍛煉的人群在健身方面呈現低消費的特點 ,每年為健身花費500元及以下的占比達45%。年齡主要集中在31歲以上,其中41歲以上人群占比達49%。而使用智慧健身App的健身人群每年在健身上的開銷更高,5000元以上的占比共達到30%。年輕群體占比也較高,30歲以下達50%以上。36氪的【2021中國年輕人運動圖鑒】則顯示,宅家訓練是年輕人新寵,44.44%的00後都更喜歡居家鍛煉,而不是去室內運動場館。並且越年輕,這種偏好越明顯。

也就是說, 年紀越大越喜歡去場館鍛煉,年輕人則喜歡在家訓練嗎? 也不盡然。還需考慮地域因素,畢竟越是低線城市,有優秀線下健身場館空間的機率就越低,線上內容相較自然更有吸重力,這也意味著健身線下服務下沈的機會。

回到Keep,年輕人占比更多、輕度訓練需求占比更多的家庭健身市場,是他們簽下易烊千璽,強調「自律給了我們快樂的自由」的出發點之一,畢竟沒幾個在家訓練的消費者腦子裏想著的是超越自我和突破極限。輕一點,更親民。

2月 小米投資愛動健身:科技巨頭入局健身,目標都朝著生態去

2月28日,愛動健身宣布完成來自小米和順為資本的過億人民幣C輪融資。這是今年互聯網科技巨頭入局健身的縮影,此後百度旗下的小度推出健身鏡、華為推出健身電踏車、蘋果更新健身課程串流媒體服務Fitness+、小米投資智慧運動企業雲麥科技,我們甚至還看到百度開始招聘健身教練。

健身市場一直都被認為潛力無限,而隨著聚光燈集中,居民健康意識增強,這塊蛋糕自然也引起了「外來者」巨頭的胃口。

這一趨勢在商業健身房早已發生,如Apple Watch在2017年推出Apple GymKit,讓Apple Watch和運動器械配對,同步心率、速度、卡路裏消耗等數據。但商業健身房是個分散市場,較難提高覆蓋率,而近兩年火熱的家庭健身市場就不一樣了,將健身器械融入智慧家居十分自然,可控性更高覆蓋起來也更方便。

巨頭的加入有助於健身消費的推廣,他們做的產品也往往不會顯得那麽硬核。 比如百度的添添智慧健身鏡主打快樂健身,提供飛機大戰等體感遊戲。華為的健身電踏車D1,主打室內健身+戶外出行的生活方式,宣傳中自稱是一輛能騎出去的動感單車。

當然了,就像健身逐漸成為生活的一部份,在互聯網乃至物聯網逐漸成為標配的時候歐,健身賽道的新生代企業下一步註定將被巨頭納入麾下嗎?

3月【北京市體育健身行業預付費服務合約】征求意見:預付費加強監管落地

3月16日,北京市體育局與北京市市場監督管理局對【北京市體育健身行業預付費服務合約】公開征求意見,並在4月正式實施,後者對合約雙方的違約責任、合約變更解除、退費方式、爭議處理等內容作了明確約定。例如甲方自簽署合約次日起有7天冷靜期,未開卡使用的情況下有權無條件解除合約。

需要註意的是,私教課和體育技能培訓不適用於本合約。同時,示範文本供參照使用,並非強制執行。加強對於預付費的監管是這幾年全國常態,【上海市體育健身行業會員服務合約示範文本(2021版)】也於1月推廣使用。

2020年9月,威爾仕曾宣布線上線下價格全國統一,主流會籍產品登陸電商平台,但6月我們發現天貓和大眾點評已經下架月卡和季卡相關產品。 健身行業重現金流的營運模式很難短期內改變,這也使得對預付費的監管措施大多停留在推廣,其中的度如何把握是個難題。

但趨勢無法改變,今年已有更落地的政策。11月26日,北京市十五屆人大常委會第三十五次會議,表決透過由北京市商務局、市市場監管局起草的【北京市單用途預付卡管理條例】,2022年6月1日起施行。消費者自購買預付卡之日起七日內未兌付商品或者服務的,有權要求經營者退卡,經營者應當自消費者要求退卡之日起五日內一次性全額退回預收款。以專門地方立法形式規範預付卡使用管理,北京是首家。

4月 FITURE完成B輪3億美元融資:魔鏡火熱,但首要任務還是培育式拉新

4月14日,FITURE宣布完成B輪3億美元融資,投資方多到2行都寫不完。家庭智慧健身的火從去年燒到了今年,從全球燒到中國。

Tonal於3月31日宣布完成2.5億美元的新一輪融資。4月,Tempo宣布獲軟銀集團超1億美元投資。國內,5月速境宣布獲數千萬天使輪融資。6月雲麥宣布完成2億元C2輪融資,10月YESOUL野小獸完成超1億A輪融資。

融資潮之後,怎麽把手裏的產品賣出去,賣得更多,各家都在絞盡腦汁。

作為一個新事物,健身鏡的競爭可謂最激烈,玩家可謂最緊迫。FITURE開放10萬個魔鏡免費體驗名額、拿出10億元人民幣布局城市合夥人做下沈。百度的添添智慧健身鏡推出的「一年運動300天,免費退全款」活動聽起來則更為巧妙,增加日活的同時也便於收集更多的使用者數據和反饋。有意思的是參與規則中寫道,為避免刷單作弊行為,「可能會提醒參與使用者在活動期間內非週期性完成語音驗證、打卡、拍照、分享朋友圈等任務」,均可見對建立消費者對健身鏡為代表的智慧健身裝置認知的渴望。

5月薄荷健康完成D輪融資:剝掉減肥和健身標簽能活得更好

5月,薄荷健康宣布完成D輪融資,在之後的11月他們又宣布完成了一輪融資。

以食物資料庫和體重管理工具起家的薄荷,近年來也經歷了幾次公司業務轉型。目前定位營養健康品牌,構建了「營養科技+健康產品+營養服務」為核心的業務矩陣。

這種去健身(健美)和減肥的路徑在今年還挺明顯。

8月,FitTime睿健時代時隔5年完成1億元C輪融資,這個曾經聚集了眾多核心健身愛好者的平台,將加大在垂直人群健康及醫療需求服務探索的投入力度,預計將在年內獲得互聯網醫院牌照,向慢性病健康管理服務升級。

器械領域也有相同看法。今年剛剛上線的梵品,在第三方監測平台魔鏡市場情報的數據中,雙十一第一輪預售榜排到第二。其創始人高宇玄認為,在目前中國,想把運動器械品牌體量做大,要學會與減肥、健美的標簽脫鉤,「減肥需要配合營養,很少有人真正單靠有氧器械減肥。並且減肥是逆人性的,天花板明顯」。

點出了關鍵,健康的生意比健身好做,尤其是現階段。

6月 健萌旗下憤怒袋鼠夜店搏擊館開業:區域新貴崛起,更多精細化的玩法出現

新開業的夜店搏擊館位於健萌的大本營長沙。但這家以私教包月擴張的健身房早已走出星城布局南京,5月又與銀力體育集團達成合作,入駐蘇州。

新一線城市健身的崛起不僅體現在樂刻、超級猩猩等的下沈、威爾仕開放加盟,更落在了這些新一線連鎖品牌的崛起。位於杭州的MYFIT在2020年新增門店11家,11個月完成營業額1億元。福州起步的超鹿在本土拓展了數十家門店之後,今年已經進入廣州市場。

新一線競爭相對沒有北上廣深大,消費潛力也足,在這個土壤下,無論是社交小團課、私教包月、網紅模式,還是按分鐘計費、不推銷等玩法,能在降低成本、提高留存和活躍率上解決一二,算好賬,崛起便有可能。

健身也許是門苦生意,但肯定不是一門死生意。

7月 金吉鳥爆發閉店危機:傳統大型健身房危機依舊

7月,金吉鳥這家成立於2005年、長期位居中國連鎖健身房俱樂部規模之最的品牌,陷入了全國範圍內的生存危機。事實上,金吉鳥欠薪、退款無門,在行業內早已算不上「新聞」。

5月20日,南京市市場監管局約談金吉鳥,談話內容顯示金吉鳥存在超過法律規定5000元限額向會員銷售預付性質私教課、預付卡銷售沒有擔保措施、銷售方式方法不當、退款周期長、公司內部框架不規範等諸多問題。

漫長的拉扯在年終迎來部份新進展。11月,南京市棲霞區人民法院裁定受理南京金吉鳥健身服務有限公司破產清算一案,經法院調查已資不抵債,符合受理破產的條件。

這只是今年傳統大型健身房倒閉的縮影,區域型健身房閉店的訊息見於各地的社會新聞。隨著冬季來臨,市場的這種更新又將繼續。

8月 樂刻再獲註資入股:7年鏖戰,但頭部只剩超猩和樂刻

2014年46號檔燒的那把火中,長出了數以千計的新興健身公司。7年後的今天,資本加持中的企業中,Keep、超級猩猩和樂刻幾乎毫無疑問是規模和體量的前三。背後原因很多,但滿足了使用者需求是一切的基礎。

融資也在繼續,8月樂刻獲註資入股,鄧亞萍體育產業投資基金入局。自2015年創立以來,樂刻共計完成了5輪融資,投資方囊括IDG、高瓴、頭頭是道、華興、騰訊等。5月6日,超級猩猩宣布完成E輪數億元人民幣融資,由中金資本旗下基金領銜投資,投後估值逼近10億美元。

成立超過5年,這兩家公司的主要模式已逐漸穩定。樂刻今年主要就是加速擴張,加盟和存量改造業務一起走,同時開始布局家庭健身。今年雙十一全平台銷售額破3億,同比增長70.6%,門店來到800家。

超級猩猩去年下半年啟動組織升級,尋求更有效和符合當前階段的組織形式。今年也在加快擴張,到年底門店數預計會在200家左右,均為直營,新拓展城市長沙。另一方面,定位生活方式品牌的他們推出線上直播課,重新打造App,意欲覆蓋使用者的更多生活。

9月 ffit8完成數千萬元A+輪融資:代餐正在拋棄健身

2020年的代餐熱今年還在繼續,至少在資本層面是這樣。列一列,也有1月鯊魚菲特完成億元級B輪融資,8月WonderLab完成A輪融資,9月ffit8完成數千萬元A+輪融資。

當然了,這早已不是一門減肥和健美的生意。這些品牌們的下一步往往是正餐健康化、零食健康化,以及功能性。

最直接的體現是,12月9日下午,雙十二預售期間,開啟各家淘寶旗艦店,銷量排名第一的分別是:

- WonderLab小藍瓶益生菌成年大人兒童女性腸胃便秘益生元凍幹粉

- ffit8蛋白棒健身能量棒健康零食低餅乾營養乳清卡脂代餐飽腹食品

- Smeal紅糖姜茶小黃姜蜂蜜大姨媽送女友暖勺

- 鯊魚菲特黑麥全麥麵包整箱吐司早餐代餐減低脂無添蔗糖飽腹食品

跟健身的關系,不能說完全沒有,但也是聊勝於無。這些新消費品牌,競爭對手包括薄荷和Keep,也有旺旺、雀巢、良品鋪子,甚至陳克明。

10月Space收購家庭健身公司myShape:健身房和家庭場景的攻防加劇

是的,又是家庭智慧健身。10月精品健身房品牌Space正式全面收購家庭健身公司。合並之後,Space將服務於範圍更廣的線上健身使用者,相應產品也在研發中,不局限於一款裝置。

類似的動作今年還有樂刻推出健身鏡、Pure大力推廣PURE360,打通線上線下,上線線上健身課程;超級猩猩推出App,同樣希望搶占使用者在家庭場景的時間。家庭健身怎麽少得了商業健身房,只是打通場景這件事,看起來合情合理,但一旦結合器械和課程,戰局就莫測起來了。

另外一個值得註意的事情是就在近日,據GymSquare報道,萊美中國原CEO姜楠已經正式離職。這家總部位於紐西蘭的團課健身品牌近年來在中國依靠對俱樂部的課程授權和教練培訓兩個主業獲得快速發展,然而隨著中國健身市場尤其是團課市場的競爭日益激烈,加之疫情推動了各家對健身課程和內容的研發,對萊美的舊有模式造成一定沖擊。萊美也試圖在C端使用者上努力,推出了萊美健身App,但這款App在11月已經下架。

疫情之下,家庭健身的興起對健身房造成的沖擊還會繼續, 無論如何,不求能獲得多少新領土,引進線上工具或內容,逐步會成為健身房標配的一個防守動作。

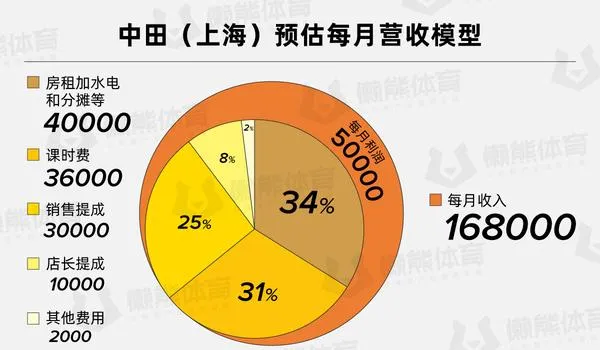

11月 中田門店數過千:不用那麽專業高階的健身在中國仍是沃土

11月1日,中田集團官方公眾宣布,旗下中田健身工作室已經達到了1010家,也是中國規模最大的健身房連鎖品牌。

中田的生意模式是順應人性的體現。對使用者,創始人朱興亮強調中田賣的不僅僅是專業、效果和服務,更註重讓會員開心。「所有人花錢都是為了開心買單,享受做人的快樂,精神需求才是王道」。 私教包月的模式也符合「去得越多越便宜」的人性,激勵會員鍛煉。

對教練,不接受空降和外部投資,可以成為門店股東的機制,支撐了教練廣闊的發展空間,也給了後者提供更好服務、做出更高業績、身兼保潔和前台數職的理由。

中田正在將健身行業的管理經驗和模式復制到美甲、美發、養生等產業,目前門店覆蓋全國35個城市。中國整個線下服務業相對落後,這個2013年從健身起步,能否在別的領域再造中田,值得關註。

當然了,「不那麽專業」的中田成為行業規模最大的連鎖機構,聽起來也許並不是行業發展良好的訊號,但真的是這樣呢?使用者需求是商業經營的起點。規模最大,說明在現階段滿足了最多人的需求(包括從業者和使用者)。每個階段做每個階段的事情,不利用人性作惡,滿足當下需求,就是此刻可做的生意。當然了,能順便再推動一下行業進步,自然錦上添花。

12月 To Be Continued,留待嘉年華

說是12件事,12月還未結束,說不定還會有大事發生。

疫情讓我們更加習慣了不確定性,但盡管如此,1月中旬,懶熊體育仍將會把我們每年最盛大的行業活動「體育產業嘉年華」奉獻給大家。我們今年的主題不再是奮鬥者的形象,而是暫時丟掉「趕路的人、潮前走、和自己賽跑、翻山越嶺、蓄勢而上」這種思維,做一個夢想者,看看風朝哪邊吹、水往哪邊流、自己與團隊還有什麽短板,真正來一次「禦風飛翔」。

在今年的活動中,我們也將留有消費和健身為主題的圓桌論壇,關於這一年中還未說完的觀察和趨勢,我們會留到這次峰會上。

歡迎大家屆時關註。如果有什麽你們想要聽到的話題,或者嘉賓,也歡迎在留言區跟我們說。具體的活動內容可看下圖。

聲明:本文由懶熊體育原創,轉載請註明http://www. lanxiongsports.com 。