9月12日晚間,現貨黃金持續走高,盤中重新整理歷史新高至2560.12美元/盎司。

截至收盤,現貨黃金漲1.88%,報2558.485美元/盎司,重新整理歷史收盤高位。現貨白銀漲4.15%,報29.857美元/盎司。COMEX黃金期貨漲1.85%,報2587.2美元/盎司,重新整理歷史收盤高位。COMEX白銀期貨漲4.17%,報30.215美元/盎司。

Wind行情顯示,今年以來COMEX黃金累計上漲超過20%,倫敦金現累計漲幅超過22% 。

市場普遍認為,黃金大漲的背後,受到了美國降息預期的影響。因美國數據表明經濟放緩,市場預期美聯準下周將降息。美國勞工部表示,季節性調整後的初次申請失業救濟人數增加了2000人,達到23萬人。

美東時間9月12日, 受到颶風弗朗辛 (Hurricane Francine) 襲擊墨西哥灣擾亂石油生產影響 ,紐約商品交易所10月交貨的輕質原油期貨價格上漲1.66美元,漲幅為2.5%,收於每桶68.97美元。11月交貨的倫敦布倫特原油期貨價格上漲1.36美元,收於每桶71.97美元,漲幅為1.93%。

截至12日收盤,布油漲2.18%,報72.15美元/桶,WTI原油漲2.33%,報67.3美元/桶。

多項重磅經濟數據出爐

台北時間9月12日晚間,美國勞工部公布的數據顯示,美國8月PPI同比增長1.7%,為自2月以來最低;環比增長0.2%,高於預期的0.1%;8月核心PPI同比增長2.4%,符合預期,與前值保持一致;環比增0.3%,高於預期;8月最終需求服務價格漲0.4%,7月跌0.3%。

另據美國勞工部公布的數據,美國9月7日當周首次申請失業救濟人數23萬人,預期22.7萬人,前值22.7萬人,這是三周以來的首次回升,與招聘逐漸放緩的趨勢一致。

此外,美國至8月31日當周續請失業金人數為185萬人,小幅增加0.5萬人。續請失業金人數在7月份飆升至2021年底以來的水平後,到8月份大多呈下降趨勢。這一下降與上個月失業率的下降一致。

海外央行方面,歐洲中部時間9月12日,總部位於德國法蘭克福的歐洲央行決定,下調存款機制利率25個基點至3.5%;下調再融資利率60個基點至3.65%;下調邊際貸款利率60個基點至3.9%。

今年6月,歐洲央行把三大關鍵利率均下調25個基點,為去年10月停止加息以來首次降息。7月,歐洲央行決定維持歐元區三大關鍵利率不變。

當地時間9月12日周四,美股三大股指集體收漲。截至收盤,道指漲235.06點,漲幅為0.58%,報41096.77點;納指漲174.15點,漲幅為1.00%,報17569.68點;標普500指數漲41.63點,漲幅為0.75%,報5595.76點。

核心通脹頑固

美聯準9月「暴力降息」泡湯?

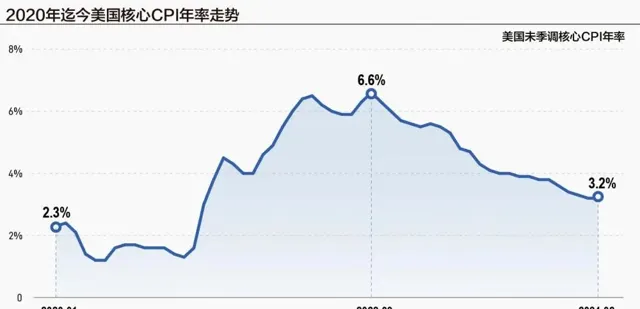

美東時間9月11日,美國勞工部公布的數據顯示,8月CPI環比上漲0.2%,符合預期;同比上漲2.5%,為2021年2月以來最小增幅。但在住房和其他服務成本上升的情況下,核心通脹顯示出一定的黏性,8月核心CPI環比上漲0.3%,高於預期的0.2%;同比上漲3.2%,與7月持平。

在CPI數據公布之後,芝商所美聯準觀察工具顯示,市場預計美聯準下周降息25個基點的機率高達85%,降息50個基點的機率僅剩下15%,但市場仍預計四季度美聯準可能會單次會議降息50個基點。

CPI數據對中期降息振幅影響並不大。交易員目前仍預計美聯準年內降息振幅將超過100個基點,這意味著在11月和12月的議息會議上,美聯準可能至少會進行一次50個基點的大幅降息。

在通脹數據公布後

美聯準9月大機率只會溫和降息25個基點

方正證券首席經濟學家、研究所副所長蘆哲對21世紀經濟報道記者分析稱,8月核心CPI環比超預期回升,持續性有待觀察,但也提醒著美聯準「通脹上行的尾部風險」尚未根除。在8月非農數據尚可、經濟韌性尚存的環境下,環比反彈的核心通脹也基本確定9月FOMC降息25基點,而非50基點。

被譽為「美聯準傳聲筒」的知名宏觀記者尼克·蒂米勞斯(Nick Timiraos)也表示,通脹持續走弱的趨勢為美聯準下周開始逐步降低利率鋪平了道路,但住房通脹的意外上升,讓官員們難以推動更大振幅的降息。

Mischler Financial Group利率銷售和交易董事總經理Tony Farren表示,核心CPI環比上漲了0.3%,這一數位震動了市場。打擊了9月降息50個基點的可能性,現在幾乎肯定不是一個選項了。

雖然美聯準9月大機率降息25個基點,但四季度美聯準仍有可能單次降息50個基點。 目前最主流的預期是美聯準年內共降息100個基點,也就是說未來3次會議至少有一次50基點的降息 。一些華爾街機構的預期更「鴿」,花旗已放棄了對下周美聯準降息50個基點的預測,但仍維持今年總計降息125個基點的預期。

蘆哲認為,未來的單次降息振幅將直接取決於經濟走弱的速率。若勞務市場需求或失業率惡化速率超預期,或者流動性趨緊環境下金融系統再次爆發風險性事件,則未來某次會議上大幅降息仍有可能。

美聯準或迎溫和降息周期

在美聯準即將開啟首降背後,事實上也意味著前路的風險有所升溫,美聯準在提前「降壓」。

SGH Macro Advisors首席美國經濟學家Tim Duy表示,美國通脹高漲的勢頭已經基本結束,現在,隨著風險的天平轉移到就業任務上,美聯準遏制通脹的努力可能過頭,現在必須非常認真對待這種風險。

9月10日,10年期美債盈虧平衡通脹率一度跌至2%,債市擔憂美國通脹率可能過度放緩。從歷史上看,CPI比美聯準最青睞的通脹指標核心PCE物價指數往往會高出約0.4個百分點。這表明一些投資者認為未來十年的平均通脹率可能將低於美聯準2%的目標。

蘆哲分析稱,如果未來通脹過度降溫,意味著經濟需求過快走弱。目前來看,美聯準降息節奏過慢可能的風險在於,高利率維持太久加劇金融系統的脆弱性,進而引致金融風險爆發、經濟衰退。美元流動性方面,近期高頻數據顯示美國貨幣市場流動性趨緊。在美聯準縮表持續、利率維持相對高位環境下,疊加商業地產隱憂持續,金融系統存在爆發如矽谷銀行危機的可能性。屆時,偏弱的經濟基本面或難以承受金融風險的沖擊,進而造成系統性風險和經濟快速衰退。

從樂觀的角度看,美聯準適度寬松將利好新興市場,減輕壓力 。巴克雷認為,在今年的大多數時間中,新興市場資產一直受限於美聯準政策,但隨著美聯準降息在即,情況正迅速發生轉變。美聯準轉向更加適度寬松的立場,已足夠支撐近期新興市場利率的重新定價,並且在一些國家落實,如墨西哥、捷克、以色列和印度。

整體而言,美聯準迎來溫和降息周期是更主流的觀點。芝商所(CME Goup)董事總經理兼首席經濟學家Erik Norland(艾瑞克·諾蘭德)對21世紀經濟報道記者表示,這輪寬松周期的降息振幅或偏小。在20世紀90年代早期、21世紀初、全球金融危機期間,這三輪經濟衰退每次美聯準的降息振幅都達到了約500個基點。但這次通脹率相對較高,可能會限制美聯準降息的振幅,因此即使經濟下行,降息振幅也不會像以前那麽大。

Norland分析稱,在20世紀90年代中期到2020年的很長時間裏,美國等地通脹率一直保持在比較穩定的低位,這段時間全球自由貿易的發展比較快,而且在冷戰之後,各國國防方面的支出減少了。而現在,自由貿易的趨勢在改變,全球保護主義勢力擡頭,地緣政治風險加劇,各國軍事支出也有所上升。這些條件都可能導致後續出現高通脹環境。

來源 | 中國證券報、證券時報、21世紀經濟報道(記者:吳斌)、券商中國、每日經濟新聞、Wind

SFC

本期編輯 金珊

21君薦讀

歐洲央行宣布降息!黃金創歷史新高

美聯準原副主席唐納·科恩:美聯準歷史性轉向箭在弦上,未來需仔細審視貨幣政策框架

美聯準降息將至,美元怎麽走?