2025年越來越近,我們的漸進式延遲退休年齡規定也將落地。有很多朋友關註在2025年如果推遲退休,多繳納的養老保險費,究竟能夠何時回本?

區分類別。

我們參加職工基本養老保險的人群有兩大類, 單位職工和靈活就業人員 。按照政策規定,靈活就業人員是透過自己承擔社會保險費的方式參加養老保險的,而單位職工是透過用人單位和職工本人共同承擔的方式來參加的。兩種類別的回本時間是不一樣的。

①靈活就業人員 。

靈活就業人員繳費 ,繳費基數的8%進入個人帳戶,剩余繳費基數的12%進入統籌帳戶。

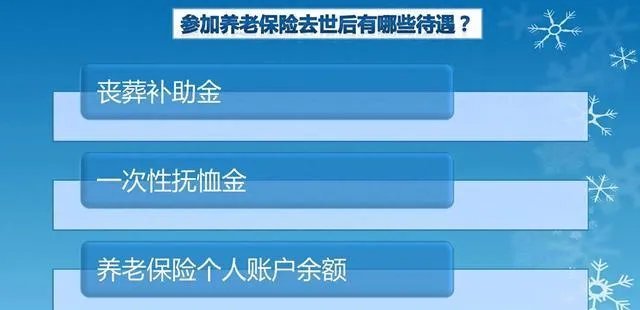

參加養老保險產生的養老待遇,實際上包括了 基礎養老金、個人帳戶養老金 ,另外還有 喪葬撫恤待遇 。我們只看養老金的回本時間,然後打個六折,算是喪葬撫恤待遇回本時間的折抵。

多繳費一個月,增加多少養老金?

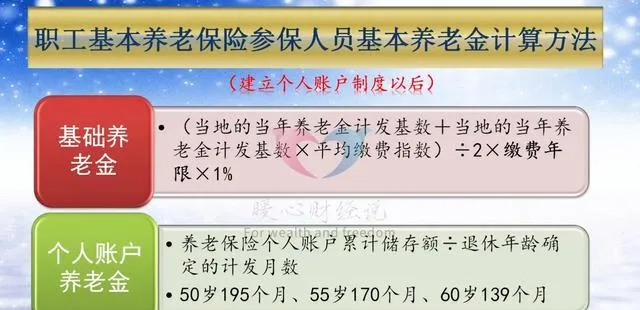

根據基本養老金計算公式,養老金主要包括基礎養老金和個人帳戶養老金兩部份構成。

首先基礎養老金部份 ,是根據本人的平均繳費指數、繳費年限、退休上年度社平薪資綜合確定。

大多數靈活就業人員,為了省錢起見,選擇的是60%的最低檔次繳費。如果對應的平均繳費指數是0.6的情況下,繳費15年領取12%的退休上年度社平薪資。

按照時間計算,繳費一年領取0.8%的社平薪資。繳費一個月則是繳費一年的1/12。

如果說社平薪資是12000元(為了好計算),按照7200元基數繳費一個月,基礎養老金每月可以提升8元 。

②個人帳戶養老金部份,等於養老保險個人帳戶的余額÷退休年齡確定的計發月數 。

這一部份的影響實際上是最復雜的。按照7200元基數繳費一個月,個人帳戶就能夠積累576元。如果按照60歲退休計發月數139個月計算, 每月個人帳戶養老金能夠領取4.14元 。

然而實際情況則是,由於 推遲退休一個月 , 個人帳戶原本的余額還會計算一個月的利息 。相應的利息跟個人帳戶的余額多少有關,也跟記賬利率有關。比如說帳戶余額10萬元,記賬利率2.4%,每月帳戶利息200元。而帳戶余額5萬元的情況下,每月利息只有100元。

還有一個復雜的問題是退休年齡確定的計發月數。據暖心了解的山東和江蘇等地,60歲退休計發月數是139個月,而60歲零一個月退休計發月數則按照61歲計算,是132個月。這種情況下,也會因為原本個人帳戶余額的多少,大幅提升養老金。

不考慮這些復雜的問題,個人帳戶養老金提升還是按照4.14元計算,合計提升錢數則是12.14元。

靈活就業人員按照7200元基數繳費一個月,總共需要花費1440元,回本時間是118個月。但是,由於退休以後養老金還會不停的增長,回本時間一般要短一些,按照100個月計算。如果再考慮到喪葬撫恤待遇, 回本時間可能只需要60個月 。

②單位職工。

單位職工實際上不存在虧本的可能,因為個人繳費部份全部進入個人帳戶,萬一去世個人帳戶可繼承。

如果按繳費錢數來看的話,實際只繳納了576元,但是養老金卻每月能夠提升12.14元,這樣回本時間大約是48個月。如果考慮到養老金增漲、喪葬撫恤待遇,回本時間甚至只有25個月左右。

另外,單位職工畢竟還是有單位的薪資保障的,還有住房公積金等待遇,遠比靈活就業人員要劃算的多。