▲資料圖 據視覺中國

近日,有關存量房貸利率是否該下調的討論再度引起關註。

隨著房貸利率多次下調,存量房貸和新發放房貸的利率差距加大,調低存量房貸的呼聲一直不斷。據中國房地產報9月6日報道,有訊息稱,政府正在考慮進一步下調存量房貸利率,以此來降低購房者負債壓力,提振消費。

據上海證券報報道,A股上市銀行2024年半年報數據顯示,截至二季度末,六大國有銀行合計個人住房貸款余額25.49萬億元,相比年初凈減少3254.71億元。而近期央行披露數據顯示,今年二季度末,個人住房貸款余額為37.79萬億元,較一季度末個人住房貸款余額少了4000億元。

很多購房人選擇提前還貸,還有人用經營貸、消費貸等方式違規替換房貸。但另一方面,銀行面臨凈息差壓力,對於主動降低存量房貸利率的意願不高。

有專家認為,調低存量房貸利率有助於穩定房地產市場和刺激消費。也有專家建議,要綜合考慮存量房貸利率下行帶來的影響。

巨大息差下的應對之策:

提前還貸、置換房子

據中國房地產報6日報道,有訊息稱,政府正在考慮進一步下調存量房貸利率,以此來降低購房者負債壓力,提振消費。

今年以來,央行兩次下調5年期以上LPR合計35BP至3.85%,同時取消了全國層面首套、二套房貸利率下限。目前除了北京、上海和深圳房貸利率未取消下限外,全國其他城市均取消了利率下限。多個城市新發放的首套住房貸款利率已降至3.2%左右,還有部份城市首套房貸款利率降至3%以下。在廣州,華潤銀行首套房貸利率可低至2.89%,與公積金2.85%的利率幾乎持平。

相比之下,存量房貸利率即使經歷過去年九月的下調,與如今的利率相比差距依然明顯。特別是二套房存量房貸利率並不在去年下調之列,很多維持在4.5%-5%。

「理財不如還房貸。」這是周女士過去幾年最明顯的感受。周女士2019年在北京郊區購買了一套住宅,貸款176萬元,利率在當時的基準利率4.9%的基礎上上浮5%,為5.145%,等額本息每月還款10438元。經過LPR多輪調整和去年存量房貸利率下調,如今利率已經降至4.3%,每月還款9600元。但相比於目前北京3.4%的首套房利率,差距依然明顯。

2023年初,周女士進行了第一次提前還貸,還款10萬元,減少24期。用周女士的話說,「相當於買了一個20年期4%收益的理財」,相比於當時的股票基金表現和理財收益率,她認為這次提前還款十分劃算。此後,周女士又多次提前還款,「攢錢-預約提前還貸」成為她近一年多來的日常狀態,雖然收益與第一次還款有明顯下降,但她還是覺得價效比很高。

周女士的做法並非個例。今年以來,社交平台上有關「提前還貸」「還貸上癮」等話題熱度不減,有很多人分享如何還貸更劃算的經驗。

▲社交媒體上對提前還貸的討論

在杭州的陳女士近期完成了房屋置換,除了孩子上學的需要,巨大的利息差也是促成因素之一。「我們算了一筆賬,以貸款100萬元為例,我們之前的利率是二套房的4.75%,每月還5200多元,現在更改標準後可以按首套房認定,利率低至3.15%,每月只需還4300元,一個月能少還近1000元。」

除提前還貸,還有一些人選擇了「以貸轉貸」的違規套利。目前,多家銀行的消費貸利率在3%以內,有人選擇用消費貸抵消部份房貸。還有人透過中介辦理公司經營貸,以此置換房貸。

9月5日,有貸款中介告訴紅星新聞記者,目前經營貸依然可以操作,利率最低2.85%,收取放款額1%的服務費用。需要先還清房貸,資金可以自行籌措,也可以找中介墊資。

銀保監會、住建部、央行曾於2021年聯合釋出【關於防止經營用途貸款違規流入房地產領域的通知】,要求加強資質核查、抵押物管理、貸中貸後管理等,此後多地啟動嚴查,對違規銀行、機構進行處罰。媒體也曾多次發文提醒防範消費貸、經營貸替換房貸的風險。

銀行兩難:

凈息差壓力大,

存量房貸減少

央行8月30日釋出的【2024年二季度金融機構貸款投向統計報告】顯示,2024年二季度末,個人住房貸款余額37.79萬億元,同比下降2.1%。央行此前釋出的【2023年金融機構貸款投向統計報告】顯示,2023年末,個人住房貸款余額38.17萬億元,同比下降1.6%。這意味著,今年上半年,個人住房貸款余額減少了3800億元。

財報數據顯示,今年上半年,國有六大行的個人住房貸款合計減少了3254.71億元,而2023年,國有六大行的個人住房貸款合計減少5568.57億元。今年上半年,郵儲銀行是國有大行中唯一實作個人住房貸款增長的,工行、建行、農行、中行和交行的個人住房貸款余額均較上年末出現下降。

7月26日,央行釋出【中國區域金融執行報告(2024)】,其中提到,存量房貸利率調降後,與新發生房貸利差大幅縮小,有效緩解2022年下半年以來的居民住房貸款提前還款現象。2023年9至12月,房貸月均提前還款金額較政策出台前(2023年8月)下降10.5%,湖北降幅甚至達到了42.1%。2023年9月至12月,全國新發放個人住房貸款1.93萬億元,月均發放4826.6億元,較政策出台前增長23.6%。

在降低存量房貸利率能明顯減緩提前還貸的情況下,各大銀行是否會積極推進呢?

中指研究院研究總監陳文靜表示,當前商業銀行凈息差壓力較大,商業銀行主動降低存量房貸利率的意願不高,後續或需要更多配套政策引導銀行下調存量房貸利率,比如對應下調存款利率。

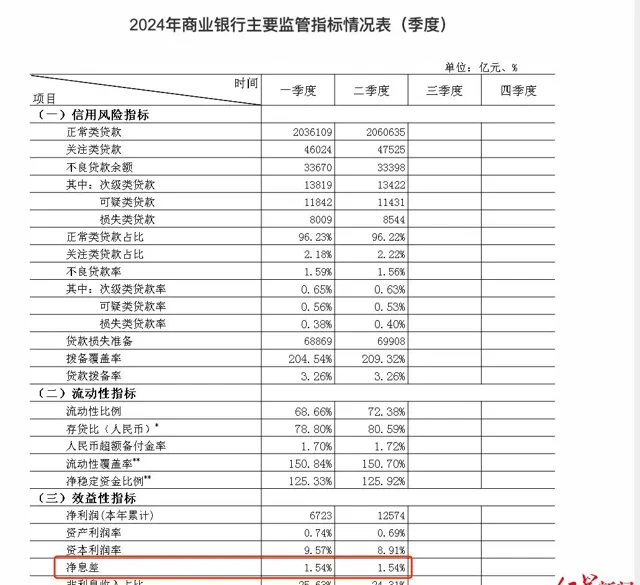

8月9日,金融監管總局釋出2024年二季度銀行業保險業主要監管指標數據情況,其中提到中國商業銀行凈息差為1.54%,與一季度持平,仍低於凈息差1.8%的「警戒線」。

▲2024年商業銀行主要監管指標情況表(部份) 截圖自國家金融監督管理總局官網

7月底,為緩解凈息差壓力,六大國有商業銀行、12家全國性股份制銀行陸續調降人民幣存款利率,8月更多中小銀行跟進調降存款利率,5年期定期存款利率均已降至2%以下。陳文靜預計,若後續存量房貸利率下調,商業銀行存款利率或將進一步下行。

一國有銀行北京某支行負責人此前接受紅星新聞采訪時提到,銀行的利潤主要來源於息差,而銀行的利潤滾存是銀行下一步進行實體經濟支持的基礎。目前貸款市場需求下降,銀行要用更低的成本去吸引優質客戶,導致貸款價格下行,需要更低的存款價格來保住銀行息差。

專家觀點:

建議存量二套房貸利率調降

要綜合判斷後續影響

對於存量房貸利率調降,多名房產專家都表達了積極態度,認為有助於擴大消費投資,穩定住房消費預期等。但多名金融專家在接受采訪時則認為應該更為謹慎,考慮調低存量房貸利率帶來的後續影響。

陳文靜認為,進一步下調存量房貸利率,將繼續為借款人節約利息支出,有利於擴大消費和投資。同時,也有助於穩定住房消費預期,減緩購房者因房貸利率下降帶來的觀望情緒。對銀行來說,可以進一步減少提前還貸現象。

上海易居房地產研究院副院長嚴躍進提到,調低存量房貸利率對銀行有所利空,但對於消費者或居民家庭是利好。釋放出來的月供壓力,可以轉化為日常消費的需求,也可以成為新一輪提振消費的很重要的動力。

廣東省住房政策研究中心首席研究員李宇嘉則建議,盡可能一次性降到中長期定期存款利率的水平,讓居民形成按揭仍舊是低利率、普惠利率的觀感和印象,進而減少提前還貸,鼓勵按揭買房。李宇嘉認為,盡管此舉可能降低銀行利率,但可以減緩提前還貸和不願意貸款的形勢,貸款增量提高,即便利率降低,總利潤也是不變的。

招聯首席研究員董希渺告訴紅星新聞記者,存量房貸利率應該集中調降。去年調降存量房貸利率只針對存量首套房貸,從公平公正的角度,存量二套房貸利率也應該調降。董希渺還提到,很多城市都調整了首套房認定標準,過去屬於二套的房子如果現在認定為首套,應該允許向銀行申請調為首套房貸利率。

但對於集中調降存量房貸利率,董希渺持不同看法。「存量房貸利率的集中調降,是特殊時期采取的特殊政策,不應該成為一個常規性的、日常性的政策措施。」董希渺認為,利率是資金的價格,不同時期資金價格不同,房貸利率也有高有低,這跟不同時期房價不同是一個道理。頻繁調整存量房貸利率有失公平,將對商業銀行經營管理造成過大沖擊,也不利於培養全社會契約精神。

中國人民大學中國資本市場研究院聯席院長趙錫軍則提到,存量房貸利率逐步下行是趨勢,有助於減輕貸款人壓力,但對刺激房地產市場影響有限。

趙錫軍表示,從銀行角度來說,要考慮其能否承受利率下調帶來的損失,如果不能承受則會把壓力傳導給存款人,帶來存款利率的下調。中國居民在商業銀行的存款規模遠遠超過按揭貸款規模,利率的下行對總體居民來說,獲得的小於失去的。所以需要綜合判斷這一變化對整個市場的影響。

紅星新聞記者 付垚 實習記者 劉亞洲

編輯 郭宇 責編 李彬彬

(下載紅星新聞,報料有獎!)