俗話說,兵馬未動,糧草先行。對於經濟工作而言,貨幣政策、財政支出,社會融資、信貸指標,就是先行的糧草。預估2024年經濟步伐的緩和急,判斷明年的貨幣政策至關重要。

一、我們給2023年經濟投餵了多少糧草,經濟的吸收功能如何?

按照中央經濟工作會議的定調,2023年經濟回升向好,但進一步推動經濟回升向好需要克服一些困難和挑戰,主要是有效需求不足、部份行業產能過剩、社會預期偏弱、風險隱患仍然較多,國內大迴圈存在堵點,外部環境的復雜性、嚴峻性、不確定性上升。

按照大多數經濟分析研究人員的看法以及三郎的判斷,今年國家繼續實施了降準降息的貨幣寬松政策,加大政府負債和國有資本投入的積極財政政策,但由於生產要素分配和國民收入分配都存在制度問題,導致包括資金在內的生產要素錯配較為嚴重,投入流通的資金閑置嚴重,市場主體對新增債務並不積極,雖然資金的成本有所下降,但資金的創富能力下降振幅更大。因此,貨幣政策推動經濟發展的目標達成率較低。

2023年中國政府的主要經濟目標:一是國內生產毛額GDP可比價增長%;二是CPI不超過3%。

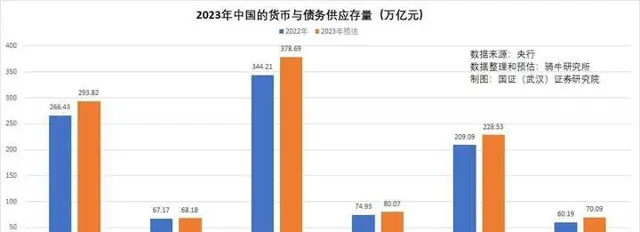

為了實作這個目標,到2023年底,預估流通中的貨幣M2將達到293.8萬億左右,比上一年增長10.3%;社會融資存量將達到378.7萬億左右,增長10%。其中居民貸款余額將超過80萬億,增長6.9%。企業社會融資存量超過228.5萬億,增長9.3%。政府債券余額超過70萬億,增長16.4%。

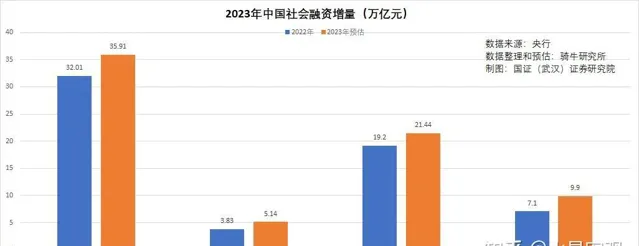

一年時間,全國將新增加社會融資約35.9萬億,比上一年增長12.2%。其中居民新增貸款約5.1萬億,企業新增債務約21.5萬億,政府新增債務接近10萬億,分別比上一年增長34.2%、11.7%和39.4%。

應該是,我們在貨幣政策上,尺度很大。但市場似乎反應比較冷淡,因而印出來註入市場的錢,躺在銀行和非銀行金融機構中吃利息的現象比較嚴重。M1的增速只有1.5%,M2與M1的增速差達到8.8個百分點,比上年底擴大了0.7個百分點。

由於資金流入經濟生產與消費環節的比例縮小,與資金要素分配主要流向政府和國企的結構性扭曲導致的資金錯配有關,也與債務快速增加所導致的資金成本增長超過了經濟增長導致債務負擔加重有關。2023年社會融資大約增長10.3%,1年期和5年期的LPR平均下降振幅約3.9%,債務利息總額同比大約增加了貸款綜合利率大約增加了6%,超過了4.9%的GDP現價增速。

因此,貨幣政策推動經濟發展的目標達成率較低。

第一,現價經濟成果的增速只有債務規模增速的不到一半。

預估2023年GDP可達到127萬億元,現價增長4.9%,可比價增長5.3%左右。

第二,降低利息增加債務沒有推動投資的同步增長。

2023年新增社會融資35.9萬億,增長12.2%。但固定資產投資預估只有50.48萬億,比2022年年報公布的57.12萬億下降了11.6%。按照國家統計局調整基數後的增長振幅,也只有2.9%左右,不到新增社會融資增速的四分之一。商品房銷售面積約11.1億平米,比2022年年報公布的13.58億平米下降了18.3%,按照國家統計局調整基數後的數據計算,也下降了8%左右。

第三,貨幣寬松並未推動消費需求的同步增長。

2023年居民大約新增貸款5.1萬億,企業新增融資21.4萬億,分別增長34.2%和11.7%。但大約47.1萬億元的商品零售額,只增長了7.1%,包含商品房零售額的國內消費需求約59萬億,僅增長2.4%。

第四、貨幣寬松沒有推升通脹,反而產生了物價低迷。

持續兩年的貨幣寬松之後,CPI漲幅從2022年的2%回落到2023年的0.2%,11月份同比下跌了0.5%;PPI 2022年上漲4.2%,2023年下跌3%,其中11月份同比下跌了3%。

二、有哪些因素決定著2024年的貨幣政策?

中國的貨幣政策不像歐洲、美國那樣只盯失業率和通脹率那麽單一,我們的貨幣政策承載了經濟增長目標、產業政策、要素分配、收入分配等更多、更復雜的任務,通脹和失業率倒顯得並非貨幣政策的第一排重點目標。因為其中一些目標實際上對貨幣政策的要求是互相沖突的,因此如何在其中獲得平衡,減少政策、目標互相之間的幹擾和沖突,非常復雜,源於西方人總結提煉的經濟學與貨幣學,都可能存在學理空白。但概括來講,貨幣政策受制於以下目標:

一是國家的經濟目標。

12月11日至12日的中央經濟工作會議,決策者確定了先立後破、穩中求進的基本原則,為2024年確定了以穩為主的經濟框架和基調。會議提出,明年要堅持穩中求進,多出有利於穩預期、穩增長、穩就業的政策,積極的財政政策要適度加力,穩健的貨幣政策要靈活適度、精準有效,社會融資規模、貨幣供應量同經濟增長和價格水平預期目標相匹配。

報道沒有透露會議提出的明年的經濟增長目標,但市場預估2024年的經濟目標可能在5%左右。這個目標可能會低於2023年大約5.3%的GDP可比價增速。

二是全球重要經濟體的貨幣政策

在我們這樣一個高度依賴國際供應鏈、制造業超過三分之一的產能依賴外銷、對國際資本流動十分敏感的國家,美國、歐洲等重要經濟體的貨幣政策對我們的外溢影響非常重要。

12月7日,我在【美國就業市場依然供不應求,明年9月份之前美聯準不會降息】一文中預估,因為美國的經濟在2022和2023年快速增長之後,2024年的增長振幅雖然可能不如前兩年那樣強勁,但在2024年6月份之前,美國的失業率也不太可能超過5%。美聯準2024年減息的時間,不可能發生市場預估的一季度、二季度,大機率在9月份左右。

三是我們的貨幣政策騰挪空間有多大

貨幣政策能有多寬松,還取決於現有的資金成本下降空間,市場主體債務可推升的空間。

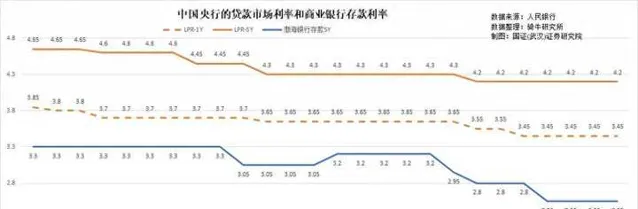

目前金融機構加權平均存款準備金率約為7.6%,貸款市場報價利率1年期為3.45%,5年期為4.2%。1年期存款和5年期存款利率分別為2.1%和2.55%。看上去利率似乎還有較大的空間。

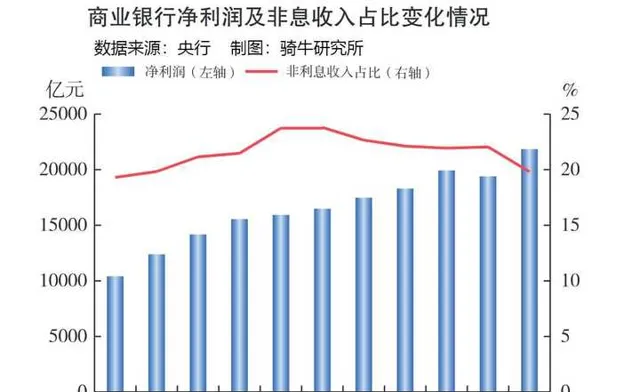

但這個空間需要考慮銀行吸收存款的能力和商業銀行的利差空間。2022年,商業銀行實作凈利潤2.3萬億元,銀行業金融機構凈息差1.91%,營業收入中,凈利息收入占比為81.2%。

在2023年新增融資中占比超過67%的銀行貸款,2023年新增23.6萬億,增長約10.8%,同期銀行存款新增28.2萬億,增長7.4%,貸存比約84%。

要繼續增加債務規模,當然需要繼續下調貸款利率。但需要維持銀行存貸差,就需要同比降低存款利率。如果存款利率降低較多,可能會擠出銀行存款,從而影響新增貸款指標。

更重要的是,市場主體債務可推升的空間決定了貨幣政策的可執行性。

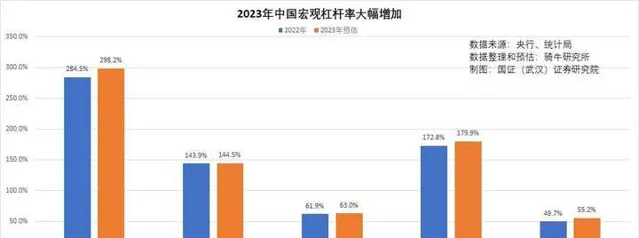

2023年,中國的宏觀杠桿率已超過298%,比2022年增加了14個百分點。其中居民債務收入比為144.5%,增加0.6個百分點;企業杠桿率接近179.9%,增加了7.1個百分點;政府杠桿率55.2%,增加了5.5個百分點。

企業的杠桿率和居民的債務收入比,我們都超過了已開發國家水平。即使一邊降低利率一邊繼續大振幅推升債務,風險也較大。

三、對2024年貨幣政策的初步預判

月初的中央經濟工作會議對於貨幣政策的表述出現多個新提法。將「穩健的貨幣政策」從「精準有力」改為了「精準有效」,同時加上了「靈活適度」。

貨幣政策向精準有效轉變,意味著中國未來宏觀貨幣政策,尤其是信貸政策不會單純考核總量的變化,而是講求高效的規模擴張,讓資金真正流入到有有效需求的經濟主體中去,發揮政策合力疏通傳導效率,這是對於中國貨幣政策的邊際最佳化舉措。

而在「精準」方面,將會著力加強對科技創新、綠色轉型、普惠小微、數位經濟等領域的支持,並積極配合房地產風險化解、地方政府化債,堅持「有立有破」。

值得註意的是,今年的中央金融工作會議還提出,發揮好貨幣政策工具總量和結構雙重功能,盤活存量、提升效能。提出 貨幣供應量同經濟增長和價格水平預期目標相匹配, 要促進社會綜合融資成本穩中有降。

基於以上貨幣政策的基本原則,我們預估2024年:

第一、還將繼續降準降息。

預估2024年將有2次各0.25個百分點的降準,金融機構加權平均存款準備金率將下調到約為7.3%左右。將有2-3次各10個點的降息。LPR1年期可下調到3.15%左右,5年期為3.9%左右。1年期存款和5年期存款利率分別下調到1.35%和2.1%左右。

第二、還會繼續開大閘門放水。

預估社會融資將新增加42萬億左右,比今年增長17%左右,社會融資存量達到420萬億左右,比今年增加11%以上。流通中的貨幣將達到325萬億左右,增長10.6%左右。

明年還會降。他們以為降息有用,降了兩年都沒用。降息之前必須改革貨幣和信貸分配機制,不然解決不了資金錯配的問題,幹旱的旱死,水多的淹死。

第三、要數分配不合理,資金嚴重錯配的現象難以緩解。

由於商業銀行皆為國有銀行,央行對債券、股票、貸款等融資手段的管理非常細致,資金要素的分配還停留在計劃時代,但資金需求都來自市場。在目前並未部署金融體制改革的情況下,資金的計劃分配與市場需求扭曲錯配是必然的。特別是2024年貨幣政策需要積極配合房地產風險化解、地方政府化債,流入民企和居民的資金比例自然會繼續縮小。貨幣政策的 「精準有效」,非常考驗央行的貨幣政策水平。

【作者:徐三郎】