文:民營企業是市場活動的源泉,是市場經濟的基石 ,發揮了「56789」的重要作用。民營企業有信心,則經濟有活力、就業有保障、政府有稅收。

當前中國經濟從高速增長轉向高品質發展,民營經濟是推動科技創新和產業升級的主力軍。二十大報告提出「最佳化民營企業發展環境,依法保護民營企業產權和企業家權益,促進民營經濟發展壯大。完善中國特色現代企業制度,弘揚企業家精神,加快建設世界一流企業」。

只有萬馬奔騰,才能永珍更新!

本報告聚焦百強民企研究,全面衡量其營業收入、繳稅情況、就業崗位人數、創新投入等方面貢獻程度, 勾勒民營企業排 行全景圖。 透過分析百強民營現狀、縱向變遷、細分領域排名,深化民營經濟研究。

目錄

1 民營企業排行全景圖

1.1 研究方法

1.2 百強民企畫像:頭部亮眼,東部聚集,五成為制造業

1.3縱向變遷:產業結構升級,社會責任提升,轉型高品質發展

2 吸納就業10強

3 創新企業10強

4 民企納稅10強

5 啟示

正文

1 民營企業排行全景圖

1.1 研究方法

民企是市場經濟的基石,中國民企法人數占比達98%。 2012年至2020年,全國企業法人中,國有企業法人占比從3.36%下降至1.17%,民營企業法人占比從96%上升至98%,外資企業法人占比從2.54%下降至0.41%。2021年,全國市場主體共1.5億戶,其中,企業法人單位數2600多萬家,個體工商戶1億多個。

從宏觀來看,民營企業貢獻了50%以上的稅收,60%以上的國內生產毛額,70%以上的技術創新成果,80%以上的城鎮勞動就業,90%以上的企業數量。

當前對民營企業排名的研究主要從營業收入和估值兩個指標入手。

營收排行法是借助調研獲取民營企業數據,以營業總收入作為排行依據。 代表成果有工商聯、中企協、【財富】釋出的年度500強榜單。這種方法自下而上由企業自行申報,顆粒度高,但會遺漏未參與調研的企業,部份企業申報數據難以獲得交叉驗證。

估值排行法是按照企業市值或估值進行排名。 代表成果有胡潤研究院釋出的【2021胡潤中國500強】,上市公司市值按照年末收盤價計算,非上市公司估值參考同行業上市公司或根據最新一輪融資情況進行估算。這種方法更加客觀,但對傳統行業非上市公司覆蓋不全。

本文營業收入作為民營企業排行的主要依據,力求全面、客觀、完整。 我們對比工商聯、中企協、【財富】、胡潤等榜單,並結合Wind在中國及海外上市、發債中國民營企業,統計民營企業2021年營業收入。在統計營收數據時,優先采用上市公司或發債企業的公開披露年報數據,此種情形有45家;若無公開披露年報數據,優先采用工商聯披露的數據,此種情形有48家;有7家民企的財報口徑與工商聯披露數據不一致,我們猜測存在納稅口徑和財務口徑的差異,為保證企業營收對比的一致性,此類情形統一采用工商聯披露數據。

在時點選擇上,本文采用2021年營業收入作為民營企業排行的主要依據。 截至2023年3月24日,僅有20家民企公布了2022財年的營收。為保證排名的全面、客觀、完整,我們選擇2021財年營收作為本次排名依據。部份民企既非上市公司也非發債主體,目前尚無法從公開渠道獲取2022財年年報。需等相關企業進行營收自主申報後,將營收數據更新至2022財年。

1.2 百強民企畫像:頭部亮眼,東部聚集,五成為制造業

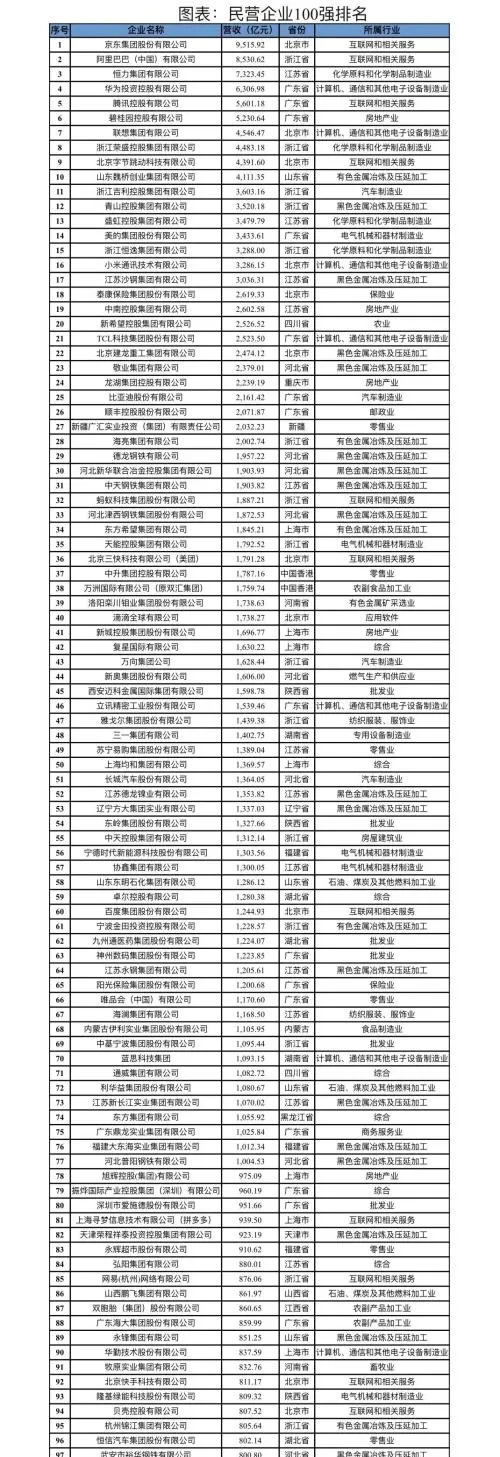

2021 年民營企業百強的營收門檻為 791.4億 元 ,五成百強企業的營收處於1000-2000億元區間 。 2012年至2021年,規模以上工業企業營業收入中民營企業占比從49.7%提升至51.8%。民企30強、50強、百強營收門檻分別為1903.9億元、1369.5億元和791.4億元。49家的百強企業營收在1000-2000億區間,營收平均為1417.1億元,千億級民營企業正在成為中堅力量。

前十強民營企業入圍門檻約為4100億元,以互聯網、先進制造為代表。 其中以京東、阿裏巴巴、騰訊、字節跳動為代表的互聯網企業占據4席,京東商業模式以自營為主,其銷售額大部份計為收入,以9515.9億元的營收位居第一,2022年營收破萬億。以恒力集團、榮盛為代表的化學原料和化學制品制造業占據2席。以華為、聯想為代表的電腦、通訊、電子裝置先進制造業占據2席,以碧桂園為代表的房企占據1席,以山東魏橋為代表的有色金屬冶煉及壓延加工業占據1席。

地域方面,八成的百強民企集中在東部。 分地區來看,2021年百強民企中有82家分布於東部地區,長三角、京津冀和珠三角的分布數量分布為35家、22家和16家。分省份來看,55%的企業集中於粵浙京蘇,廣東省、浙江省、北京市、江蘇省的百強民企數量分別為16家、16家、12家、12家。分城市來看,百強民企主要集中於北上廣深和新一線城市。都市圈、城市群發揮著國家經濟社會發展的增長極作用,是推進高品質發展和參與國際競爭的主要平台。頭部民企集中在都市圈城市群,契合了中國人口和產業持續向大都市圈集聚的大趨勢。

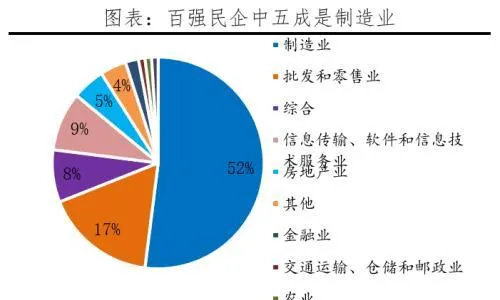

行業分布上,制造業在百強中占比超五成。 對GDP貢獻度較高的行業容易出龍頭民企,傳統行業對GDP貢獻度更高。分行業來看,2021年工業對GDP累計同比貢獻度達到38%,在2021年百強民企中制造業企業占比達到52%,遠超其他行業。批發和零售業,資訊傳輸、軟體和資訊科技服務業對GDP貢獻度分別為12.3%和7.8%,相關行業分別有17家和9家企業進入百強榜。

資本市場化行程卓有成效。 2021年有38家百強民企為上市公司,平均募資金額為133億元。16家民企的旗下有上市板塊。59家企業或下屬公司為發債主體,透過企業債融資助力民企信心修復。在全面註冊制的改革春風下,以民營經濟為代表的優質企業融資門檻降低,提振民營企業家信心,未來將有越來越多的優秀企業壯大資本市場。

完全隔離於資本市場的民企有20家。 百強民企榜單中有20家無上市和發債記錄,完全隔離於資本市場,其中制造業、批發和零售業分別為9家和3家。

企業盈利能力呈現分化。 53家民營企業披露了2021年盈利情況。2021年僅騰訊的銷售凈利率突破20%,達到40.6%,較去年同期增長7.4個百分點。9家民企的凈利率在10%-20%之間,較去年盈利提升/下降的分別有6家和3家,企業盈利能力呈現分化。有數據披露的53家民企中,2021年凈利率不足10%的企業達到43家,較2020年增加了4家,表明近兩年國內外經濟形勢在一定程度上影響企業經營,進而影響企業盈利能力。

1.3 縱向變遷:產業結構升級、社會責任提升,轉型高品質發展

經濟新常態下民企順應高品質發展要求轉型升級。 中國經濟從高速增長轉向高品質發展,民營企業順勢進行轉型升級。根據工商聯調研,做強做大企業、政策支持引導、產品技術升級換代、國內經濟增長趨緩是民企轉型的主要動因。從轉型方式來看,企業轉型維度從人才、企業向產品、技術延伸。2017年企業轉型主要透過人才引進、員工培訓和戰略調整等方式,當前企業更希望透過技術和管理創新、提高產品品質來實作轉型升級。根據工商聯調研,2020年運用互聯網、人工智慧、大數據等技術來實作轉型升級的企業數量,在500強中的占比達到78.4%。

民企500強產業結構最佳化調整,房地產降,制造業升。 民企500強前十大行業以傳統制造業為主,黑色金屬冶煉和壓延加工業位居榜首,2017-2021期間企業數增加了20家。2021年入圍500強的制造業企業較2020年增加19家,同比上漲12%。其中,黑色金屬冶煉和壓延加工業、電氣機械和器材制造業、電腦通訊和其他電子裝置制造業、石油煤炭及其他燃料加工業、有色金屬冶煉及壓延加工、化學原料和化學制品制造業分別較上年增長了6家、2家、4家、3家、2家、2家。受人口增長拐點、房企流動性危機、停貸事件沖擊,2021年入圍500強的房企數量僅有25家,同比下降43%。十四五規劃實施以來,新基建逐漸成為高品質發展的重要抓手,新一代資訊科技、人工智慧、數據中心得到發展,近五年電腦、通訊和其他電子裝置制造業的企業數量增長了4家。新能源、充電樁、特高壓、工業互聯網等科技創新領域雖未躋身前十大行業,但已逐漸成為中國經濟的新引擎。

政策端發力減稅降費、降息來緩解民企繳稅、融資、成本難題。 原材料成本、繳稅負擔、融資成本是制約民企經營的三座大山。2020年以來,上遊原材料價格持續高位執行,線下物流消費場景受限,民營企業的現金流和利潤受到侵蝕。根據工商聯調研,2021年營收超1000億元的企業數較2020年下降了10家。影響民企500強發展的成本因素中,選擇「原材料成本」、「繳稅負擔」和「融資成本」的企業數占500強比例分別為65.4%、51%和48%。為降低企業繳稅負擔,2018年來中國累計為個體工商戶減稅降費13855億元。為降低企業融資成本,央行下調LPR來引導實際貸款利率下行,2022年新發放企業貸款加權平均利率為4.17%,同比下降0.34個百分點。

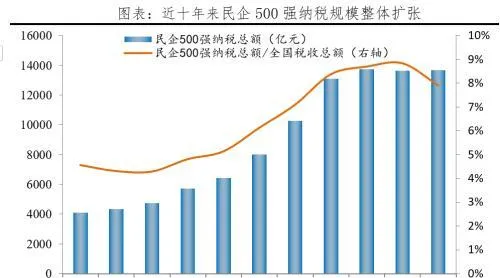

民營企業的社會責任感提升。 納稅總額方面,2011-2021年民企500強納稅總額從4094億元上漲到13665億元,年化增速達13%,占全國稅收比例從4.6%上漲至7.9%。2018-2021年民企500強納稅總額整體穩定在1.3-1.4萬億區間。精準扶貧方面,500強中 參與精準扶貧的企業數量從2017年227家上升為2021年348家,占民企500強比重從45.4%上漲到69.6%。汙染防治方面,500強中已參與汙染防治攻堅戰的企業比例從2017年68.2%上升為2021年85.2%。

國際化經營能力提升。 2021年民企500強出口總額達到2454億美元,同比增長85.5%。民企500強對全國出口的貢獻率從2017年5.5%上漲到2021年7.3%。2021年500強民企的海外投資計畫達到2701項,較2017年上漲79.7%。2021年500強企業中有54%對外直接投資,39%透過產品和服務出口的方式實作「走出去」。

2 吸納就業 10強

從就業崗位來看 ,2012年至2021年,全國城鎮就業人員從37287萬人增至46773萬人,增長25.4% ;其中,城鎮私人企業就業人員和個體就業人員分別從2012年的7557萬人、5643萬人增至2019年的14567萬人和11692萬人,增長分別為92.8%和107.2%。

就業是經濟穩定的重要保障,是人民安居樂業的「壓艙石」。 根據市場監管總局公布,民營企業吸納了80%以上的城鎮勞動就業,是創業就業的主要載體。 吸納就業10強榜單的數據來自Wind,覆蓋有數據的上市公司和發債企業,數據非公開、不同統計口徑下數據偏差較大的企業未包含在內。

2021年民營企業吸納就業10強門檻為11.5萬人。京東集團吸納就業數位居第一,員工總數突破30萬,達到38.5萬人。比亞迪、阿裏巴巴集團和立訊精密位列第二、三、四名,就業總數均突破20萬人。 行業分布上,3家為電腦、通訊和其他電子裝置制造業,互聯網和相關服務、汽車制造業分別有2家。

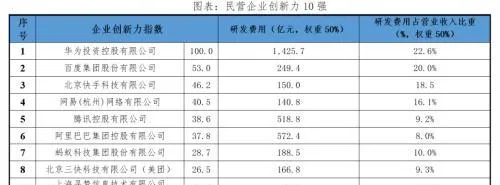

3創新企業 10強

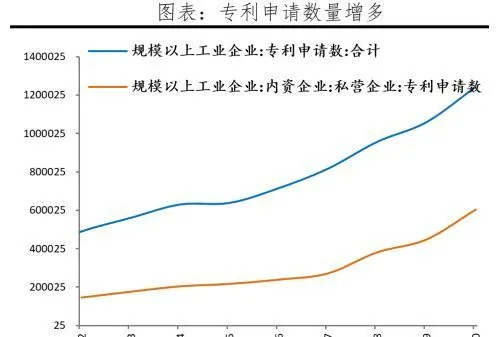

從研發創新看, 2012年至2021年,規模以上工業企業申請專利數量從489945件增加至1403611件,增長約3倍 。其中,私營企業申請專利的數量占比從2012年的29.4%提升至2021年的51.4%。規模以上工業企業的新產品銷售收入從2012年的11052.98億元提升至2021年的295566.69億元,民營企業在其中占比從2012年的14.97%提升至2021年的37.92%。

為衡量民營企業創新力,定義研發費用(億元)、研發費用占營收比重(%)的加權結果。吸納就業10強榜單的數據來自Wind,覆蓋有數據的上市公司和發債企業,數據非公開、不同統計口徑下數據偏差較大的企業未包含在內。

2021年民營企業創新力前五依次為華為、百度、快手、網易和騰訊。研發費用來看,華為、阿裏巴巴和騰訊的研發費用超500億元,分別達到1425.7億元、572.4億元和518.8億元。研發投入強度來看,民企前五強依次為華為、百度、快手、網易和螞蟻集團,研發費用占營收比重均超過10%。

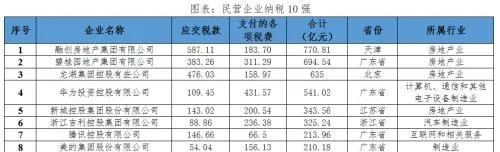

4 民企納稅10強

民營企業納稅10強榜單的數據來自Wind-資產負債表-應交稅費(應交稅金)和現金流量表中支付的各項稅費,綜合考慮企業已交和未交稅費,從而更全面地衡量企業的納稅實力。統計口徑不同於工商聯榜單的「納稅額」,因此兩榜單的企業排名和數值存在差異。本榜單覆蓋有數據的上市公司和發債企業,數據非公開、不同統計口徑下數據偏差較大的企業未包含在內。從納稅行業來看,以融創、碧桂園、龍湖集團、新城控股、時代控股為代表的房地產業占據5席,以華為、聯想為代表的電腦、通訊和其他電子裝置制造業占據2席。從省份來看,前10強中有五家來自廣東省。

5 啟示

2018年11月1日,習近平總書記專門召開民營企業家座談會,充分肯定中國民營經濟的重要地位和作用,肯定了民營經濟具有 「五六七八九」的特征。2022年12月中央經濟工作會議提出,「切實落實‘兩個毫不動搖’。針對社會上對我們是否堅持‘兩個毫不動搖’的不正確議論,必須亮明態度,毫不含糊。」「要從制度和法律上把對國企民企平等對待的要求落下來,從政策和輿論上鼓勵支持民營經濟和民營企業發展壯大」。

當前經濟增長基礎不牢,發揮民營企業對高品質發展的重大作用,需要實質有力政策落地,提振民營經濟信心。 建議出台實質性舉措提振民營經濟信心,落實中央經濟工作會議檔精神。

一是最佳化營商環境,服務市場主體,尊重保護產權,鼓勵市場良性競爭。 在堅決貫徹中央構建高水平社會主義市場經濟體制指導方針的實踐中,出台融資、審批、營商環境等一攬子措施引導、鼓勵和支持民營經濟發展壯大。

二是完善多層次資本市場,推動實體經濟融資成本下降,解決企業融資難、貴問題。 完善資訊披露,深入推進註冊制改革,提升直接融資比例。引導資本市場支持實體經濟,加大對中小企業、制造業、新基建、新能源等重點領域的支持。

三是正確認識企業家精神作為生產要素所發揮的作用,保持政策連續性穩定性,形成穩定預期,引導正向輿論宣傳 ,充分肯定民營經濟在拉動就業、促進創新、激發市場活力等方面的重要作用和貢獻。給企業家吃定心丸。減少地方政府對微觀主體的過多幹預,防止合成謬誤。

四是提振消費,穩住宏觀經濟大盤。 建議可考慮的主要措施包括:傳遞以經濟建設為中心、全力拼經濟的重大訊號,調動各地方積極性;提高赤字率,擴大地方專項債和特別國債的發行規模,重點支持新基建、新能源等大規模超前基礎設施建設;出台針對中小企業稅費、利息、租金等負擔減免的一系列措施,休養生息;適當發放消費券,打通國民經濟迴圈堵點,積極幫助困難群眾度過暫時性難關;對於二孩和多孩家庭給予補貼,降低養育成本,等。

五是掌握數位經濟命脈,加大對民營經濟廣泛參與的制造業轉型升級和實體經濟高品質發展的支持力度。 加大對新一代資訊科技、新能源汽車、鋰電、儲能、自動駕駛、人工智慧等行業的信貸、債券和股權融資的支持力度,培育中國新經濟、新技術、新產業。

六是支持民營房企三好生的合理融資需求,打通穩樓市的「最後一米」 ,有效防範化解優質房企風險,改善資產負債狀況,促使地產市場回歸常態並對接配套改革,打造具有健康發展長效機制的新發展模式。因城施策,最佳化調整偏緊的房地產行政性限購限貸,支持剛需和改善型需求的融資供給。發揮房地產支柱產業作用,需要依靠市場恢復和銷售順暢回款。

七是支持和引導平台經濟規範健康持續發展,提振民營企業信心。 積極推動平台經濟完成專項整改,提升常態化監管水平,推出一批「綠燈」投資案例。支持平台企業在引領發展、創造就業、國際競爭中大顯身手,更好地實作健康與繁榮發展。

相信如果透過一系列實質有力措施,提振民營企業信心,中國經濟有望步入復蘇軌域、重新引領全球!

本文源自:券商研報精選

作者:澤平宏觀