這個問題我思考很久。不像這裏許多大佬一樣可以高屋建瓴,我在德國金融和工業界已久,「不見廬山真面目,只緣身在此山中」——可能是見的愈多,反倒越看不明白。

這裏我就貢獻一個最近做的一個計畫作為案例,拋磚引玉,也聽聽諸位高見。

最近做的一個破產重組的計畫。出於保密的原因,我不得不省略一些細節。由於我也並不是非標自動化業內人士,對部份內容的描述可能有失精確。歡迎專業人士斧正。

破產的企業是一家擁有40多年歷史的優質企業,公司主營業務是為汽車行業主機廠和大型零部件供應商制造和生產關鍵總成的生產線,比如轉向總裝線,底盤總裝線,動力總成裝配線,等等。公司僱用一千多名員工,大量工程師,為所有德國最頂尖的車企提供服務,年營收近2億歐元,累積訂單近3億歐元。

汽車關鍵部份總成的總裝生產線是一個技術含量很高的業務。供應商在源頭參與整車設計和零部件開發,涵蓋從機構到電氣到軟體的所有環節,掌握著關鍵零部件制造工藝中一些核心的技術秘密。可以說,這樣的企業是德國汽車工業得以取得今日之成就的一個重要力量,確保關鍵總成設計優良,制造工藝穩定高效,且成本可控。

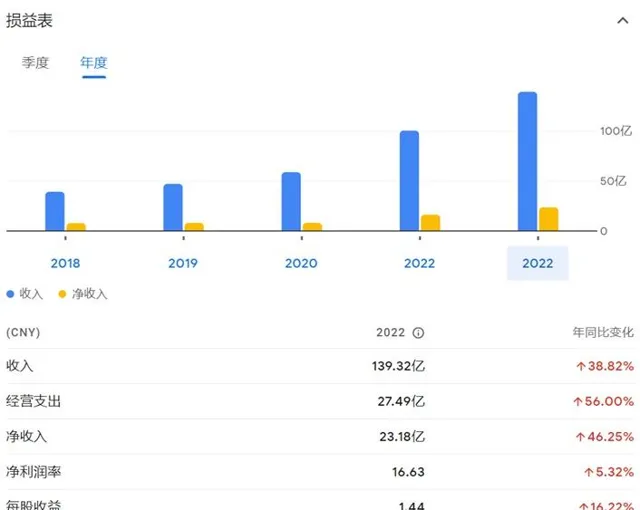

中國也有這樣的公司,比如無錫的先導智慧。

先導智慧2015年上市,今日市值520億人民幣。最高曾達千億人民幣。2022年公司營收140億人民幣,相較2021年增長40%,且依然維持強勁的增長。

我對先導智慧了解不多,本文不作為投資建議,並不推薦任何人投資該公司證券。

說回這家德國企業。

在燃油汽車時代,該公司的主要業務是燃油車傳動系統總成和轉向系統總成的自動化生產線。在這一領域該公司擁有強大的技術積累,為全球最大的傳動系統和轉向系統總成供應商以及歐洲最大型的整車廠生產制造自動化產線,歐美市場的市場占有率極高。我同事采訪寶馬奔馳等主要客戶的時候,客戶表示對公司多年的產品、服務、品質、研發制造能力都十分滿意,並願意在良好的第三方收購後繼續維持長期合作。

在電動化轉型方面,該公司也不遑多讓。至2022年,該公司營收近1/3來自電池,電機生產線的銷售,而累積待執行的新訂單中更有超過50%是新能源業務。

這樣一家無論從任何角度來看都可算得上是典型優質的德國大中型企業,在電動車轉型的關鍵節點上甚至還有充足的訂單和技術儲備,卻在2023年初砰然破產。

在計畫過程中,我們會談了公司總經理。這是一位家族企業二代,在公司各個業務崗位歷練20多年,精明強幹,對企業所有業務和技術細節如數家珍。我們對他印象極佳。另外我們也訪談了破產管理人委派進入公司的財務沙皇,以及接手破產出售/重組流程的會計師事務所(四大),大概理解了公司逐步走向破產的歷程。

公司在2019年業務創歷史新高,妍妍向榮。當時,公司與主要客戶的付款條件都是3/3/3/1,或者3/0/6/1。這個付款條件意味著,客戶(車廠)在與公司簽約時支付一個總訂單金額30%的定金(3),然後在前期工程研發完成方案得到客戶確認後得到30%(部份情況下為0)的第二期付款(3)。這個過程常常大約3-6個月。然後開始購買材料和裝置並拼接生產線,整個過程約6-12個月,直到整線完工並在公司的現場完成試執行且客戶驗收,驗收透過後客戶付款30%-60%,至余款10%未結清。最後整線拆分後運往客戶工廠重新組裝,並在現場偵錯,排除各種現場故障,直至客戶現場驗收,結余款。最後一個過程可至1-6個月不等。

如未能如期交付導致計畫延期——對於主機廠而言這通常可算重大事故,則合約條款約定需賠償客戶延期造成的損失。

2018-19年開始(甚或更早)發生的一個重要轉變是,主機廠對於付款條件的要求變得苛刻。早在2014年或更早,中國國內的一些主機廠在中國的計畫就已經逐步開始執行無預付款,即首期款項為0。這個趨勢慢慢也被中國國內的外資/合資主機廠執行。付款條件從最早的6/3/1,發展到3/3/3/1,發展到3/0/6/1,最後發展出驚人的0/0/9/1。

究其原因,依據我個人的分析,乃是因為國內汽車行業的爆發性發展誕生了一批類似的非標自動化制造商。由於非標裝置的利潤率遠高於零部件,且各廠家技術方案又常常有重大出入而在采購一方無法公平公開的競標和詢價,因此車廠的采購部門就掙取執行更加苛刻的付款條件。這些付款條件被大量中國國內的制造商在競爭性的市場環境下逐步接受後,逐漸成了行業行規。

簡單來說,就是「卷」。

直到2018-19年開始,歐洲本地供應商的3/3/3/1也在主機廠推廣「中國經驗」的過程中,變成了「3/0/6/1」,甚至部份計畫出現了「0/0/9/1」。

考慮到計畫前期開發的漫長過程,以及計畫進行中制造商需要大量采購昂貴的各類機械裝置比如雷射切割,折彎裝置,機器人,傳感器,控制模組等,自動化供應商在前期的資本投入往往都是海量的,采購成本常常可以達到整個計畫銷售額的一半以上。

然後是工程師,大量的優秀資深軟硬體工程師。這些工程師都是公司的固定成本,且需要長期培養,而不能像零時工一樣在計畫開始時招募然後在重大工程計畫完成後解雇。

而這些工程師的高額固定薪酬在沒有客戶預付款的情況下都需要由公司用現金支付。

客戶付款條件的變化對公司營運資金造成了巨大的壓力。但經過仔細的核算,公司還是咬牙接受了計畫條件的變化。

然後2020年新冠疫情就發生了。

對於公司而言,新冠疫情造成的最重大打擊並不是工廠在疫情期間需要部份關停導致的客戶交付延期罰款——由於新冠疫情屬於不可抗力,許多客戶罰款都被免除了。客戶也接受了延期交付延期批產的現實。但,在新的付款條件下,不交付帶來的後續影響是現金周轉壓力更大,因為以交付為主要付款條件的主要客戶付款同樣被大幅延期。這對於公司造成了更大的壓力。

而於此同時,2020年開始,歐洲客戶開始大規模增加新能源相關的訂單。這對於公司來說是一個重大機遇:由於歐洲市場新能源起步相對於中國較晚,因此公司的許多中國競爭對手,比如上面提到的無錫先導,都在2015年以後累積了大量中國車企的新能源計畫經驗,擁有全套的解決和套用方案。而由於德國市場發展較慢,公司到2020年才有有限的幾個新能源計畫,而且還是卡客車燃料電池業務為主。

德國BBA出於多年良好合作經驗和信賴,以及扶植本地供應商的需要,盡量把最前沿的電池和電機計畫交給公司,使得公司業務出現了井噴。但同時,由於中國供應商開始積極向中國國內合資廠以及歐洲工廠報價,客戶的目標價格變得很低,付款條件變得更為苛刻。

公司毫不吝嗇的積極接下來忽然暴增的大量新的新能源計畫訂單。但面臨的問題是,公司之前在這一方面的經驗很少,積累不足,相關的工程師短缺。而客戶訂單暴增的當下,為了滿足客戶需求及時交付,公司不得不開始求助於外包的工程公司和工程團隊來補足公司研發人員短缺的短板。這些外包工程公司的勞務合約都是按照人頭和計畫天數來計價的開口合約。

這個決定後來被證明是致命的。

來到2021年,全球供應鏈出現了重大故障,特別是在芯片和控制器領域,汽車行業出現了重大短缺。這個短缺很快就蔓延到了PLC領域。

自動化生產線需要各類PLC進行編程控制產線的各個環節。相比於量產零部件計畫的PLC需求,自動化產線的需求量要相對小得多,種類也相對多得多。當全球芯片供應鏈突然出現嚴重短缺時,大型零部件公司以及電子行業相對強得多的議價能力和采購能力使得他們獲得了芯片和PLC廠家的重點關註,並將產能向這些行業傾斜。相反,用量小品種多的機械制造和自動化行業的PLC訂單則被嚴重拖延,而且價格都翻了幾倍甚至幾十倍。

於是公司大量在建計畫出現幾百上千萬的機器裝置到位卻由於一個幾百幾千塊的PLC不到而無法裝配編程和偵錯的狀況。這直接導致公司投入了大量資金購入的庫存卻無法按期交付。而雪上加霜的是,由於PLC短缺,大量的外包工程團隊只能在辦公桌前幹瞪眼,卻什麽也幹不了,而公司卻要付出遠高於預期數倍的外包服務費。

至2022年底,公司在建中超過50%的計畫經內部核算和審計後依照原客戶合約價格已經產生了超過20%的虧損。部份計畫甚至直接形成了40%的賬面虧損。這些虧損一旦向客戶完成合約交付就會實作。

但一旦不向客戶交付,而嘗試與客戶談判得到一定補償,則又無法觸發客戶支付節點,公司還得幹耗現金。更有甚者,部份客戶由於公司延期交付已經造成自己的生產計劃嚴重延期,並向公司提出數百萬歐元的索賠。

就在這種內外交困的局勢下,隨著通脹和加息的到來,金融市場對於汽車相關行業也越來越不友好。部份銀行和債權人在2022年底開始逐步抽貸或不再為公司提供新的信用額度,而新的信用額度的利率也比2022年之前高出了快10倍。公司經過短暫的自救嘗試後最後只能宣告破產。

那麽國內的企業是如何面對這樣的困境呢?

我也訪談了與德國企業對標的部份國內企業的董事長和高管。大家都有很多困難和苦衷,人人都說「卷「,日子難過。但多年下來,也總結了一些應對的策略。其中一些思路如果這家德國企業早些得以套用,結局或許會有所不同。

國內企業很早就接受3/0/6/1或者0/0/9/1這樣的付款模式。企業面對這樣的挑戰通常采取兩個解決方案:

上市融資。由於非標自動化,特別是汽車和新能源方面的非標自動化,相對而言是一個擁有一定技術含量和技術壁壘的行業,比較受到市場追捧和政策扶持。因此上市融資和再融資是一個從某種程度上緩解現金流壓力的方法。

更重要的是,國內企業采取了大量工程師密集作戰的戰術,透過高強度的工作把計畫周期縮短。比如,該德國企業曾收到特斯拉的邀請參與特斯拉德國柏林工廠的部份產線建設。特斯拉的要求是整個計畫從簽約到完成現場偵錯不得超過12個月。而德國公司內部評估則認為至少需要18個月甚至更長。

而我存取的一家國內企業,2021年交付特斯拉上海工廠的生產線,從簽約到交付在12個月之內順利完成。

由於客戶主要付款的節點是整線完工和驗收,因此交付速度和交付效率直接影響到公司資金周轉的效率。如果客戶要求最長12個月交付,而供應商卻能夠在6個月內交付,那麽公司資金周轉效率就可以整整提高一倍。

這也是為什麽在國內常常出現乙方壓縮甲方計畫周期的「奇葩「現象。而德國企業還遠沒有理解這裏的真諦。

另外,國內企業長期習慣了高增長環境,因此擁有儲備「冗余「產能的慣性。在這個行業內則是儲備大量工程師。當類似於新能源轉型這樣的重大變革發生的節點,大量的產能」冗余「便能夠快速的投入生產,而無需受制於產能瓶頸需要臨時高價聘請第三方產能(外包工程師團隊)。

冗余產能的另一個特點是PLC。我驚訝的被告知,許多類似的國內企業會有意囤積各種PLC庫存。因此在2021年供應鏈危機的情況下,他們完成交付依然遊刃有余。究其原因,恐怕是因為工程設計方面因缺乏經驗,因此養成了多存備料的習慣。

寫在最後

德國企業面臨的問題是多方面的。就像老俄國人所說(安娜.卡列尼娜),幸福的家庭都是相似的,不幸的家庭各有各的不幸。這個案例裏的德國企業最終走向破產的困境並不代表著其他企業也有類似的原因。

今天的德國,盡管能源價格高企,通脹嚴峻,經濟預期不佳,氣氛悲觀,但需要知道的是,德國政府負債率剛剛超過70%,並且依然在提供大量的補貼扶植工業企業;德國工業界依然在團結自救,就像本案中BBA把主要計畫都盡力交給缺乏經驗的本地企業那樣;德國失業率目前依然是歷史低點。

大量企業面臨的困難從經典經濟學上很難解釋:訂單充足但利潤低迷,通脹高企但員工短缺,股市暴漲而企業失血。

這就是今天的「德國模式」的現實。