當新年的第一縷陽光灑向大地,我們站在一個充滿變革和希望的起點上。回首過去,科技與經濟的變遷已深刻影響到生活方式和社會行程。展望未來,前行的道路上充滿挑戰與機遇。值此時刻,金融界推出【啟航·求索前行之路】,聚集百位首席共同預見2024。

瑞銀分析師江娜(Nina Jiang)最近釋出了她對中國農業的2024年展望,闡述了行業關鍵主題。生豬行業新一輪上行周期即將來臨?基因改造種子商業化推廣明年有望啟動,其對種業市場空間的影響有多大?寵物行業明年及未來保持穩健增長的驅動力有哪些?

展望2024年,我們預計以下行業有望出現轉機:

1)生豬行業: 2023年生豬價格持續低迷,年初至今均價15.2元/公斤,不及國內16元/公斤左右的完全成本。但考慮到2023年行業母豬產能呈下降趨勢,我們預計2024年豬價有望回升,從而推動新的行業上行周期展開;

2)種業: 在基因改造種子透過品種審定的背景下,我們認為行業估值邏輯正在重塑,投資者的關註點正從基因改造相關政策轉向個股盈利。

與此同時,

受益於強韌的國內市場增長,出口需求的復蘇, 寵物行業 也有望保持穩健增長。

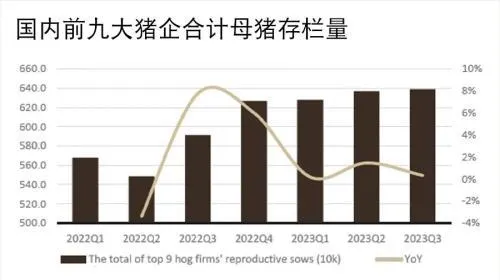

2023年,豬價持續承壓。根據農業農村部的數據,2023 年1月至10月,能繁母豬存欄量下降4.1%,降幅不及預期,主要由於大型豬企借助資本優勢放緩產能去化節奏。

然而,我們預計從今年Q4開始行業產能去化會加速,原因如下:

1)大型豬企杠桿率已達歷史高位 ,再融資難度更大;

2)行業現金流緊張, 而且盡管冬季豬肉需求旺季已經來臨,生豬價格或在明年p之前保持疲態,一方面,行業供應充足,另一方面,宏觀經濟增長放緩背景下整體消費疲弱。

新一輪上行周期何時開啟?

我們依然謹慎看待 2023 年底和明年p生豬價格,我們認為母豬存欄量在生豬價格低迷的情況下或加速下降。

伴隨本輪豬周期母豬產能去化的過程, 一些大型豬企集團逆勢擴張產能, 致使產能去化偏慢。截至目前,我們註意到Q3開始這些大型豬企放緩擴產,預計其產能從Q4開始收縮。

我們認為,新一輪上行周期或從明年p開始, 屆時,成本控制有效、出欄量增長穩健的豬企有望受益。

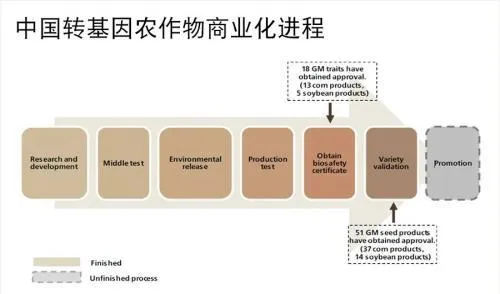

2023年12月,首批基因改造玉米/大豆品種正式獲審定透過(品種審定:國內基因改造種子商業化推廣前的最後關鍵一步)。截至目前,共有 37個基因改造玉米品種、14個基因改造大豆品種 透過審定。

因此,2024年有望成為基因改造商業化推廣元年。基因改造種子可提高農作物單產5.6%-11.6%,一旦推廣落地,其對於中國提高農作物產量、減少農產品進口依賴度具有 重大裏程碑意義。

根據過去兩年國內生產和儲備的基因改造玉米種子,我們預測2024年基因改造玉米種植面積將達到3000萬畝,占國內玉米種植總面積的5%。鑒於基因改造種子研發成本更高、采用基因改造種子的種植利潤率更高, 我們預計其價格會比雜交種子高出50%。

基因改造研發門檻高,我們因此預測, 到2028年 種業集中度會加速提升, 市場空間擴大35%。

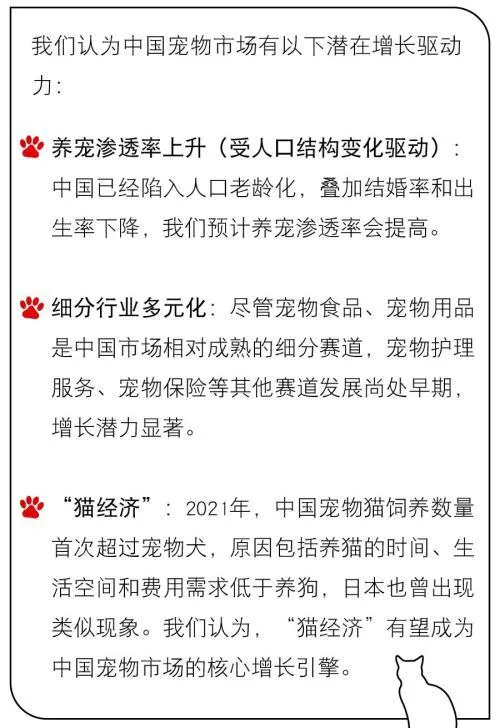

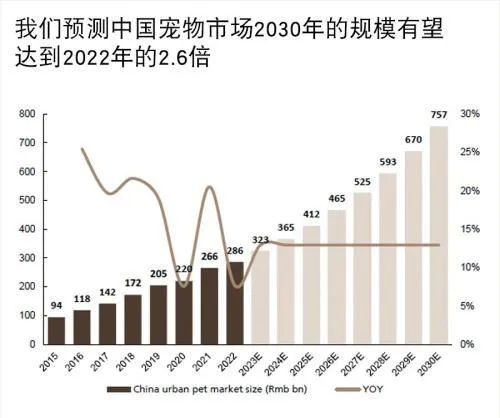

寵物「人格化」趨勢方興未艾,2023寵物行業年實作穩健增長。隨著養寵滲透率和寵物相關支出的增加, 我們預計寵物行業2023-25 年CAGR保持在中百分之十幾 ,增速高於大多數消費行業。

未來的增長驅動力是什麽?

此外, 寵物食品出口 需求2023年9月以來持續錄得同比增長,意味著海外去庫存終於結束。以中國寵物食品出口(按價值計)第一大目的地美國為例,中國對該市場的寵物食品出口9-10月連續兩個月實作強勁增長。

本文源自:券商研報精選