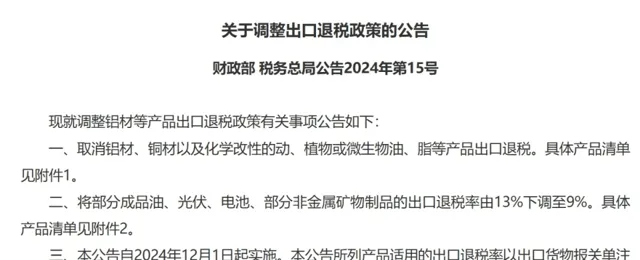

2024年11月15日,財政部與稅務總局攜手釋出了【關於調整出口退稅政策的公告】。這一公告的釋出,猶如一顆石子投入平靜的湖面激起了層層漣漪。公告明確指出,下月起鋁材、銅材等產品的出口退稅將被取消;同時,部份成品油、光伏、電池等產品的出口退稅率也將從原有的13%降低至9%。

訊息一出,市場反應強烈,眾多企業老板紛紛表示擔憂,甚至有人哀嘆生意難以為繼,面臨關門歇業的困境。為何一項關於出口退稅的政策調整會讓部份企業可能因此關門倒閉?這其中的緣由,需要從出口退稅的本質說起。

提到與企業相關的稅種,許多人首先想到的是企業所得稅,自然而然地認為退稅退的也是企業所得稅。事實並非如此。

出口退稅,其涉及的主要稅種並非企業所得稅,而是增值稅和消費稅。 由於消費稅涉及的商品種類相對較少,為了更清晰地闡述問題,我們主要討論增值稅。

增值稅是一種流轉稅,它是對商品或服務的增值部份進行征稅。這意味著無論企業是否盈利,只要商品或服務發生了流轉,產生了增值,就需要繳納增值稅。 所以與企業所得稅不同,增值稅的征收並不以企業的盈利狀況為前提。

以一家年銷售額為1000萬元的公司為例,假設其成本為900萬元,稅前利潤為100萬元。按照25%的稅率繳納企業所得稅,稅額為25萬元。如果全部退稅,那麽公司的實際收益就是稅前利潤100萬元;完全取消退稅,公司需要繳納25萬元的企業所得稅,但仍然能賺取750萬元的利潤。

從這個角度來看,即便取消企業所得稅的退稅,企業也不會虧損,更不會破產,只是盈利水平會有所下降。

然而,出口退稅所退的並非企業所得稅,而是增值稅。 企業在出口商品時繳納的增值稅,在符合退稅條件的情況下可以申請退還。這一政策對於許多企業來說,是生死攸關的。

繼續上面的例子,假設公司1000萬元全部為出口銷售額,且按照13%的稅率繳納增值稅,那麽需要繳納的增值稅額為130萬元。 扣除增值稅後,A公司的營業收入為870萬元,相比其900萬元的成本還虧了30萬元。

存在出口退稅政策時公司能夠獲得全額退稅,那麽其實際收入將增加130萬元,達到稅前利潤100萬元的水平,繳納企業所得稅後,實際盈利為75萬元,不會虧錢。

從這個例子中我們可以看出出口退稅政策對於公司來說至關重要。可以說,例子中的公司賺取的利潤主要來自於退稅。一旦退稅政策發生變化,A公司的利潤將大幅收窄,甚至陷入虧損境地。

國內有不少這樣的企業,它們的產品價格較低,利潤率微薄,甚至為負。在繳納完增值稅後,這些企業實際上是虧錢的。 由於有出口退稅政策的存在,它們能夠透過申請退稅「扭虧為盈」。當可退稅政策發生變化時,這些企業往往會遭受致命的打擊。

以光伏產業為例,近年來國內光伏產業產能過剩嚴重,企業為了生存只能不斷降價競爭。這種「內卷」現象不僅在國內市場存在,還延伸到了海外市場。許多企業為了爭奪海外訂單,不惜以低於制造成本和物流成本的價格出售產品。可以說,它們是在用全體納稅人的錢來補貼外國買家。

很明顯這種以退稅為支撐的模式並非長久之計。一方面,它違背了正常的商業邏輯,企業實際上是在虧錢做買賣;另一方面,它也拖累了中國制造業的轉型升級,當國內產業中存在大量依靠退稅存活的企業時,整個行業就會陷入低水平競爭的泥潭,無法實作高品質發展。

因此,調整部份行業的出口退稅政策勢在必行。

對於有能力但缺乏動力進行技術創新的企業來說,退稅額的減少將迫使其面對現實。如果提高售價可能會失去國外客戶,那麽這些企業只能透過技術創新來降低成本或提升產品效能。這種倒逼機制將促使企業走出舒適區,積極尋求轉型升級之路。

而對於那些根本不具備創新能力、只是依靠退稅政策茍延殘喘的企業來說,調整退稅政策將使其無法再享受政策的庇護。這些企業將被市場淘汰出局,騰出資源給那些有能力轉型的企業。同時,節省下來的退稅款也可以投入到民生領域或其他更需要資金支持的地方。

當然,出口退稅政策的調整確實會給行業帶來陣痛。 一些企業的利潤率本就微薄,退稅率的下調將直接抹平其利潤。這些企業將無法繼續經營下去,只能關門歇業,將導致一批職工失業,並影響當地的GDP增長。

然而,陣痛是暫時的、必要的。 與其讓行業長期處於低水平競爭的狀態中耗下去,不如一次性清理完畢,為行業的轉型升級騰出空間。

從長遠來看,調整出口退稅政策將有利於中國制造業的轉型升級和高品質發展。它將迫使企業面對市場競爭的現實,激發其創新活力。與此同時,它也將淘汰那些無法適應市場競爭的企業,為行業的健康發展掃清障礙。

雖然這一過程中會伴隨著一些陣痛和挑戰,但這些都是實作產業升級和高品質發展的必經之路,沒有捷徑。

以上純屬個人觀點,歡迎關註、點贊,您的支持是對原創最好的鼓勵!