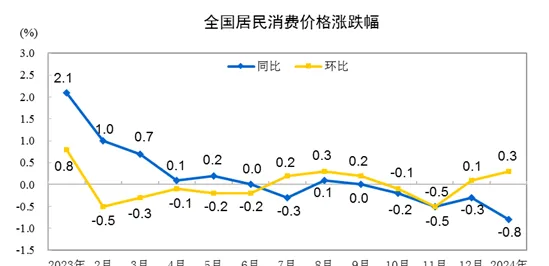

國家統計局數據顯示,2023年全年CPI上漲0.2%,核心CPI上漲0.7%,PPI下降3.0%。從單月看,截至2024年1月,CPI連續4個月同比下降,PPI則在近3個月同比降幅有所收窄。

2023年物價承壓的直接原因,CPI方面,主要是食品價格尤其是豬肉價格回落,PPI方面,主要是國際油價沖高回落、生產資料價格大幅下跌以及國內房地產產業鏈持續疲軟等。物價低位執行,一定程度上反映了有效需求不足等問題。

「隨著中央經濟工作會議這些政策的出台和落實,有效需求不足的問題會得到逐步緩解,居民消費價格有望隨之企穩回升。預計2024年價格會溫和上漲。」國家統計局局長康義此前在新聞釋出會上表示。

多家機構預計物價低迷的狀況有望得到改善,2024年CPI、PPI回升的可能性較大,其中,CPI溫和上漲、PPI或緩步回正。

廣開首席產業研究院院長兼首席經濟學家連平撰文指出,據測算,2024年全年CPI同比增速可能在1.3%左右。

連平稱,生豬偏低的存欄量和消費需求的改善有助於推動食品價格小幅上漲;餐飲、住宿、旅遊、教育、醫療等接觸型和聚集型服務價格存在上漲動能,基期因素令其漲幅可能相對有限;考慮到樓市有望邊際改善,住房及建築類耐用消費品跌幅可能收窄,推動非食品及核心商品通脹小幅走升。

豬肉價格是影響CPI食品價格變動的重要因素。農業農村部豬肉全產業鏈監測預警首席分析師朱增勇近期在接受媒體采訪時表示,2024年上半年豬價仍有下跌風險,下半年將會逐漸回暖。2023年三季度開始仔豬供給量增長,預示2024年上半年尤其是一季度生豬出欄量仍然較高,豬價仍然可能有過快下跌風險,但2024年下半年隨著產能的調減,供需關系改善,預計豬價將開始反彈,生豬養殖有望實作盈虧平衡至微幅盈利。

低於核心CPI走勢,中國民生銀行首席經濟學家溫彬認為,2024年,預計服務需求難有爆發式上漲,服務價格同比漲幅或將回落,但核心商品價格增速有望隨著邊際消費傾向改善而有所回升。整體看,預計核心CPI有望保持平穩回升勢頭。

溫彬提醒,2023年國際大宗商品價格先跌後漲,輸入型通脹壓力並不顯著。展望2024年,隨著美聯準轉向降息,主要經濟體進入補庫存階段,大宗商品價格有上升可能。EIA能源市場分析報告亦指出,由於原油供需處於緊平衡狀態,2024年國際油價或將小幅上行。近期IMF將2024年全球CPI預測由5.2%上調至5.8%,預計輸入型通脹會小幅擡升。

「綜合來看,考慮到豬肉價格回升、輸入型通脹壓力擡頭以及核心CPI平穩回升等因素,預計2024年全年CPI同比上漲1.0%,逐漸擺脫2023年的類通縮狀況。」溫彬說。

PPI方面,連平認為,國際油價中樞可能在波動中上移,OPEC+尋求進一步減產和地緣政治沖突可能會推動石油價格,2024年一季度紅海運輸問題已經對航運業供應鏈產生實質性影響。盡管歐美制造業景氣度持續低迷,經濟出現大幅衰退的機率並不高。美國能源署EIA預計2024年布倫特原油平均價格為82.5美元/桶,與2023年均價相當。國內固定資產投資增速的提升可能預示著年內工業部門庫存周期可能從去庫轉為補庫,工業部門利潤回升有望帶動部份中上遊行業需求擡升及價格回暖。

「從二分法的角度來看,結合2023年較低的基數因素,預計2024年PPI同比增速可能達到1%,年內高點可能在二季度末、三季度初,下半年整體企穩為主。」連平說。

王青認為,展望2024年,由於國際原油價格有望回穩,以及房地產投資降幅收窄對國內主導的大宗商品價格的抑制作用減弱,PPI同比均值有望回升至1.0%左右。預計2024年年中前後,PPI同比有望轉正,但考慮到當前M1增速仍在底部,而M1增速對PPI有6個月左右的領先,因此,預計PPI同比轉正後仍將低位執行。

多家機構認為,2024年中國通縮風險將進一步弱化。「總體來看,國內物價可能執行較為平穩,通脹和通縮的風險都不高。」連平說。

王青認為,2024年CPI通縮風險會進一步弱化,預計2024年宏觀調控將進一步重視促消費,以推動「形成消費和投資相互促進的良性迴圈」,但解決本輪低通脹問題的一個關鍵仍在於推動房地產行業盡快實作軟著陸,進而恢復居民消費信心。

中國金融四十人論壇(CF40)學術顧問、中國社會科學院學部委員余永定近期在接受CF40研究部訪談時表示,就中國而言,維持3%-4%,甚至更高一點的通脹率應該是適當的。如果通脹率低於2%,中國的宏觀當局應該毫不猶豫地執行擴張性財政貨幣政策。

(本文來自澎湃新聞,更多原創資訊請下載「澎湃新聞」APP)