來源:市場資訊

來源:CSC策略陳果團隊

核心要點

SUMMARY

如我們本輪牛市「三段論」,市場已經從牛市第一段的「閃電戰」步入牛市第二段「拉鋸戰」,短期將呈現震蕩格局,但中期看也是一個備戰第三段的布局期。我們認為周六財政部釋出會明確中央政府加杠桿的充分意願和能力,只是相關細節市場還需要更多確認。但從中期看,內需順周期復蘇交易將成為市場重要投資線索,投資者可以積極關註,逢低布局。近期重點關註行業:互聯網、新能源車、銀行、保險、建築、電子、機械、有色等。短期關註主題:化債(環保、AMC等),川普交易(特斯拉產業鏈等)。

摘要

「拉鋸戰」階段的結構邏輯。 第一段「閃電戰」如期來得快,去得也快。本輪牛市進入第二段「拉鋸戰」。「拉鋸戰」階段指數往往以震蕩為主,一些交易型資金也會傾向高拋低吸,但市場依然會有結構性亮點,機構投資者會聚焦基本面具有景氣度優勢的方向。而從中期看,第二段的戰略意義也在於逢低布局未來第三段的主力品種。

財政線索逐漸清晰,內需復蘇可期。 我們認為 926政治局會議明確全力振興經濟,扭轉資產負債表通縮預期後,本周六上午財政部新聞釋出會,明確中央政府加杠桿的充分意願和能力,另外本次會議著力對地方債務、銀行體系、房地產市場的支持,這直接提振相關行業的估值,對經濟和盈利預期也有間接改善作用。相關行業包括銀行、地產、保險、建築、環保、AMC平台,以及業務和地方政府及平台相關聯的公司等。

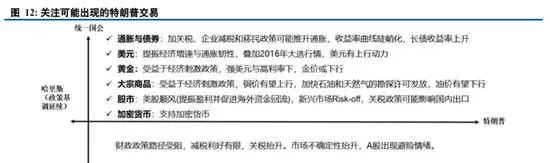

關註川普領先對擴內需交易的影響。 美國大選方面,雖然整體民調支持率哈裏斯領先川普1.8pct,但川普目前在7個搖擺州中的6個保持領先,因此對於可能出現的川普交易仍需保持關註。對A股來說,這意味著出口美國的產業鏈承壓,但擴內需交易有望升溫。由於特斯拉公司馬斯克對川普的強力支持,屆時A股特斯拉產業鏈主題可能關註度也會有所升溫。

逢低布局內需復蘇交易。 短期守住三季報績優股。 1)消費:養殖(扭虧)、家電(內需復蘇)、教育;2)科技:光模組、消費電子(果鏈)、半導體裝置;3)制造:汽車、船舶、輪胎、電網裝置;4)周期:貴金屬、少部份漲價化工品(維生素/TMA等);5)穩定:電力(水電);業績利空落地,有望困境反轉的方向關註CXO、軍工、信創、逆變器。結合政策針對資產負債表的化解,會使得銀行等行業有望出現估值修復,中短期看,進一步擴內需交易預期會逐步升溫,機械有色和消費等板塊可逢低布局,中長期戰略性關註新質生產力方向。

風險提示: 內需支持政策效果低預期、股市拋壓超預期、地緣政治風險、美股市場波動超預期等。

1

「拉鋸戰」階段的結構邏輯

市場情緒已經從過熱高點降溫

從交易面資金面等角度綜合來看,市場情緒已經從過熱高點降溫。 國慶收假歸來,A股市場不負眾望跳空高開,但最終低走收場,上證指數最高觸及3674點,收於3218點,全周漲跌幅-3.6%。繼節前9月30日全A成交額創下2.6萬億的新高之後,10月8日全A以接近3.5萬億的成交額再次重新整理紀錄,換手率達到4.2%,市場情緒空前高漲。隨後3個交易日市場成交熱度逐級回落,10月11日成交額回落至1.6萬億,換手率回落至2.0%。從工商銀行釋出的銀證轉賬指數來看,10月8日指數高達54.88,隨後回落至6.80、1.36,同樣顯示出市場情緒的降溫。(註:工行銀證轉賬凈值指數 = 該交易日工行帳戶銀證凈轉入金額與2017年工行帳戶銀證凈轉入金額日均值的比值)

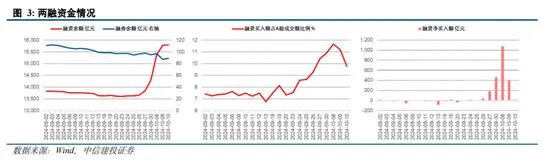

以兩融為代表的杠桿資金也回歸冷靜。 10月8日滬深兩市融資凈買入約1075億元,融資買入額占A股成交額比例達到11.7%,融資余額從1.43萬億一躍升至1.54萬億。到10月10日融資凈買入僅14億元,成交額占比回落至9.8%。

大部份回呼壓力或已得到釋放

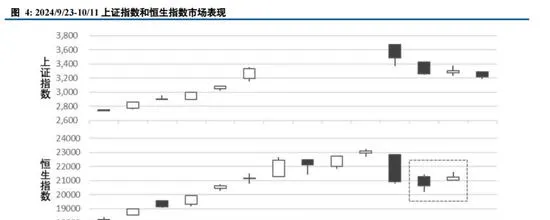

以港股為觀測指標來看,先A股一步波動收窄,並顯示出企穩跡象。

Ø A股國慶日休市期間,恒生指數累計上漲9.3%;

Ø 10月8日上證指數跳空高開10.1%,但隨後低走,最終收漲4.6%,恒生指數當日巨震-9.4%;

Ø 10月9日上證指數低開低走,跌幅達到6.6%,但恒生指數跌幅收窄至1.4%;

Ø 10月10日上證指數上揚1.3%,恒生指數則上揚3.0%。

事實上,本次調整的出現時間早於市場預期、振幅和速度大於市場預期,對比最近兩次急漲行情來看,大部份回呼壓力或已經得到釋放。

Ø 2024/09/24 – 2024/10/11,上證指數最大上漲33.1%,最大回撤-13.2%;

Ø 2020/06/12 – 2020/07/24,上證指數最大上漲20.4%,最大回撤-8.0%;

Ø 2019/01/04 – 2019/05/06,上證指數最大上周34.7%,最大回撤-12.5%。

回顧「信心重估牛」的「三段論」簡要模型

綜合來看,目前「閃電戰」階段已經基本宣告結束,轉入「拉鋸戰」階段。 由於短期市場情緒過熱,我們此前指出A股隨時可能進入技術性震蕩調整,但回呼不會是牛市的終點。「拉鋸戰」階段雖然指數震蕩整理,一些交易型資金也會傾向高拋低吸,但市場未必缺乏結構性亮點。經歷了上一階段的高歌猛進和情緒降溫後,投資者在這一階段會往往會更加理性。由於市場最悲觀的至暗時刻已經在不同程度上被扭轉,因此防禦型資產也未必是這一階段的首選品種。 「拉鋸戰」階段的市場行情主線更多會指向具備基本面景氣度和催化想象空間的方向,而從中期看,第二段的戰略意義也在於逢低布局未來第三段的主力品種。

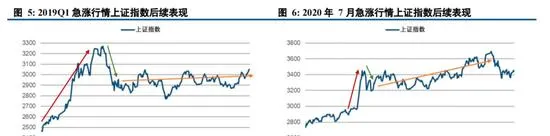

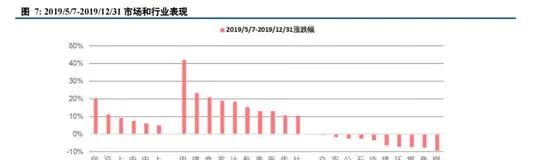

如2019年Q1的急漲行情回呼後,5-12月上證指數震蕩上漲4.9%,但創業板指漲幅達到20.3%,受5G等景氣因素催化的電子行業漲幅更是超過40%。

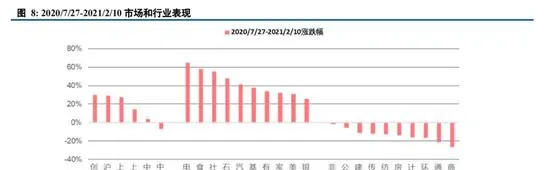

2020年7月的急漲行情回呼後,至2021年春節前,上證指數震蕩上漲14.3%,市場上「茅指數」和「寧組合」兩條主線並進,創業板指、滬深300、上證50指數漲幅接近30%,代表性行業電力裝置、食品飲料、社會服務的漲幅均超過50%。

2

「拉鋸戰」階段關註哪些議題?

財政線索逐漸清晰,內需復蘇可期

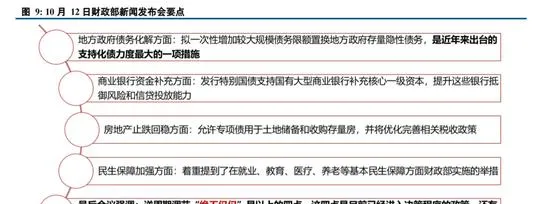

我們認為926政治局會議明確全力振興經濟,扭轉資產負債表通縮預期後,本周六上午財政部新聞釋出會,明確中央政府加杠桿的充分意願和能力,另外本次會議著力對地方債務、銀行體系、房地產市場的支持,這直接提振相關行業的估值,對經濟和盈利預期也有間接改善作用。相關行業包括銀行、地產、保險、建築、環保、AMC平台,以及業務和地方政府及平台相關聯的公司等。

10月12日本周六上午國新辦舉行新聞釋出會,財政部部長藍佛安介紹「加大財政政策逆周期調節力度、推動經濟高品質發展」有關情況並答記者問。本次會議從四個方面闡述了增量政策,並強調「逆周期調節絕不僅僅是以上的四點,中央財政還有較大的舉債空間和赤字提升空間」,為後續的財政政策開啟進一步的想象空間。

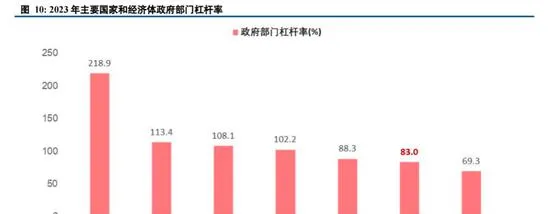

由於財政政策涉及到的流程原因,本次新聞釋出會並未明確擬安排規模,但在相關表述發言中,很大程度上體現了政府加大逆周期調節力度的決心,進一步開啟了財政政策的想象空間。中國政府部門債務水平在國際上處於中遊偏下水平,2023年中國政府部門杠桿率約為83.0%,遠低於美國的113.4%和日本的218.9%。926政治局會議明確抗通縮的政策取向後,面對當下宏觀經濟有效需求不足的問題,在企業、居民和地方政府部門不同程度上去杠桿的背景下,中央政府部門以加杠桿形式化解地方債務壓力,地方政府可以將更多精力和財力用於促發展保民生,並為地產部門托底,也將改善居民部門的未來預期,有助於緩解內需持續收縮的不利情景。

本周後面3個交易日的市場調整,既是對短期漲幅過大的技術性調整,也是對前期財政預期修正的過程。本次釋出會標誌著中央財政政策轉向的進一步確認,將於月底召開的人大常委會可能會披露更多的財政政策細節。另一方面,財政的方向確認後,對於財政的力度和節奏,我們一貫的觀點是應該抱有合理的預期,尤其是當前還面臨美國大選等外部不確定因素,分批逐步觀察加碼是合理的。

關註川普領先對擴內需交易的影響

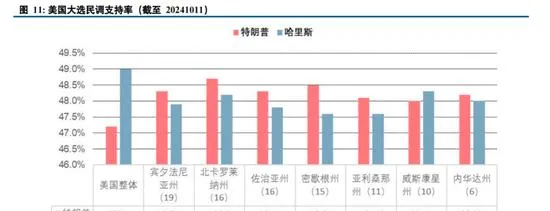

往後來看,11月5日美國總統大選投票(台北時間次日出結果)將是下一個重要觀察節點。 截至10月11日,雖然整體民調支持率哈裏斯領先川普1.8pct,但從本輪大選的7個搖擺州來看,川普在其中的6個州保持領先,哈裏斯僅在威斯康辛州有所領先,因此對於可能出現的川普交易仍需保持關註。兩人政策主張的分歧主要在於,哈裏斯支持增加企業所得稅、支持醫療教育、寬松移民、鼓勵高科技和新能源,川普支持對外加稅對內減稅(對從中國進口的商品征收60%甚至更高的關稅)、促進國內投資、限制移民、鼓勵傳統制造業並可能「幹擾」美聯 儲獨立性。

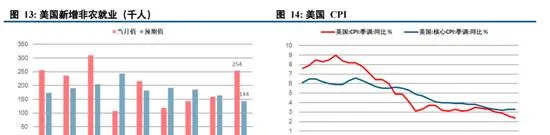

此外,美國9月就業市場強韌,通脹超預期,或使美聯準放緩降息步伐,人民幣匯率近期也有所承壓。 美國9月新增非農就業25.4萬人,大幅高於市場14.4萬人的預期值。美國9月CPI同比上漲2.4%,較前值2.5%有所放緩,為2021年2月以來最低水平,但超出預期值2.25%。核心CPI同比上漲3.3%,為6月以來新高,預期為3.11%。在就業市場表現強韌,通脹數據超預期的背景下,美聯準降息步伐或出現放緩。截至10月13日,市場預期11月降息25BP的機率為89.5%(較前一周末下降約8pct)。進入10月以來,美元指數從100.8走強至102.9,人民幣匯率從7.02貶至7.07,也是值得關註的訊號。

3

逢低布局內需復蘇交易

短期守住三季報績優股

財政政策發力的線索逐漸清晰,內需順周期復蘇,再通脹交易可能成為新的市場主線。 本次財政部會議顯示出中央政府堅定抗通縮的政策取向不變,加大逆周期調節力度的決心,並進一步開啟了財政政策的想象空間。內需順周期復蘇,再通脹交易可能成為新的市場主線。合政策針對資產負債表的化解,會使得銀行等行業有望出現估值修復,中短期看,進一步擴內需交易預期會逐步升溫,機械有色和消費等板塊可逢低布局。

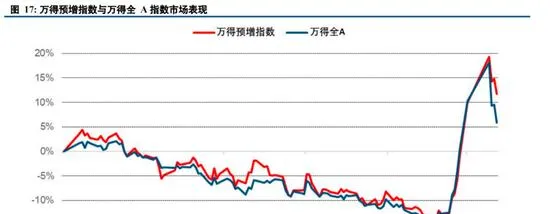

短期守住三季報績優股。 在當前「拉鋸戰」階段市場回歸理性,基本面景氣度成為市場最關切的因素之一。從實際市場表現可以看出,在本周後3個交易日的調整中,萬得預增指數(-6.3%)相對於萬得全A(-10.4%)顯示出更多韌性,因此建議密切關註上市公司三季報及其業績預告情況。目前來看,三季報業績表現維持韌性方向:1)消費:養殖(扭虧)、家電(內需復蘇)、教育;2)科技:光模組、消費電子(果鏈)、半導體裝置;3)制造:汽車、船舶、輪胎、電網裝置;4)周期:貴金屬、少部份漲價化工品(維生素/TMA等);5)穩定:電力(水電);業績利空落地,有望困境反轉的方向關註CXO、軍工、信創、逆變器。

中長期戰略性關註新質生產力方向

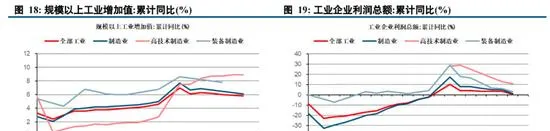

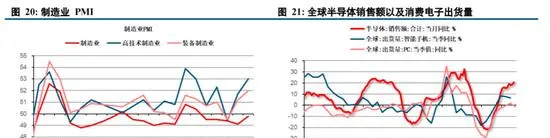

中長期來看,新產能的增長承接舊產能的出清,是內需復蘇的必經之路。並且隨著國際關系環境和全球競爭格局的變化,投資者的目光也將更多轉向科學技術的突破和新質生產力的發展上。我們預計以新質生產力為代表的方向將成為全球制造業競爭的焦點,未來發展前景廣闊,有望獲得資金青睞。 從數據上來看,新質生產力方向具備更強勁的增長動能。2024年1-8月,高技術制造業增加值累計同比增長8.9%,相比之下全部工業和制造業的增速分別為5.8%、6.1%;高技術制造業企業利潤總額累計同比增長10.9%,裝備制造業企業利潤總額累計同比增長3.2%,相比之下全部工業和制造業的增速分別為0.5%、1.1%;9月制造業、高技術制造業、裝備制造業PMI分別錄得49.8、53.0、52.0。以代表性的新一代資訊科技產業來看,2024年8月全球半導體銷售額同比增長20.6%,在Q4新品以及AI套用等方面的催化下有望持續景氣,國內相關產業鏈環節也將有所受益。

高技術制造業包括:醫藥制造業,航空、航天器及裝置制造業,電子及通訊裝置制造業,電腦及辦公裝置制造業,醫療儀器裝置及儀器儀表制造業,資訊化學品制造業,共6個大類行業。

裝備制造業包括:金屬制品業,通用裝置制造業,專用裝置制造業,汽車制造業,鐵路、船舶、航空航天和其他運輸裝置制造業,電氣機械和器材制造業,電腦、通訊和其他電子裝置制造業,儀器儀表制造業,共8個大類行業。