摘要 :深圳、廣州、成都、西安、鄭州、杭州、重慶、長沙……(歡迎關註杠桿遊戲)

撰文|桿姐&編輯|雯雯

5月26日,隨著四川、湖北等省份第七次人口普查數據釋出會的舉行,中國主要城市的最新人口情況,基本出爐。

首先杠桿地產要恭喜深圳、廣州、成都、西安、鄭州、杭州、重慶、長沙、武漢、佛山、蘇州、北京、東莞、南寧、昆明等城市,過去10年的常住人口增量非常猛。

增量前20城市,還有幾個增長100多萬人的如下圖,抱歉我就沒一個個全部點名誇贊。

圖表來源|城市戰爭(特此感謝,人口數據小數點後或有不準,個位數基本準確,特此說明)

關於人口增量本身,杠桿地產就不多說,很多文章已經有很好的分析。今天我主要說,增加了這麽多人,同時也意味著上述城市的供地和醫療、養老、教育、交通、生活等配套缺口基本都更大了。

特別是深圳、廣州、成都、西安、鄭州、杭州、重慶、長沙8個,10年人口增量超300萬的城市,其主要市轄區(包括個別郊縣)的各方面壓力,可能非常嚴峻。

咱們主要說地產,今天我用幾組簡單的數據來談一談。

1、普查後我們發現:人口增量大市,土地供應更加嚴重不足

2020年,杠桿地產做個一個專題寫作,叫「大城市的供地秘密」。透過這個數據研究,我發現多數較大的城市,近年的供地是偏緊的。

也有個別例外。

註意,當分時析,還是基於每年的抽樣人口數據做的研判。2020年第七次人口普查後,主要城市的人口較2019年的抽樣,多數都有大振幅提高。

比如深圳,按照抽樣數據,2019年常住人口只有1343.88萬人,而人口普查17560061人。也就是說,多出400來萬人。

廣州多出300來萬人,成都多出400來萬人……

如果按照普查後更加接近準確的人口數量,土地供應需求就更加現得捉襟見肘。

今天我簡單舉例、列幾組數據,方便桿友思考。

先舉例最極端的深圳,過去10年,普查結果顯示人口增量(超700萬)最高的城市。同時也是較大城市中,市域面積最小的。【深圳市2021年度建設用地供應計劃】披露,2021年計劃供應宅地363.3公頃。

具體來說,其中商品住房用地149.3公頃(新供應58.3公頃,城市更新和土地整備供應91公頃),公共住房用地214公頃(新供應74公頃,城市更新和土地整備供應19公頃,舊住宅區改造供應81公頃,其他渠道供應40公頃)。

單列租賃住房用地計劃,計劃供應租賃住房用地37公頃。

300多公頃是什麽概念?就是300多萬平米,就算2-3之間的容積率,也就是蓋700-1000萬平米的住宅。

折算下來,撐死10萬套房子左右。

過去10年多出700多萬人,平均一年70萬人增量;普查比2019年的抽樣實際多出400來萬人。

就算一個房子住3個人,要體面居住,一年需要新增20多萬套的供應,且每年必須如此。

【深圳市規劃和自然資源局2020年工作總結和2021年工作計劃】披露,2020年,居住用地供給大幅增加。

系統性、多手段挖掘居住空間潛力,創新出台加快住房用地供應的暫行規定,將供地渠道由4種拓寬到11種,形成了內送流量備援容錯機制體、多方式、多渠道的居住用地供應模式,全年供應居住用地363公頃,較2019年翻了一番。

也就是說,拼了命,2020年也只供應了363公頃宅地——2021年的計劃,如杠桿地產上文所述,基本一樣。

而過去幾年呢?【深圳市2020年度建設用地供應計劃】披露,2019年全市供應居住用地189.6公頃(其中新供應87.4公頃,城市更新供應66.0公頃,土地整備供應36.2公頃);其中新供應公共住房用地44.4公頃,超額完成年度任務。

2019年已經是超額了,也就不到200公頃,算上一定的容積率,換算過來,撐死也就5、6萬套房子。

很多聲音總愛說深圳缺地,我一直說,拜托,還有幾百平方公裏的所謂郊野公園、限制開發土地。

一個城市都超過1700萬人口了,難道還不該多拿點珍藏土地出來嗎?

再舉一個例子,此次普查,和2010年比人口增量第三高(超580萬人)的成都。

相比2019年抽樣常住人口數,成都多出400來萬人。

在【高手成都!|大城市的供地秘密②】(2020年9月14日)一文中,杠桿地產透過7、8年的數據統計分析,發現,成都在宅地供應上犯過錯,然後迅速找到節奏,可謂高手。

比如2020年,成都市五城區及高新區國有建設用地供應總量中,住宅用地的計劃只有280公頃。

當然,成都5+1區可以供應的土地面積有限,加上還有成都二圈的另外幾個區,以及天府新區成都直管區,成都主要城區宅地供應計劃比這要高。

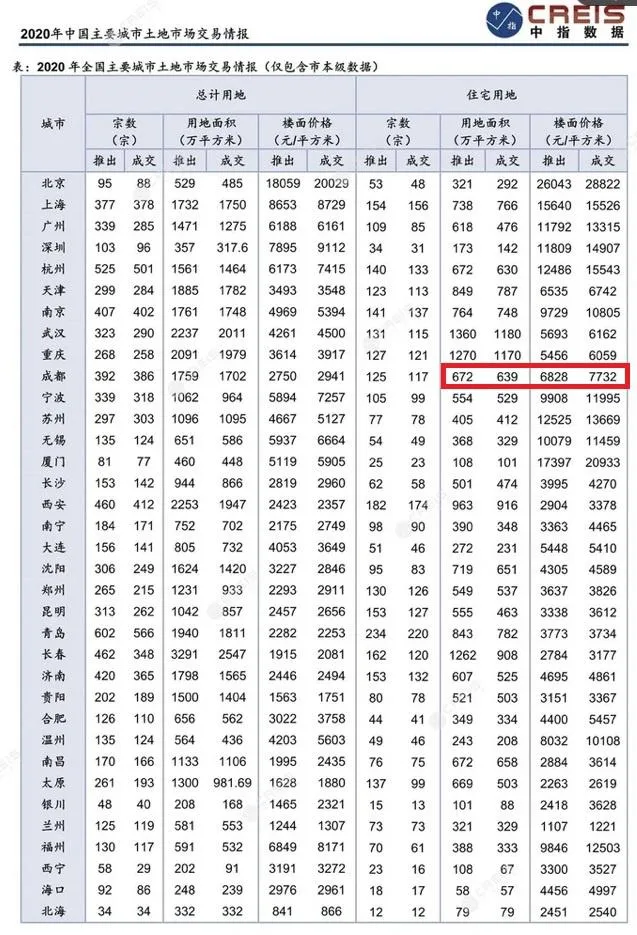

圖表來源|中指院(特此感謝)

根據中指院的數據,如上圖,成都市本級,基本也就是主要的市轄區(不包括郊縣),實際供應和成交了600多萬平米的宅地。

2019年成交的情況,基本也是這樣——註意,當時杠桿地產回顧了數據,這都是近年較高是數量了。且有3個共同點,價格高、面積多、行情好。

而這個成交量,換成套數是多少呢?我們看到近年總體在降容,同時改善型為主,動輒100多平米/套,平均算2-2.5之間的容積率吧,也就13萬套房子左右,且單價高、面積大……

基於抽樣年份20來萬人的年增量,這個供應基本夠。

普查推翻了這一數據,年平均人口增量是58萬人。

和上文數據比,看到變化吧。

簡單舉例就是想說,普查後我們發現,人口增量大市,往年的宅地供應,其實顯得更加嚴重不足。

2、普查後更加堅定:人口不咋增長的省,除了省會,甚至省會有的都要遠離

這句話杠桿地產是從投資角度說的,實際工作和居住,不用考慮。

回到正題,雖然有種種非議,2020年的人口普查,中國人口還是增長的。

全國普查數據釋出後,我朋友杠桿遊戲寫了個文章【房地產未來8大趨勢!人口普查數據瑞奇本定了】(5月11日),ta發現,中國在建住宅面積總量高,哪怕靜態考慮,已經夠未來所有潛在新的城鎮居民住了。

但事實是,房地產每年都會有新增的開工,年復一年,最終建成的住宅總量會更多。

所以,部份區域肯定是過剩的。

而有些區域、城市、板塊,因為經濟更好、配套成熟、產業不錯、居住環境好、供應不足等因素,依舊可能緊俏。

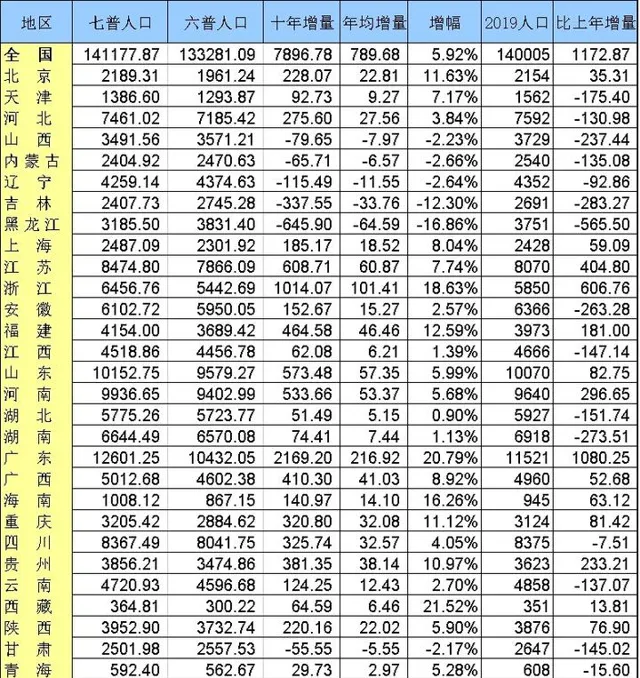

如普查公報釋出的圖表,相對2010年,河北、山西、內蒙古、遼寧、吉林、黑龍江、安徽、江西、湖北、湖南、四川、雲南、甘肅的全國人口占比,都下滑。

過去10年中國人口還在緩慢增長,也就說,這些地方常住人口增量跑輸了大盤,甚至已經負增長,見下文。

房地產行情的進一步分化,是必然。甚至分化的程度,可能超乎想象。

普查數據剛釋出後,有網友將第6、7兩次普查的數據、2019年的數據制作成圖,非常感謝。

圖表來源|網友不詳(特此感謝)

山西、內蒙古、遼寧、吉林、黑龍江、甘肅和10年前比,常住人口都呈負增長。

可以想見,這個人口情況的省份(自治區),除了省會(首府,下同不再重復),其他城市樓市敢投資嗎?

而跑贏全國5.92%常住人口增量的省份,有北京、天津、上海、江蘇、浙江、福建、山東、廣東、廣西、海南、重慶、貴州、西藏、寧夏、新疆。

——除了貴州、西藏、寧夏、新疆等少數民族地區,除了中西部唯一的直轄市重慶經濟較好,清一色都是沿海或東部地區。

多說一句,廣東、浙江的人口增量真的太優秀了,經濟好、產業好,吸引人啊。房地產受益,也是必然。

另外和2019年的抽樣常住人口數據比,2020年普查很多省份數據掉得不少,基本也都是欠發達地方,和10年裏人口總負增長、低增長的基本重疊。

這類地區,除了省會,投資性購房,真的要慎之又慎,甚至省會都是坑。

說直白一點,內陸這些明星省份,除了其省會成都、武漢、西安等,基本就不要考慮任何投資的事。

即便是他們,在所在省份人口老齡化、出生不給力的背景下,無論經濟還是人口,也面臨壓力,同時還有其他城市的競爭。

3、強烈建議按照人口配置土地及其他資源,加大住房的市場、保障兩條腿

這幾年,我一直說一句話,一定的房價是社會的穩定和經濟加速閥。為了房子,年輕人才奮鬥啊,也才不東想西想,安心搬磚、奮鬥。

但是任何事情不能過頭,過頭了,年輕人無力反抗,只好躺贏。

一個社會要奮鬥,但也要讓人有開心、舒適的生活,要有基礎的保障;

一個社會人人都追求炒房發財,世道人心也就禮崩樂壞,地方經濟發展泡沫化;

一個社會最優秀的人不去拼命追求科技進步,創造影響世界的文藝產品,追求炒房,大國怎麽強起來?

在土地、房地產這個事情上,央地是有各自利益考慮的,個體買了房和沒沒買房的也有不同的想法,不同開發商有不同感受……

任何事情的和諧,其實就是利益的平衡。你說用強力手段,把一些城市的房價泡沫打下來,當然也可以,但後果也很嚴重。

所以這幾年的調控,為什麽呈現的結果是這樣,其實都是兩個字「利益」。

人口普查後,我們至少應該意識到,一些人口增量較大的城市,確確實實土地供應非常不夠。未來,應該按照人口配置土地及其他資源。

同時,有些價格擺在那裏了,如上所述,不能直接打下來,那麽較好的方式就是,同時加大住房的市場、保障兩條腿供應。

比如5月12日、14日,在沈陽、廣州召開發展保障性租賃住房工作座談會,北京、上海、廣州、深圳等40個城市分兩批參加。

我朋友就說,這則訊息出來得有點晚,但很重要。

住房兩條腿戰略:商品房穩價;困難群體、新市民靠保障性租賃住房過渡,基本確立了。

經過一系列鋪墊,2021年,保障性租賃住房,明顯作為住房供應體系的兩條腿之一,在強調了。

10來年前,也就是上一輪樓市大漲價之後,我們當時提出「市場歸市場,保障歸保障」的思路。杠桿地產記得,保障最終主要定義為公租房為主體,部份城市短時間內,出了一些效果。

只是很遺憾,後來股災,人民幣壓力,我們被迫放水,借助樓市穩經濟。同時公租房也沒人提、沒人建了。

此輪,經過幾年的調控摸索,去年開始系統化出招,三道紅線、貸款集中度管理、22城集中供地,疑似加速房地產稅……輔之以其他調控策略。

實際上目的就是希望形成,商品住宅不大起大落的局面。

加上其他調控政策,新房的價格總體以穩定為主,每年適度上漲可以。如果二手房新房倒掛問題逐步解決,市場就會回歸平靜。

最終,上面希望看到的結果就是,在相對大的城市,困難群體、新市民靠保障性租賃住房過渡;有一定購買力的群體,則是購買商品房,無論新房或者二手房,但價格年漲幅總體不希望很大。

日前,成都前行政負責人葛先生就說:

除了征地拆遷、居民動遷以及舊城更新改造等路徑,還應充分盤活利用央企和地方國企在城市中的閑置工業用地,城市的住房問題絕對不是沒有土地的問題,「只要當過市長都明白這一點」。

上述閑置工業用地,其中不少是zf劃撥用地,「不僅數量可觀,獲得代價小,而且操作在地方zf行政許可權之內,可迅速啟動房地產建設,既加快滿足群眾的住房需求,又加快拉動疫後的經濟增長」。

此次普查人口增量多的城市,住房矛盾突出,多為新市民考慮,希望2021年開出一個不差的局。

版權及免責聲明:本文系杠桿遊戲創作,未經授權,禁止轉載!如需轉載,請獲取授權。另,授權轉載時還請在文初註明出處和作者,謝謝!杠桿遊戲任何文章之觀點,皆為學習交流探討用,非投資建議。使用者據此進行的一切投資,請自負責任。文章如有疏漏、錯誤歡迎批評指正。