最近正在學習Perry的貨幣銀行學,由於是逐步學習,所以會逐步記錄。

也推薦大家去學習,傳送門:

本期討論的內容是央行到底應該扮演什麽樣的角色?導圖如下:

緣起

課程的開始是Perry翻閱了當時FT的報紙,其中一篇文章是關於歐債危機的內容。

當時歐豬五國的利率不斷上升,遠高於德法等國,歐央行行長德拉吉選擇了由歐央行作為買方入場去購買短期債券(bills),這有點類似於常說的財政貨幣化。(習慣性將短債稱為bills,長期債叫做bonds)

而索羅斯認為這只是爭取時間,爭取了一些流動性,但是沒有解決問題。這些債務依舊存在,且債務占GDP的比重很高。索羅斯覺得,歐洲應該建立一個EFA也就是歐洲的財政機構,發行短期債務。這個機構屬於歐洲層級的機構,而不只是屬於某個或者某幾個國家。

財政機構發債後,歐央行去購買這些債券。之後,歐洲的銀行層面再去用自己存在歐央行的存款準備金去購買歐央行的債券。這樣一來,歐央行只是中間人而已,資產負債表並不會擴大。

當然,索羅斯的方案並沒有被采取,這裏面可能涉及很多政治問題。不過歐央行自己去買這些短期債,是超出了本職工作的事情。Perry認為,這種情況歸因於有些人沒有做好自己的事情,所以才需要別人「越俎代庖」。

不過,這也引發了我們的思考,央行的職能界限到底在哪裏?央行到底要扮演何種角色?

基本的理論知識有助於找到答案

在對央行的角色進行判斷前,Perry給我們講了有利於理解的基礎常識。

第一是貨幣的層級。

Perry認為,在任何時間地點中,貨幣體系都是按照層級劃分的。貨幣是分等級的,尤其是在金融危機出現的時候更明顯,因為你會發現有些「貨幣」根本不是貨幣。

以金本位為例,黃金是終極貨幣、法幣略次於黃金、法比下面是銀行存款、再後是有價證券。

貨幣和信用的邊界在哪裏呢?不同行業的人有不同的觀點。從銀行視角看,前兩個是貨幣,後面是信用。從投資者角度看,前三個是貨幣,最後是信用。從國際經濟學的角度看,第一個黃金是貨幣,其他都是信用。一旦習慣用層級關系去思考,在哪裏都能看到層級,一目了然。

第二是金融機構的層級。

Perry認為,金融機構按照層級可以分為央行、銀行、私人部門。

央行:持有黃金,發行法幣。持有國際貨幣儲備作為資產,發行法幣作為負債。這是理想的狀況。

銀行:持有法幣作為資產,存款作為負債。

私人部門:持有銀行存款、證券作為資產,發行各種信用作為負債。

從這個圖中可以看到,除了黃金外,每個東西都出現了兩次,這就是內部貨幣和外部貨幣的區別。(來源於金融理論貨幣,作者格利Gurley和肖Shaw,提出外部貨幣和內部貨幣)

外部貨幣是不構成任何人負債的資產,比如黃金。內部貨幣就是一切形式的信用。

第三是貨幣的價格。

經濟學一般說到貨幣的價格,就會用利率代替。但是Perry提到,貨幣有四種價格:

1、匯率2、平價(par),可以理解為如果你在銀行存了100元,你去銀行取就可以取出來100元,但是在金融危機的時候平價會被打破,銀行卡裏面的100元未必等於100元現鈔。

3、利率

4、價格水平(可以理解為我們日常談論的物價、購買力)

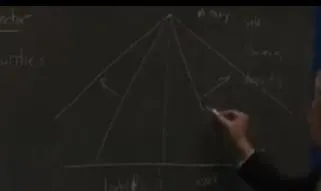

在有了基本了解後,我們可以畫出一個金字塔。品質是縱軸,數量是橫軸。

貨幣在金字塔的最頂端,信用在金字塔的最底端;這既也代表規模,也代表支付承諾。黃金最少,信用是無限的。黃金是最具有支付性的,信用就不好說了。

然後透過信用的擴張和收縮讓貨幣體系動起來,當繁榮時,整個體系擴張會使得各種形式的信用變得更具流動性,離貨幣越近,作為支付手段也更有用。當經濟收縮時,你會發現所持有的東西根本不是貨幣,黃金和法幣並不是一回事,黃金更優質。

擴張時,貨幣和信用在品質上的區別變得越來越模糊,收縮時,兩者的區別則越來越清晰。

為什麽貨幣體系會波動呢?主要是因為終極貨幣的稀缺性和信用的彈性導致。

當經濟繁榮時,彈性說了算,信用的擴張會讓你覺得信用就是貨幣。

當經濟衰退時,稀缺性說了算,只有金字塔頂端才是貨幣,其他都不是。

之所以會出現這種情況,是因為信用適用的是彈性原則,如果我們個人私下達成協定,我欠你東西寫個欠條,而不是用黃金支付,那麽黃金的多少都不重要。

處在貨幣體系同一層級的個人,可以擴張信用而不受任何終極貨幣的約束。處在底下一層,可以增加自己所在層級的信用,但對上面的層級卻無能為力。

紀律從上而下,彈性從下而上,兩大原則之間存在一種平衡。在終極稀缺性和終極彈性之間,存在一種動態平衡。從一個極端走向一個極端,也意味著信用的不穩定性,這就是貨幣體系的實際執行規則。圍繞任意一個原則,我們都可以建立一套理論。貨幣主義可以看作是圍繞終極貨幣的稀缺性建立的一套理論,肯恩斯主義是彈性。

Perry是肯恩斯學派還是貨幣主義者?

在任何一個時點,紀律和彈性總有一個占上風,當我們需要更多紀律的時候,貨幣主義就占上風。而當我們需要更多彈性的時候,肯恩斯主義就占上風。所以很多經濟學家像墻頭草,怎麽就拎不清這些貨幣理論誰對誰錯呢?實際上兩種貨幣理論都是正確的,各自捕捉到了一部份貨幣體系的本質和真相,但不是全部真相。真相本身就具有兩面性,所以Perry既不是肯恩斯主義者,也不是貨幣主義者,他擁抱的是波動本身。

央行要扮演什麽角色呢?

當下到底是貨幣體系中稀缺性過剩還是彈性過剩,這種過剩發生在貨幣體系的哪一個層級?

央行夾在黃金和法幣之間;銀行在法幣和資產之間,所有的機構都是做市商market maker;交易商願意做兩頭的生意,如果你想要證券,它們就可以把證券賣給你,如果你想賣,他們就會買回你的證券,從我們的角度看,交易商就夾在存款和證券這兩個底層之間,央行也是做市商,在國際貨幣和國外貨幣之間搖擺。每一層級都在追求利潤最大化,但是央行並非如此。

央行到底要扮演什麽角色呢?央行最初的職能就是捍衛匯率,購買力平價,但是央行不能只捍衛匯率。也有義務在經濟崩潰時,作為最後貸款人幫助銀行維持穩定,維持金融穩定。(白芝浩的著作【倫巴底街】,央行作為最後貸款人是無心插柳柳成蔭的結果,人們應該充分肯定贊揚央行的所作所為,因為央行在金融危機中憑借其優質的抵押品以高價格自由放貸。這個觀點一開始引起了爭議,但是後面獲得了央行的認可,並且央行也認為自己應該這麽做。)

如果你贊同這樣的說法,那麽你可能會問,如果我們能在經濟如此惡化之前就出手幹預的話,豈不是更好?這實際上就是 貨幣政策的起源 ,在經濟完全被紀律主導的時候,嘗試引入一些彈性。逆周期調節的政策,發端於央行能夠遏制體系波動的想法。不僅是逆周期政策是這樣,宏觀審慎政策也是這樣,試著監管銀行,確保他們不過度承擔風險,這所有的一切都起源於「央行反正是要為終極危機兜底,負擔責任」。

央行又是如何做到的呢?

(未完待續......)