這個問題很適合當下去看,幾年前讀日本金融考察報告那本書的時候,我其實對於裏面有一段話沒有很理解,或者說不以為然

總有很多朋友吐槽我太樂觀,實際上在悲觀世界中有兩種樂觀

實際上,很多時候,樂觀都是建立在,看過類似情況,你知道情況可以解決。日本在90-01年的經濟發展,其實給很多國家留下許多寶貴經驗

首先所謂的失去的十年裏面也是有起起伏伏的,具體來說日本從90年-01年經歷了兩次景氣和三次不景氣

分別是

我們來具體看看,這些過程中,景氣和不景氣是誰帶來的,之前我把GDP用供需平衡表拆分,其實就是學了日本90年代的做法。這是一種在存量經濟裏面找亮點的方法。

對比上面的劃分,我們大概可以知道

上述是同步指標的變化情況,我們來看看先行指標的變化

貨幣政策方面日本從90年寬松到了99年,所以這不是帶來周期的關鍵變量,雖然日本銀行有些時候和大藏省吵架,但大部份時候依然是擴張的貨幣政策

財政政策呢?

除了1990-1992年的無為而治和1996-1997年橋本龍太郎的緊縮財政之外,大部份時候日本財政也是擴張的。

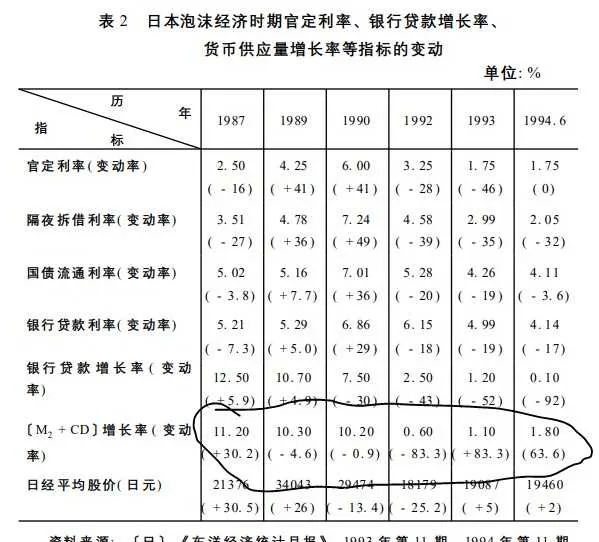

我們來看看1990-1992年的情況,這個對於我們今天是有借鑒價值的

這個M2+CD基本上你可以理解成一個社融指標。我們可以看到由於,1987-1990年的M2+CD還有10左右。這個數位也非常精髓,因為這個數位比名義GDP高了2%左右,猜測人行心目中M2和名義GDP相匹配也是高110-250bp左右。然後1992年這個數位變到了0.6,基本上社融沒有增長。這可能是刺穿泡沫的核心驅動力。

所以這個經驗就是,我們在今天,大機率不會放任M2無止境下跌,之前做的那個先行指標的圖必然是有底的。

事後來看,日本泡沫的破裂的時候,也是他們唯一一次沒有保持「社融與名義GDP相匹配並略高」的時候,那段時候日本的M2-名義GDP是負數

我比較確定人行不會再犯這個錯誤。

綜上所述,日本的先行指標除了1990-1992年犯渾,把M2幹到了GDP下面很多之外,下一次犯渾要等到1996-1997年橋本龍太郎非常不合時宜的財政緊縮(當然你不能說他錯了,因為財政紀律是有道理的,錯的可能是這個世界吧)。在整個90年代你會發現,在泡沫破裂前,越寬松越危險,在泡沫破裂後,或者危機發生後,越緊縮越危險。你會發現1990年之後,各國央行對於危機應對的態度就沒有那麽佛系了。

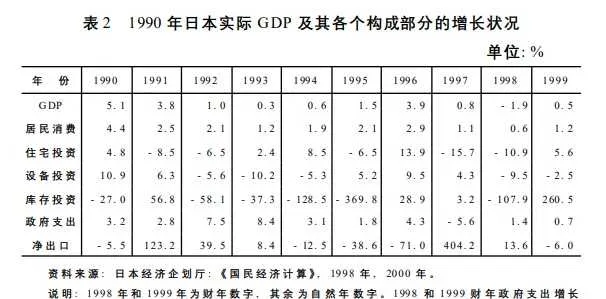

另外一點是,上圖展示了不同GDP分項對於GDP的貢獻,只有政府支出和消費可以支撐起日本在經濟降速後的GDP,下圖展示了,這兩個同樣也是增速比較穩定的,庫存,住宅,裝置這些東西的周期性太強了,出口也會受到國際影響

回到問題上,日本經濟在90年代的復蘇包括了以下幾個要素

在復蘇中,政府支出和消費占大頭,而且除了1997年亞洲金融危機之外,政府支出和消費有比較明顯的負相關性。體現出存量賽局下的特征。政府支出多,消費就少,政府支出少,消費就多。兩者最大的區別是,消費是順周期的,危機後消費總是下行的,政府支出總是逆周期的,危機後總是上行的。

這裏面有太多可以學習借鑒的知識。但我們需要記得的是,1990年-1999年是全球經濟繁榮的10年,日本在已開發國家中的蕭條是一個異類。而今天的2021年,我們看到了很多相似初,但2020年代是否可以類比1990年代是存疑的。