最近一段時間,我們看了一些日本上市公司,啟發很大。

日本標桿企業的研究,本身就是一個很有意思的事。不少人認為中國公司的發展正在走日本產業升級 的老路,而日本成熟企業可能是一種經營模式,或者企業發展的終點。以終為始,研究成熟日企在發展過程中的財務本質和路徑,對理解和把握國內企業的發展路徑和階段、與企業一起成長 ,都有很強的參照意義。

前段時間,遊戲業界頒獎典禮The Game Awards成功線上上舉辦,讓一眾好遊戲得到嘉獎的同時,還播出了一大堆預告片「畫餅」,吊足了遊戲迷小姐姐的胃口~

要說小姐姐明年最期待什麽遊戲,就要數任天堂爆款名作【塞爾達:曠野之息】的續集了吧。

這部作品誕生於2017年,是任天堂本世代遊戲機Nintendo Switch的護航作品,它的全球銷量達到了兩千多萬份,遊戲媒體綜合評價 接近100分滿分,可謂名利雙收。

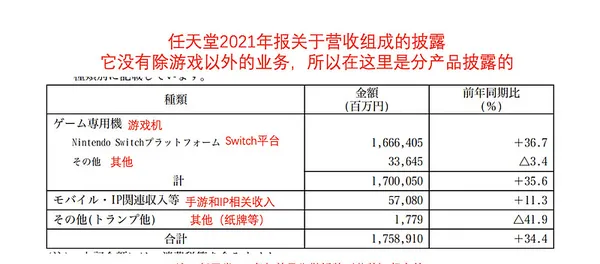

在玩遊戲的同時,小姐姐自然沒有忘記關註其背後的電子遊戲巨匠——日本任天堂公司。這家1889年成立的老字號公司是當今電子遊戲設計方面的拓荒者,更是電子遊戲軟硬體行業的領軍企業,推出了Nintendo Switch等暢銷全球的遊戲主機,以及類似【超級馬利奧】、【塞爾達】、【Splatoon】這樣風靡全世界的電子遊戲,同時手裏還擁有Pokémon精靈寶可夢 這樣的超級大IP。最新年報顯示,任天堂的營收量級已經達到了17500多億日元。

然而,看看任天堂的報表就會發現,和任天堂從事的超前、灑脫的遊戲相關業務相比,這家老公司的經營方式卻是極度謹慎保守的,甚至給人有些「如履薄冰 」的感覺。

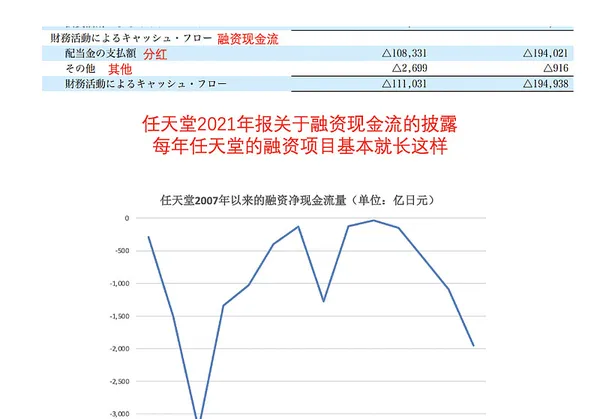

自從1983年上市以來,任天堂就貫徹 「無借債經營」 的原則,看它08年來的報表, 有息負債一直是0,甚至融資現金流 一直是負數 ——也就是說,回購股票和分紅是它唯二的融資活動,看看下圖,融資活動 全是反哺股東的現金流流出, 經常遭大A反復揉搓的小姐姐表示實名羨慕啊……

再者,任天堂的 流動資產 占總資產比率一直維持在80%上下的水平,現金比重最低也沒有低過30%。 資產很「輕」,跟他們的遊戲機生產大部份外包有關。

賬上這麽多錢,多年來也基本都是買理財,資本開支不多(基本上每年只占全部投資現金流的1/8左右),感覺就是進行最低限度的投入,帶來盡可能多的收益。

這種經營方式,是不是有些眼熟?提醒大家一下,小姐姐前段時間寫過的日本制造業大佬也是這樣子,生產盡量外包,有息負債接近零。

低負債經營 可以說得上是日本大企業的一個共性——除這兩家公司以外,本田、松下等大家耳熟能詳的日本巨頭企業,杠桿都很低。中小企業就更不用說了,不管企業自己樂不樂意,銀行方面反正是不樂意借他們錢的(畢竟以日式保守風格著稱)。

這種局面,一方面可以降低經濟低迷、業績不振帶來的債務風險;另一方面,日本通貨緊縮 的大環境會實質提升借貸的利息成本——簡單粗暴的理解,就是通縮環境下,總會預期能借到更便宜的錢,相當於是現在一借就虧了,所以這些企業選擇不背債也是很好理解的。

除了上述大環境的原因外,任天堂堅持不借貸,也是因為它自身對債務有「PTSD」(創傷後應激障礙 )。

上個世紀六七十年代,任天堂還在摸索屬於自己的發展道路,對於自己的方向有些迷茫,涉足過包括遊戲業的好幾個領域,結果路是走彎了,還不幸遇到了債務危機,一度瀕臨破產。

幸好,它在1980年發售的一款掌上遊戲機 ,Game & Watch全球大賣四千多萬台,讓它還清了70億日元的債務(約合4億人民幣),也讓它從此走上了一條在全球電子遊戲行業中登峰造極的道路。

也正是因為被「債老虎」真真切切的傷害過,慘痛的歷史教訓讓任天堂學會了心無旁騖、全身心投入電子遊戲平台和作品開發。直至今天, 遊戲業務也是任天堂報表上面披露的唯一部門,遊戲機和遊戲相關收入通常會占據其總收入的90%以上。 最新一期年報顯示,Switch遊戲機的銷量占了其總營收的95%。

任天堂的這一選擇,保證了它擁有足夠資源來打造精品遊戲機和遊戲,不斷推出足以革新遊戲界的產品,鞏固了它在業界多年的領先地位。

當然,如此單一的業務結構也給這家公司帶來了風險暴露 :只要主推的遊戲機或者遊戲賣的不好,其業績就要大打折扣。2011-2013年,任天堂連續三年虧損的慘淡業績,就是因為新主機平台WiiU銷量不振,加上主打的掌機3DS降價40%雙重重創。

就算在這三年最困難的時候,任天堂手裏也有充足的現金儲備來幫它渡過難關。粗略算了一下,在任天堂最慘淡的2012年,當年虧損430億日元(約合24億人民幣),即使意外中斷收入,它的 「極限生存 月數」也還有足足7個月!

任天堂很清楚自己只有靠做遊戲平台和遊戲賺錢,所以它的脫困方式也只有一個,那就是加足馬力投入到下一個平台的開發。WiiU銷量撲街的2012年以來,任天堂的研發費用連續增長兩年多,從500億日元增長到700億日元, 就是在鉚足了勁兒研發下一代平台Nintendo Switch。

隨著Switch問世後的爆紅,拉動了近幾年來任天堂的營收增長,使其利潤率回到了WiiU滑鐵盧 前的15%左右的水平,且在今年創了27%的歷史記錄。

今年,任天堂披露其從業人數有6500多人, 這是一個人均創收高達2.7億日元 (約合1500多萬人民幣)的高效高質企業。

雖然說任天堂接著在遊戲開發上保持專註的「匠人精神」,它也許能保持在行業中一直屹立不倒。但從企業發展的角度來講,現在遊戲主機平台賽道競爭也是很激烈的,任天堂可能還是要考慮拓展一下它的業務線,降低單一業務帶來的風險。

現在它手裏可是握「寶可夢」這一全球最值錢IP之一,今後不妨繼續拉動一下它在IP經營方面的營收,也可以考慮多創造些厲害的增收增利IP,畢竟,看看咱們之前寫過的,IP生意真的很賺啊~

看過任天堂、萬代和基恩士 這種基業長青的日企,其實可以發現 一種經營模式的終局 ,就是一定要想辦法把價值鏈中最高端的研發創造抓在自己手裏,把低端的生產全部外包, 想盡辦法將資產做輕、周轉提高,然後備足現金保持各種風險對抗的實力,才能在風雨中屹立不倒。

1) 四季度例會 ,強調「穩字當頭、穩中求進」,穩健的貨幣政策 要靈活適度,更加主動有為,增強信貸總量增長的穩定性,穩定宏觀經濟大盤。具體政策由「搞好跨周期政策設計」調整為「加大跨周期調節力度」。相比三季度例會,本次對外部環境 不僅表述「復雜嚴峻」,同時強調「不確定」 ,對國內經濟表述為「面臨需求收縮、供給沖擊、預期轉弱三重壓力」。對房地產表述增加「更好滿足購房者合理住房需求」。整體上看,貨幣政策基調寬松,明年降息降準可能性越來越大,按揭貸款 持續寬松,支持地產企業並購,防止熄火,融資向綠電和實體制造業傾斜。

2) 央行前行長周小川 ,在上海國際金融中心發展論壇上表示,從股權和債券市場 來看,上海國際金融中心聚焦兩個方面, 一是資金,引導國內資金和國際資金流入流出;二是籌資主體,建設國際金融中心, 需要國內和國際機構深度參與中國市場。研究推進國際板 建設,結合一帶一路戰略,很多一帶一路國家相對較好企業可以到國際板發行股票。最近三大營運商相繼回A,很多互聯網公司境外上市叫停,註冊制 全面推開,中美之間金融競爭也日趨激烈。

3) 螞蟻消金增發220億 ,註冊資本 將由80億元增加至300億元,其中螞蟻集團出資110億;中國信達出資60億;魚躍醫療 出資10.98億;舜宇光學、博冠科技、渝富資本分別出資18億、13.22億和7.8億。此前螞蟻消金營運模式 被認為「嚴重脫離監管體系,信用體系不完備、借貸風險不匹配、監管不到位、資本金 過低、杠桿率過高」,監管強制螞蟻消金加強信用風險監管和資本金充足率 要求,化解信用風險和高杠桿 。作為全球最大的金融支付科技公司,每天承載萬億規模資金流動,一旦發生風險,後果不堪設想,中國信達是四大資產管理管理公司之一,本次增發, 可以看做混改引入國資的必然選擇 ,如此體量、如此關鍵的公司,沒有國有資本的監管,非常危險。混改完成後,對於螞蟻消金來說也可以甩掉包袱,輕裝前行,更加穩妥的開始下一個篇章。