說真的,房地產行業,是為數不多的,也是被人誤解最深的一個行業。

房地產公司賺錢,其實非常苦逼,當然不是說這個行業沒有問題,相反,由於杠桿的存在,導致很多無視風險的房開商,大規模加杠桿,有些公司真實負債率,甚至到了令人咂舌的500%以上。

這些房開一方面賺著金融杠桿的利潤,另一方面,把這些風險全部轉嫁給了銀行。

這才是房地產行業,一直以來被人詬病的地方。

當前的房地產新政,尤其是三道紅線,其實就是打壓上面說的這些畸形的高杠桿行為,把風險降下來。

實際上,正如題主說的那樣,房地產公司的利潤,並不高,在所有行業裏面,都是非常低的。

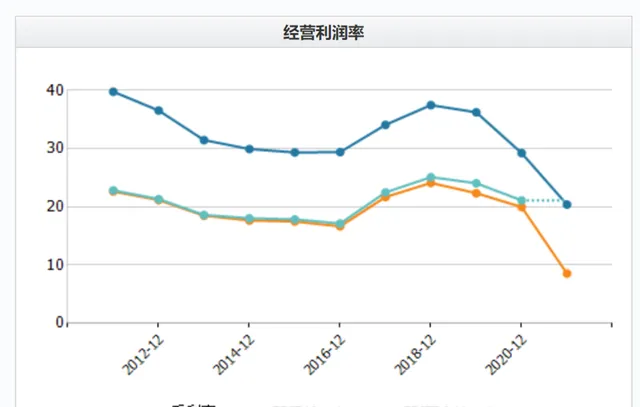

拿一哥萬科來舉例,大家看看萬科近10年的利潤率,如下圖:

大家看到了嗎?毛利潤30%,稅前利潤20%左右,歸屬母公司的凈利潤,就幾個點而已。

萬科尚且如此,其他管理成本和財務費用高的公司,毛利潤則更低。

毫不誇張地說,如果房地產公司停止了資本擴張,把真實杠桿率降到100%以下,還能賺錢的公司,屈指可數。

並且大家要知道,房地產公司的利潤,和房價沒有必然的相關性,房地產公司的利潤來源,主要是房價和地價之間的差價決定的。

真實利潤大致就是房價-地價-建築成本-管理成本-資金成本。

同一區域的地皮的成本相差不大,建築成本也差不太多,所以房地產公司的優秀與否,主要由管理成本和資金成本決定。

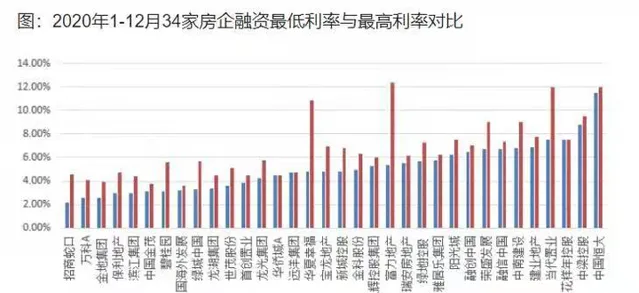

這樣一來,在三道紅線下,融資成本較低的公司,具有絕對的優勢。

誰融資成本最低呢?

對,我又來安利萬科了。

沒錯,招保萬金四大老牌,當前的發債利率是最低的。

發債成本最低的萬科和最高的恒大的成本,竟然相差3~4倍。

你可以理解為,房地產公司的利息優勢,可以直接轉換成凈利潤,如果加上房地產開發周期,同時算上百分比乘數,去掉杠桿之後,對房地產未來凈利潤的影響,是天差地別的。

換句話說,按照當前的毛利計算,恒大一分錢不賺的時候,萬科還可以賺10%以上的利潤。

未來的有利競爭,不言而喻。

現金為王,在今後幾年的房地產行業,不是一句口號,而是關乎生死的大事。

當然,有人死了,就有人去填死人的坑。

這個,才是我經常強調的,看衰房地產業,看好萬科背後的邏輯。

觀點偏激,請謹慎投資。

整理和尋找資料不容易,如果該回答對你有所啟發,請雙擊兩下螢幕為菜頭點個贊吧!下面這篇文章,是菜頭這段時間的一個整體總結,重磅幹貨