【4月14日的更新】

感謝

@chenqin老師對售租比數據取值範圍的建議,我們前後各去除了2%之後,那些比較奇葩的售租比超過2000的值(估計是掛牌價錯誤或單位宿舍之類的)被剔除出去了。相應的部份圖紙也進行了更新,其中那張散點圖的趨勢變得更為明顯,售租比離散區從距市中心20km處即顯現了出來。

-----------------------------------------------------------------------------------------------------------------------------------------

【4月12日的原文】

最近一直和一位師兄在研究上海的房價,有點初步的結果,拿出來跟大家討論一下。內容有點長,先說結論吧:

就上海而言,觀察所謂「房價泡沫」的問題, 房屋租售比在空間上的離散程度 (而非其數值)有可能是一個更好的視角。

具體內容如下:

房屋租售比是什麽?一般而言,「房屋租售比」= 「每平方米建築面積的月租金」/ 「每平方米建築面積的房價」。但為了便於理解,我們可以把這個概念顛倒一下,轉變為「 房屋售租比 」。

倒過來,「房屋售租比」=「每平方米建築面積的房價」/「每平方米建築面積的月租金」,其含義可以簡單理解為:「 在保持當前的房價和租金條件不變的情況下,完全收回投資需要多少個月 」。

一般而言,按照國際經驗,在一個房產執行情況良好的區域,應該可以在200-300個月內完全回收投資。如果少於200個月(17年)就能收回投資,說明這個地區有較高的投資價值;如果一個地區需要高於300個月(25年),比如1200個月(100年)才能回收投資,則說明該地區有潛在的房產泡沫風險。

200~300個月的安全區間,這是怎麽算出來的呢?

簡單舉個例子吧,我準備投資一套房產,不想占用太多現金流,怎麽辦?付個首付,問銀行貸款唄,能貸多少貸多少,大不了租金全部用來還按揭。好的沒問題,這樣的話,假如房價和租金均保持不變,租金也必須能夠跑贏貸款利率才行。所以,一般國際上所認為的合理的租售比本質上是一個與貸款利率掛鉤的指標。

以上海為例,現行貸款利率差不多算是6%吧(新政前後有高有低),那麽按照這套租金跑贏貸款利率的邏輯,合理的售租比應該是多少呢?粗算一下,就是差不多200個月。

那麽,上海有多少房子的售租比能達到200呢?

我們搜集了上海4月份的37000余套住房的租金數據和34000余套住房的房價數據,並按照小區(約12000個)進行了匹配,將每一個小區的租售比匯總到了每一平方公裏的城市空間當中,並以200個月為分界值制作出下圖:

是的,你沒有看錯,上圖中的紅點表示了售租比高於200個月的柵格空間,而白點則表示了售租比在200個月以下的柵格空間。也就是說,現階段上海幾乎沒有什麽所有地區的房價租金是能跑贏房貸的。

真是痛(hao)心(bu)疾(yi)首(wai)的結果啊。

不要緊,痛定思痛,再來看一下,上海的售租比到底是一個什麽水平呢?我們將所有小區的租售比數值進行了排序,求出了其中位數值:

522個月。

什麽概念?假設我25歲研究生一畢業,就立刻全款買了一套房,然後放出去收租,那麽,在我約69歲時,這44年來陸陸續續所收的租金總數就可以達到了25歲時買房所付的錢啦。(而且還不考慮什麽凈現值折算之類的)。

好開心啊。才44年,竟然沒有超過房屋的70年產權期呢。

高興歸高興,我們由這些數據暫時可以得到以下兩個結論:

1、在不考慮房產增值的情況下,上海絕大多數地方的房子的房租收入都跑不贏當下的商業貸款利率的。如果房價不持續上漲的話,即使以市場價出租,也是買一個月虧一個月,虧的程度不同而已;

2,如果僅靠租金收入的話,上海全市平均回收投資需要522個月,折算下來,只有約2.3%的收益。而這種格局的維持,必須有賴於購房者對上海的房價上升的持續預期。也就是說,在上海,投資房產絕不是利率收益,而是預期收益。

那麽大家不禁要問了,參考國際慣例不是200到300個月麽,那522個月的上海,僅靠預期收益,其房價是否有泡沫呢?

答案是:我不關心。

是的,即使租售比能夠在某種程度上代表房產潛在的泡沫程度,這對於像我這樣的一般購房者而言也毫無意義。為什麽?很簡單,買房是剛需啊。對於剛需購房者而言,他們需要做出的權衡並不是買不買房;而是怎麽買一個泡沫小、風險低、收益預期高的房子。因此,我並不關心全上海的售租比包含多少絕對意義上的泡沫概念。我關心的問題是:

上海具體哪些房子的相對意義上的資產泡沫小一些?

我們先以戶型分類,可以看到下圖:

總體而言,售租比隨著套型的增大而增大。其中一室戶的租售比最低,中位數值為455個月,低於上海的全市值522個月,相對比較健康。而四室以上的豪宅則達到了590個月。

毫無疑問,這個結果令只買得起一室戶的我十分欣喜(是的,這個分析毫無必要)。

那麽,接下來的問題是,哪些區域售租比較低呢?

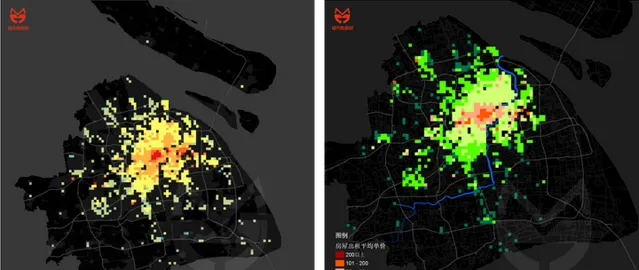

在看租售比的空間分布前,我們先研究一下房價和房租的空間分布。看下圖。

左圖是上海全市房價的空間分布,右圖是上海房租的空間分布,可以發現,兩者均表現為明顯的向心性的圈層特征,而且分布的模式也基本一致。

那麽租售比呢?再看下圖。

毫無疑問,既然房價和租金在空間上表現為同質的圈層模式,那麽作為兩者相除的結果,售租比自然抹去了向心性的圈層分布特征,呈現出相對均質的扁平化分布特征,基本上看不出什麽明顯的特征。

那麽,在這張混亂斑駁的圖紙下面,到底隱藏著哪些因素影響了售租比呢?

理論上說,在一個完全理性的房產市場上,租金更多體現功能性,因此,售租比應該與每個地塊軌域交通可達性、是否學區房、就業密度、以及高學歷人口比例、人口密度等空間因素有關。

現實當中呢?是否如此?我們將這些因素分別代入到租售比模型當中,弄出一堆枯燥的統計學數位之後,結果出來了。請看下圖:

這張表是什麽意思?簡單一句話來解釋吧: 在上海全市層面,無論是學區房、軌交、就業密度還是人口,上述因素與售租比的關聯均不顯著 。

這是什麽結論?難道這些經典理論中談到的空間因素都不影響房屋租售比?這不科學啊!

別著急,我們的研究精神是百折不撓的。既然結果不顯著,那麽必然是某種變量沒有被控制住嘛。讓我們找到它。會不會是空間距離的關系呢?

於是,我們又將每一個空間柵格的售租比按照距市中心的距離排序,制作出了下面這張散點圖:

在上圖中,一個規律隱約地浮現出來:租售比的數值雖然並不隨著空間距離增大或衰減,但其數值的離散程度卻和空間距離有關。簡單來說:

售租比越遠離市中心越離散,越靠近市中心則越收斂。

其分界線大約是在20到30公裏處,差不多就是上海中心城區和郊區的分野。是的,上海的租售比格局就是呈現這樣一種「中心城區——郊區」分化特征的。

在獲得這個認識後,我們再將軌交、學區、人口、就業等要素分為中心城區和郊區兩個區間,分別代入到租售比模型中,便可以得到下表:

註:* p < 0.05 ** p < 0.01

一句話解釋一下吧:

中心城區的餐飲價格 、 就業崗位密度 、 產業結構 這三個指標與房屋售租比有顯著的相關性。總體來說, 但在中心城區內部,人少崗位多、生產性服務業比例高、餐飲價格高的地方售租比會更低。但是這種關系在郊區並不成立。

這一結果說明了什麽呢?

簡單來說,中心城區的房產市場對空間因素的響應更加敏銳,而郊區則遲鈍的多。這在某種程度上暗示著,在上海的郊區房產市場上,租金市場和住房市場可能是不重合的。

從理論上看,對於上海這個超大型城市,租金市場往往是在地化的,更註重房屋的功能性,因此就近的就業密度、產業結構、餐飲價格等等與之有緊密關聯;但是,住房市場卻是全市(國)的,包含了很強的投資性,而對於投資性購房者而言,他們看中的並非是租金收入而是預期收益,因而其選購房屋和就近的設施、就業密度、產業結構、餐飲價格等等的關聯度就會較弱。

我們將這一理論假設回應到現實的結果中,就可以得出這樣一個結論:

中心城區的房屋售租比的離散程度低,對空間因素的響應也更合理,說明該地區租房市場更成熟,房屋價格中包含的功能性價值也更強;而郊區的房產市場離散程度高,對空間因素無響應,說明該地區租房市場發育較弱,而房屋價格中包含的功能性也較弱,相應地更依賴投資性(或者叫預期性)價值。

在一棟房子所包含的價格中,究竟是功能性價值更安全,還是投資性(預期性)價值更安全呢?這個答案不言而喻了吧。

寫到這裏,我默默地在朋友圈裏翻了一遍,發現在郊區買房的朋友其實不少。不止是我,大概每個漂在魔都的人都有那麽幾個在郊區置業的朋友、親戚、或者同事吧。那些年,連夜排隊、搖號購房的狂熱景象刺激了很多買不起市中心的房子,但薪資又沒有房子漲的快的白領們。他們有些人選擇在郊區買了房,也許目的並不是居住,而是在一輪風起雲湧的大泡沫開始翻滾的時候,以正常人的理性選擇來買一個泡沫而已。

那麽現在呢?房價進入滯漲時代,他們是選擇回歸郊區的居住,還是賣掉郊區的房子然後努力置換到離工作崗位更近的市中心?我身邊更多的案例往往是後者。

事實上,我並不知道上海的房地產市場是不是泡沫,這個問題需要更多的數據和更深入的探討。我只知道,無論它是不是,我們這些漂在魔都的人也都會奮不顧身地去買一個泡沫。問題更多在於:

你是希望選擇一個可能會漲得更大的泡沫,還選擇一個破了之後不會濺到自己一身一臉的泡沫呢?

換個問題可能就會是,你要選擇郊區,還是市區呢?

我想這是一個屬於每一個人的自己的選擇。

哦對了,很多北京的朋友總是向我咨詢帝都的問題。說實在的,首都的問題高深莫測,一直無法摸到門徑。但今天簡單看了一眼,根據今年四月份的數據,帝都的全市售租比中位數是555個月,比上海還要多33個月。唉,上海總是趕不上北京啊,魔都加油吧,請把泡泡吹得更大一些。