如何讓股價短時間迅速上揚?

和「元宇宙」沾上點邊兒。

盡管遭監管屢屢關切——據 36氪統計,自元宇宙概念發酵以來,包括天下秀、中青寶、盛天網路等在內至少有 10 家公司收到監管函或關註函,但這場喧囂的「數位大躍進」似乎沒有停下來的痕跡,「元宇宙概念股」幾番卷土重來。

盛筵的到來仍是個未知數,資本卻肆意開啟了提前透支的模式。直到今天,「元宇宙」還只能算得上是一鍋新老技術的大亂燉,稍具確定性的因素只有 VR,一扇開啟虛擬烏托邦的任意門。

五年冰封期後,VR 再次被「救起」,市場將「元宇宙」這根救命稻草緊緊攥在了手裏。 但歷史似乎在重演,每一次 VR 達到熱度頂點,都被某個概念裹挾著推上浪尖。以至於,VR整個行業到底在幹什麽,少有人了解,人們只是一次次將對超前科技概念的預期放到了 VR 身上。

「元宇宙」呼嘯而來,一些問題卻被刻意忽視了——市場和行業溫差顯著,產業鏈上下遊割裂明顯,VR行業真的準備好了嗎?

01 薛丁格的 VR 熱潮

八年來,李鵬從 VR 行業來了又走,他看著一個行業在風口與失意中跌撞著前行,甚至有些扭曲。

「只有夠虛、夠遠的東西才能吹,VR不好吹。」 他這樣把「元宇宙」和「 VR 」兩個概念獨立開來,不覺得二者有多麽緊密的聯系。

2014 年時,李鵬就職於一家頭部雜誌集團。那時「紙媒已死」的唱衰聲音甚囂塵上,雜誌集團收入一路下滑,而正值 VR 市場在國內擡頭,李鵬和同事牽頭成立的 VR 計畫,意外地成為了止住公司營收頹勢的手段。

當時的行業盛況源頭要追溯到大洋彼岸的科技巨頭們。以 2012 年谷歌推出 Google Glass 為起點,接下來的幾年裏,Facebook(Meta)收購 Oculus 並推出 VR 頭盔;Sony、三星、HTC 等大廠推出相關硬體產品;微軟推出 AR 終端 Holoens 等事件一一發生,VR 行業變得不再平靜。

按照技術成熟度曲線,2012 至 2016 的五年,被安信證券定義為 VR/AR 產業的「期望膨脹期」,企業和機構高速倉促入局,意圖抓住新的增長點。

「那時國內的 VR 技術主要以全景視訊和全景圖片為主,作為一種新興媒體形式,在追崇 VR 的大環境下,順利幫公司吸引到大量廣告主,成本主要集中在人力成本,比較可控,也就帶來了營收。」李鵬告訴 36氪。

上一波 VR 熱潮中,國內 VR 硬體最普及的產品形態是移動端頭顯,也就是所謂的眼鏡盒子,需要搭配手機使用,透過簡單的凹凸鏡+手機螢幕顯示全景視訊或圖片的結構實作 VR 原理。

產品「簡陋」和彼時的技術條件不無關系。要實作一個能提供完善 VR 體驗的一體機,意味著包括芯片、顯示器、光學器件、聲學、傳感器在內的核心器件全部達標,一方面,這必然指向高昂的成本,另一方面,以當時芯片孱弱的效能,產品幾乎不可能大規模量產。

而無法量產會反過來影響上遊產業鏈難以壓低成本,進而導致售價高昂,大眾消費者不能承擔,最終回到無法量產的惡性迴圈中。

但即便如此,那五年時間裏,3000 多創業者構成的 VR 市場仍在兀自運轉,分散而無序,混亂在其中得以滋生。 比如當時的知名妖股「暴風集團」,便曾借助概念炒作,在二級市場「起高樓」。

2014 年 9 月,暴風集團推出 VR 眼鏡並成立「暴風魔鏡」,對外聲稱自己是「全球最大的 VR 公司」,也被一些媒體稱作是 VR 行業的領頭羊。第二年3月上市後,暴風便連續29個交易日漲停,不到3個月時間,股價從 7 元暴漲至 327 元,累計漲幅高達46倍,市值一度接近 400 億元。

「樓塌」來得也很快。技術不足、C 端體驗差、成本開支高企等問題,使得暴風的財務窟窿越來越大,2017 年開始,暴風股價一路下滑。上市短短 5 年後,暴風狼狽退市,股價僅剩 0.28 元,市值不足 1 億元。

上一輪 VR 熱潮延續了中國科技圈「追隨矽谷」的一貫邏輯。在彼時媒體的報道中,2016 年被稱為「 VR 元年」,那是 VR 上一次廣受關註的時間。

公開數據顯示,僅 2016 年一年,便誕生了 3000 家左右VR創業公司,投融資案例也隨之達到頂峰。易觀數據顯示,當年 VR/AR 賽道行業股權投融資事件達 241 件,是 2017 年和 2018 年事件數量之和。

暴風集團的揮淚離場僅是第一波被推倒的多米諾骨牌。2018 年開始,行業凜冬漸至,眾多 VR 創業公司走向死亡,就連諾基亞等科技巨頭也選擇斬斷 VR 業務線或徘徊在結束邊緣。

落後的技術和不成形的生態,一刀斬斷了大部份創業公司走出來的可能。安信證券報告顯示,2018 年全球 VR 頭顯出貨量 350 萬台,同比下降 7%,而 2017 年出貨量同比增長一度高達 108%,2019 年出貨量更是僅比前一年增長了 40 萬台,VR 頭顯市場近乎停滯。

「任何技術發展,只要水在攪動,就一定有泡沫」,在 VR 行業發展歷程中,從業者們清晰地認識到,市場和行業之間,總是不斷出現「內外割裂」的熱度周期。

郭成作為國內最早入局 VR 的創業者之一,對歷次所謂的「火爆」並沒有感知,「基本將近十年來,這個行業一直處於低谷,今年才算是有點起色。」不少 VR 創業者和郭成抱有相同感受,不管外面怎樣熱鬧或冷清,行業內「該幹嘛幹嘛」。

只不過,今年以來,他們又不得不再一次接受市場的凝視——一個名為「元宇宙」的帽子扣在了他們頭上,稱他們是「元宇宙」的入口,機構、投資者、大廠再次蜂擁而上,把大量數據、報告擺出來證明「 VR 又該火了」。

這場從產業鏈下遊發起的金塊運動,「氛圍感」十足。投資人、互聯網大廠、券商合力推高了大家對「元宇宙」的預期,做多「元宇宙」成為一場集體有意識發出的默契共謀。

02 抓住「賣鏟人」

「元宇宙」帶來的狂喜情緒,推動 VR 這個投資界的「過氣頂流」再度翻紅,但值得投的 VR 計畫已經沒那麽多了。

在經歷了 2016 年從高處重重摔下後,大家變得清醒而謹慎。

易觀數據顯示,自 2017 年開始,VR 行業投融資數量便一路下滑,去年 37 件,今年截至 6 月總共 20 件,僅是 2016 年數據的零頭。

當一級市場可投資範圍縮窄,眾內送流量備援容錯機制動和新概念產生聯系的二級市場公司開始了上場「收割」。

11 月 18 日,一封元宇宙社交產品的公開信,讓天下秀的股價 4 分鐘飆升 50 億元。次日,上交所對天下秀及相關責任人予以監管警示,稱在「元宇宙」等相關產品、技術處於當前市場高度關註的熱點時期,公司透過非法定披露渠道釋出關於「虹宇宙」的相關內容,但公司實際並未參與 AR、VR、MR 及相關硬體技術研發,亦無相關硬體技術儲備或專利,公司主營業務也未發生重大變化。

類似天下秀的公司俯拾皆是。近期人民日報喊話「元宇宙」後,11 月 18 日,宇宙概念板塊中 69 只股票有 60 只股價均下跌,其中,29 只跌幅超過 5%。

概念股花樣叠出,但目前為止真正吃到「元宇宙」紅利並有業績支撐的,只有那些「賣鏟人」。

從技術角度看,代工之王爭霸賽的角逐者們,依舊在上遊牢牢把握著賽道的整體行程。

華西證券指出,光學和顯示是VR/AR上遊核心零部件,決定行業未來走勢。在下遊生態未完全建立之時,上遊產業鏈技術決定著裝置品質、量產進度、成本等。

風起蘋果,近日的立訊精密格外受到關註。12 月 8 日,天風國際分析師郭明錤釋出研報表示,蘋果已經剛開始規劃第二代 AR/MR 頭戴裝備,預計 2024 年下半年出貨,而它們的初期獨家 NPI(新產品匯入)供應商為「果鏈」龍頭立訊精密。

這一訊息帶動立訊精密當天股價大漲 6.19%,盡管截至立訊精密的 2021 年中報,VR/VR 產品尚未能貢獻收入。

上遊廠商中,另一大玩家「果鏈」明星企業歌爾股份也早早切入。

歌爾布局 VR/AR 的節點,和上一輪 VR 風口同步。2012 年開始,歌爾收獲了索尼、三星、蘋果、Oculus 等一眾主流客戶,幫助歌爾成功切入 VR 頭顯的產品設計、研發到制作組裝。

從歌爾的財報數據來看,包含 VR/AR 頭顯裝置在內的智慧硬體板塊,正逐漸成為歌爾的「現金牛」。今年上半年,智慧硬體的營收和利潤貢獻百分比分別為 37%、36.2%,而去年上半年該數據為 23.16%、18%。

反映到二級市場上,2010 年至 2020 年期間,歌爾股價從 2.4 元漲到 37 元,10 年累計漲幅達 1439%。

面對突如其來的火熱行情,離市場最遠的上遊發出的聲音是冷靜而克制的。 一位歌爾研發人員告訴 36氪,「現在的VR就是賣硬體鋪市場,沒什麽特殊環境。」

硬體市場好不好,還要看重要指標出貨量。

在各類研究報告中,去年「全球 VR 出貨量 670 萬台,同比增長 72%」是被最多參照的數據,且不少機構預測 2021 年全球出貨量將達 800 萬台。 但如果將範圍收縮至國內,數據並沒有那麽出彩。

根據華西證券報告,在 VR 復蘇的 2020 年,國內 VR 出貨量 190 萬台,而今年預測出貨量 210 萬台,僅增長 10.5%。

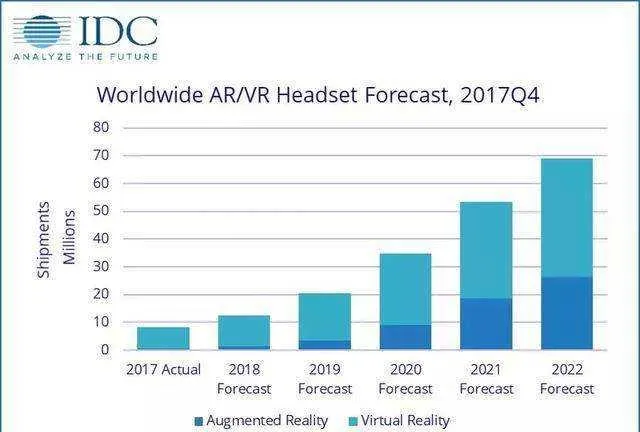

吊詭的地方在於,關於出貨量的預測也是一個不確定因素。IDC 給出的 2020 年出貨量是 706 萬,但 2018 年時, IDC 曾預測 2020 年出貨量將超過 3000 萬,而 2016 年時該預測數據甚至為 6480 萬。

作為量產的先決條件之一,出貨量和市場熱情呈現出極度的不對等,這讓袁野感到一種「被架起來」的復雜心情。

他是 VR 公司 EM3 的聯合創始人,「元宇宙」熱潮下,如何穩住公司規劃的節奏成為挑戰。

袁野告訴 36氪,資本和消費者預期被提前後,外部節奏變得很快,公司一方面希望可以加快研發進度趕上熱潮,另一方面需要保證產品技術足夠成熟,這需要在心態上不斷地進行平衡。

「大家都知道,智慧硬體量產是件很難的事,我們觀察過很多同行,在概念階段還可以,但真正做到量產,會擱置非常長的時間,所以公司成立之初就明確這個能力必須要建立。」 袁野告訴 36氪。

EM3 去年 5 月剛成立,目前完成的三款硬體產品還沒有正式銷售,為了解決量產難題,公司今年年初在海外用眾籌的方式收獲了第一批訂單。EM3 的謹慎推進並不是個例。

03 談「爆發」尚早

盡管代工環節成熟、海外代表性產品上市、大廠收購 VR 公司等標誌性事件頻發,但整個產業離「爆發」仍有漫長的距離。

關於 VR 這塊兒蛋糕究竟能做多大,依舊難以「預判」。但目前來看,能參與分蛋糕的人不多。

安信證券的研報明確指出,國內 B 端出貨占比明顯高於 C 端,預計今年 B 端硬體頭顯占比達 70%以上,C 端出貨量份額進一步縮小。

但郭成已經停掉了公司所有的 B 端業務,他發現 B 端客戶復購率不高,而背後原因,和整體行業生態息息相關。

「他(客戶)不知道拿這東西(VR)怎麽賺錢,還是生態鏈不完整的問題,在這個時期,VR 行業能賺錢的點很少,因為 C 端沒有起來。」郭成告訴 36氪。

考慮到 VR 的 C 端套用還僅限於遊戲,滲透率可以透過全球最大的遊戲發行平台 Steam 的 VR 玩家占比來初步推算。

Steam 平台今年 11 月硬體及軟體調查顯示,VR 玩家占比為 1.84%,而這一數據在去年曾有 4 個月超過 1.9%,最高達 1.96%,整體來看,今年滲透率較去年沒有明顯提升。而市場通常認為,一款產品或套用滲透率達到 10%至 20%左右,才會進入高速增長期,不到 2%的滲透率仍舊很低。

盡管在大眾輿論中,那些看起來更具備「科技含量」的VR硬體占據了絕大多數註意力,但 前述歌爾研發人員告訴 36氪,「元宇宙」如果成立,它的亮點在於軟體,軟體環境才是關鍵所在。

開發成本較高和使用者數量較少讓優質 VR 內容難以回本,更長的回本周期也削弱了 VR 內容開發者的開發熱情。李鵬表示,內容稀缺問題在五年後的今天仍舊存在。

今年 7 月,Steam 平台套用總量為 99105 款,其中支持 VR 的內容為 5941 款,占比僅不到 6%。即便是頭部廠商,內容上也沒有那麽得心應手——Oculus 曾砸下大筆資金收買多家內容團隊,但 Oculus Quest 2 目前拿的出手的遊戲也只有一款【Beat Saber】,而 All in 元宇宙的 Meta(原Facebook)也在靠十年前的老牌遊戲支撐 VR 內容。

種種桎梏之下,遊戲還沒能成為 VR 教育市場的關鍵武器。北京大學軟體與微電子學院藝術系副主任、教授許捷告訴 36氪,受到自身互動技術以及與其他領域的介面限制,目前最有價值的 VR 套用還是和視覺展現有關,例如設計,展示,仿真顯示。

VR 硬體主要分為主機端 VR、PC 端 VR 和一體機,其中一體機是行業普遍發力的方向,也被認為是是 VR 普及的關鍵。但郭成不這麽想,在商業化方面,他不看好 VR 直接進入家庭場景,「大家都被 Facebook(Meta)影響了。在這個階段,直接進入家庭的 VR 一體機,復用率一定不高,強如蘋果、微軟也沒有這個能力。」

至於老生常談的使用者體驗,雖然在各大廠商的宣傳口徑裏,市面上各類一體機的螢幕效能和芯片算力較前幾年都已有所提升,但真實使用者反饋裏,不滿仍不在少數。

在某頭部廠商 VR 一體機的淘寶評論中,消費者反映「頭暈,遊戲不耐玩」、「看著模糊晃眼」、「色散嚴重」,很多使用者首次使用後,產品就淪落為吃灰。

郭成在 VR 賽道摸索了近十年,最終選擇線下 VR 體驗店作為落地場景,是他在商業和技術之間無數次平衡的結果。 「創業公司沒有時間」,他發現,線下體驗店是嘗試過的一系列業務中,賺錢效率最高的商業模式, 「哪個地方終端增長速度快,我就在這一階段把終端鋪在哪裏,目標就是把終端鋪出去。」郭成告訴 36氪。

郭成對商業化感到焦急,這也是行業前端共同的心情。

VR 並不是新鮮事,但十年來,這項技術都沒有被真正市場化,而橫空出世的「元宇宙」,正像是對近十年來所有沒有市場結果的技術的集合—— 市場需要一個「新名字」去帶動行情,從業者們也需要一個「新名字」去完成使用者教育。

可以確認的是,「元宇宙」這個筐裏,沒有新東西,而包括 VR 在內的所有現有技術,都仍必須繼續打磨、革新,沒有捷徑可走,而這一切,都不必和「元宇宙」有關。