界面新聞記者 | 張藝

在去年取得了史上最好的業績後,「光模組一哥」中際旭創(300308.SZ)2024年僅用了半年時間,營業收入和凈利潤便雙雙超越了去年全年。

業績勁增與高端產品出貨量相關。「400G和800G光模組的需求保持強勁增長。」中際旭創高管表示。不僅如此,該人士透露, 公司800G光模組產品有望在今年下半年到2025年逐步上量,重點產品1.6T有望在年末進入量產階段。

「我們認為,它(高端產品)的前景是非常好的,也是未來技術的發展方向。」中際旭創證券部人士對界面新聞稱。

業績一經披露,8月26日中際旭創股價高開低走,全日下跌4.65%,收於114.34元/股,最新市值1,282億元。近一個半月,公司股價回呼振幅已約27%。

為何在業績屢創新高之際,中際旭創反而遭到二級市場拋售?是誰在賣出?

毛利率創十年新高

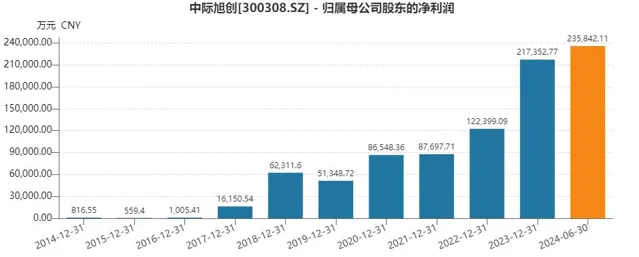

中際旭創2024年中報顯示,報告期內,公司實作營業收入107.99億元,同比增加169.70%;實作歸屬於上市公司股東的凈利潤23.58億元,同比增加284.26%。

無論是營業收入,還是歸母凈利潤,中際旭創今年僅用了半年時間,便超越了去年全年。

去年,中際旭創營業收入107.18億元,歸母凈利潤為21.74億元。

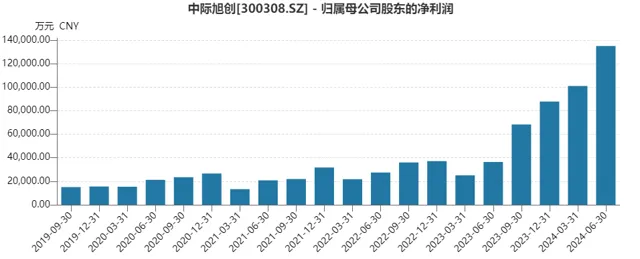

同時,中際旭創業績增長在加速。單季來看,第二季度公司營業收入為59.56億元,環比一季度增長22.99%;歸母凈利潤13.49億元,環比增長33.68%。

當日晚間,中際旭創便舉辦了一場業績交流會,百余家機構參與溝通。

「凈利潤率、毛利率相比去年都有比較顯著的增長,歸母凈利潤也保持了同樣量級的增長態勢。」中際旭創副總裁、財務總監王曉麗表示,「應收、存貨、應付的周轉都呈現健康的態勢。」

中際旭創主營產品為高端光通訊收發模組,其下遊環節主要包括數通市場、電信市場和新興市場,互聯網和雲端運算企業、電信業者等為終端使用者。

公司主要為雲數據中心客戶提供100G、200G、400G、800G和1.6T的高速光模組,為電信裝置商客戶提供5G前傳、中傳和回傳光模組等。

電信市場是光模組最早套用的領域,不過數通市場是增速最快的市場,已超越電信市場成為光模組產業的主要增長點。

在Lightcounting釋出的2023年度光模組廠商排名中,中際旭創排名全球第一。

業績的突飛猛進便與下遊需求提升有關,各互聯網大廠均在資訊領域進行「軍備競賽」。

國際大公司來看,平安證券報告顯示,二季度微軟、Meta、谷歌、亞馬遜四家公司合計資本支出為571億美元,同比增長 66%,環比一季度增長22%。增長的驅動力主要來自融入AI的互聯網推薦系統的升級、傳統雲端運算業務復蘇、AGI模型持續叠代等。國內頭部廠商同樣如此。中金公司報告顯示,阿裏巴巴、騰訊、百度一季度資本開支合計43.24億美元,同比增長142.66%。

中際旭創表示,報告期內,重點客戶進一步增加資本開支加大算力基礎設施領域投資,400G和800G光模組需求顯著增長,並加速了光模組向800G及以上速率的技術叠代。

二季度業績明顯同比增長,「主要原因是受益於全球CSP廠商對算力基礎設施和AI數據中心建設的資本開支持續增加,反映到400G和800G光模組的需求保持強勁增長。公司作為全球主力供應商,擁有較大規模的產能和交付能力,充分受益。」中際旭創高管表示。

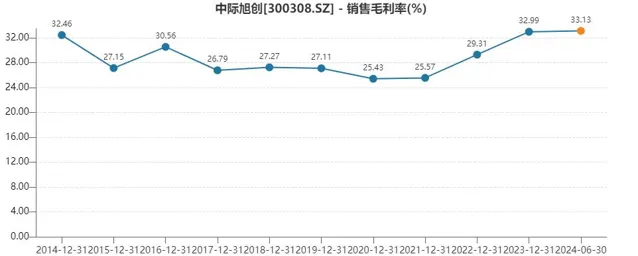

中際旭創上半年銷售毛利率為33.13%,較上年同期增加了約3個百分點,已是連續三年又一期在上升,並且來到了近十年的新高。

「高端產品的出貨占比不方便透露。」中際旭創人士回應界面新聞,400G和800G部份型號的矽光模組,已經開始批次出貨了。 「我們也給一些客戶送測了800G和1.6G的矽光模組。預計較好地滿足光模組的效能、技術指標和成本上的要求。我們認為,它的前景是非常好的,也是未來技術的發展方向。」

未來毛利率較高的高端產品占比持續上升,或繼續推高公司整體銷售毛利率。

從產能及產量的變化,也可見中際旭創的業績走向。

今年上半年,公司光通訊收發模組產能900萬只,產量為654萬只,銷量620萬只。

而上年同期公司產能497萬只,產量323萬只,銷量346萬只。

由上可見, 中際旭創的產能利用率72.67%。這也意味著,如果公司滿產,還有約250萬只產能的上升空間。

「我們會根據客戶的需求來進一步增加廠區的面積或增加產能的準備。」中際旭創人士對界面新聞表示。

中際旭創光模組業務主要來自子公司蘇州旭創。這家子公司上半年營業收入102.80億元,凈利潤達24.66億元。

分地區來看,中際旭創主要利潤及收入來源為境外。

中報顯示,公司境外銷量460萬只,境外營收94.50億元,營收占比由去年的不到85%,上升至今年上半年的87.72%。更重要的是, 境外銷售毛利率36.61%,遠高於境內的8.27% 。

公司產品主要面向北美、歐洲等國家或地區,部份關鍵原材料亦源自海外采購,若匯率或貿易政策發生重大變化可能會導致光模組產品需求減少,關鍵原材料采購難度增加。

但中際旭創表示,目前公司與主要客戶和供應商均建立了長期合作關系,並透過外匯套期保值以及加快海外布局等方式應對相應風險。

為何遭遇資金砸盤?

業績高增長支撐下,近一年半中際旭創走出牛市行情。2023年股價大漲超過3倍,2024年7月創歷史新高159.68元/股(前復權)。之後開始回呼。

如此亮眼的半年報披露後,二級市場上,中際旭創股價卻遭遇資金砸盤。8月26日早盤開盤及午盤開盤後,公司股價均有一波急速下跌,盤中一度重挫超過5%。原因何在?

首先,從行業來看,光模組需求在上升,前景依然十分明朗。

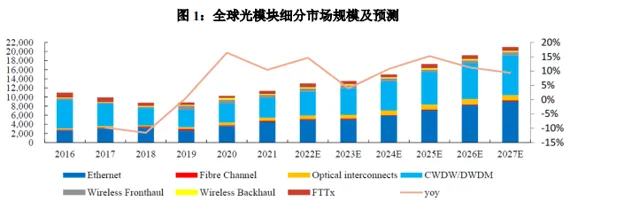

根據Lightcounting預測,2025年整個全球光模組行業將增長20%以上,2026-2027年增速還將維持在兩位數以上,2027年有望突破200億美元。

國內政策在算力基礎設施領域不斷加碼。據Lightcounting預計,中國光模組市場規模有望從2023年的26.5億美元增長至2029年的65億美元。

中際旭創副總裁、董秘王軍在機構交流會上表示:「展望2024下半年和2025年,全球不少客戶在積極推進基於乙太網路交換機的數據中心網路,與之相配套的是800G/400G高速光模組,預計客戶在明年還將繼續保持對800G和400G的強勁需求。」

其次,從中際旭創基本面來看,公司產能和技術在同步增長,800G和1.6T產品下半年至明年將上量。 「一哥」地位穩固。

「我們會根據客戶的需求進一步增加廠區的面積或增加產能的準備。」中際旭創人士對界面新聞稱。

「800G產品已經獲得多個數據中心客戶的認證,有望在今年下半年到2025年逐步上量。另外,公司的重點產品 1.6T目前市場匯入進度順利,並有望在年末進入量產階段。」中際旭創高管透露。

中際旭創也在同步提升產能。上半年,中際旭創募集資金建設計畫「銅陵旭創高端光模組生產基地計畫」已實施完畢並結項,中報顯示,2024年11月30日將達到可使用狀態。

「2024年上半年公司進一步加大了國內和海外的產能建設,下半年還會根據客戶需求進一步擴產;根據客戶的需求指引、公司的市場份額和訂單規模來看,都有必要保持產能繼續增加,尤其是400G和800G這類的高端產品。」中際旭創高管表示。

半年報披露後,多家機構對中際旭創給出樂觀預期。

高華證券對中際旭創給出了12個月201元/股的目標價。「我們預計2024年三季度收入環比增長15%,凈利潤環比增長17%,毛利率擴大至34.9%(2024年二季度為33.4%)。」

民生證券研報認為,中際旭創是全球數通光模組龍頭廠商,未來有望持續受益於AI帶來的高端數通光模組需求增長。預計今年歸母凈利潤50.45億元。

東吳證券研報預計中際旭創2024年歸母凈利潤為50億元;源證券將歸母凈利潤預期由48.14億元上調至51.40億元;東北證券預計為57.93億元;光大證券預計為52.29億元;華泰證券給出的目標價為164.51元/股。

行業和公司基本面均向好,中際旭創為何被市場拋售?

從中際旭創二季度末的十大流通股東名單可見,二季度期間有兩位重要股東在減持公司股份。

一是易方達創業板交易型指數基金,小幅減持近69萬股。

關鍵減持來自中際旭創的三期員工持股計劃。其持一季度末原本持倉1,120萬股,占總股本比例1.40%,為公司第七大股東。二季度10轉4後,其持股數量應為1,568萬股,但二季度末其持股數量已降至1050.57萬股,成為第九大股東。

可算得,期間中際旭創員工持股計劃在二季度期間減持了超過500萬股,減倉了三分之一。 若以二季度加權均價來計算,員工持股計劃高位套現了近6億元。

盡管減持比例不算高,但員工持股計劃套現資訊一披露,這對投資者來說,心理影響遠大於市場影響。

中際旭創二季度末的股東總戶數在下降,減少了約3,900戶,目前股東人數為6.90萬戶。

股東戶數下降,也說明公司籌碼正趨集中。對二級市場走勢來說,並不是壞事。

進入三季度以來,中際旭創股價回呼,是否依然是員工持股計劃在減持,還要待公司三季報出爐方揭曉。