歷經8年上市輔導以及兩次在新三板掛牌之後,汽車零部件企業安徽省小小科技股份有限公司(以下簡稱小小科技)正式沖刺北交所上市。

為何小小科技的上市之路如此曲折?小小科技實際控制人為許道益、許茂源,兩人系父子關系。根據公開資料,小小科技及實際控制人與股東之間曾有多項對賭協定。在漫長的投資過程中,有機構曾經苦等7年後轉讓股權。

從產業鏈上來看,小小科技對於上遊大客戶有一定的依賴性,特別是第一大客戶博格華納(博格華納集團及其附屬企業),2021年至2023年均為公司貢獻了超七成營收。2022年和2023年,小小科技應收賬款占營收比例均高於可比公司平均水平,應收賬款周轉率也低於可比公司平均水平。

上市目標由創業板改為北交所

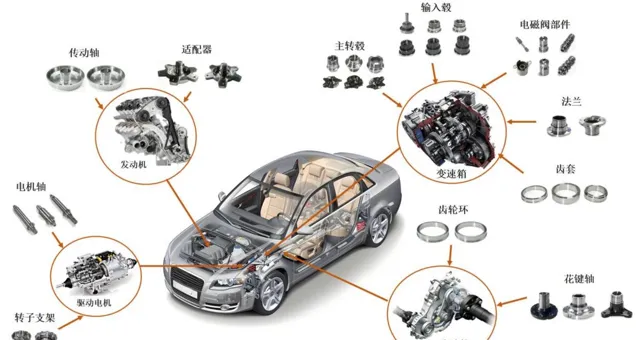

小小科技主營產品為主轉轂、輸入轂、齒輪環、傳動軸、電機軸等汽車精密零部件,產品套用於變速箱、分動箱、發動機及驅動電機等汽車核心部件領域。

公司主要產品在汽車中的實際套用分布圖

圖片來源:公開轉讓說明書(申報稿)截圖

早在2016年3月,小小科技就在新三板掛牌。2021年3月,小小科技主動申請終止新三板掛牌。當時,公司公告中稱,這是「根據公司業務發展及長期戰略發展規劃的需要,結合當前市場環境及公司經營管理的需求」。2021年4月,公司終止掛牌。

小小科技的野心不止於新三板。2016年12月,即剛剛在新三板掛牌不久,公司就與國元證券簽訂了上市輔導協定。此次上市輔導歷經28期,長達8年,至2024年12月中旬,國元證券終於向安徽證監局送出了小小科技的上市輔導完成報告。

1月7日,香頌資本董事沈萌接受【每日經濟新聞】記者采訪時表示,歷時8年長達28期的上市輔導並不常見。上市輔導的內容是讓企業了解作為上市企業應掌握的基本資訊,超長期持續輔導一般都是企業自身因為監管政策限制無法送出上市申請。

【每日經濟新聞】記者註意到,公司及實際控制人與多位股東之間都曾簽署對賭協定。2024年12月中旬公告的小小科技上市輔導完成報告顯示,小小科技歷史上存在「特殊投資條款」協定,其中涉及績溪工投的已履行完畢,涉及蕪湖瑞建、黃山安元、毅達基金、火花創投等12家機構或者個人的「特殊投資條款」或協定已解除終止。

值得一提的是,蕪湖瑞建(全稱「蕪湖瑞建汽車產業創業投資有限公司」)於2011年入股小小科技,但時隔7年之後,即2018年將其持有的小小科技233.33萬股股份轉讓給了宣城正海(全稱「宣城正海資本創業投資基金(有限合夥)」)。公司對外披露的轉讓原因是,蕪湖瑞建因投資時間較長,未達到預期收益,擬轉出股權。

如今的小小科技,仍然在曲折中推進公司的上市行程:2024年7月,小小科技二次在新三板掛牌。至2024年10月,小小科技宣布改變上市目標板塊,即從創業板改道北交所。

小小科技的二次新三板掛牌可能與北交所上市有關。1月7日上午,記者撥打北交所客服電話了解到,企業要想在北交所上市,需要滿足北交所上市的必要條件,即先在新三板掛牌滿12個月,同時也是創新層公司。

核心產品平均價格連續下滑

2016年,小小科技開始與國元證券簽約進行上市輔導時,其2015年和2016年的營業收入分別為7638.95萬元和9871.58萬元,對應的歸母凈利潤分別僅為392.06萬元、535.02萬元。

時隔多年,小小科技的業務規模有了較大增長。2021年至2023年以及2024年上半年,小小科技營收分別為49151.17萬元、46482.12萬元、63237.05萬元和29102.81萬元;歸屬於母公司所有者的凈利潤分別為5117.14萬元、2929.40萬元、9535.39萬元和4551.73萬元。

雖然小小科技營收規模已經實作數倍增長,但公司業績仍存在一定波動:2022年公司營收小幅下滑5.43%,歸母凈利潤則同比下滑42.75%。

這與小小科技核心產品變速箱零部件的收入下滑有關。2021年至2024年上半年,公司變速箱零部件產品收入占當期主營收入的比例均超過75%,相關收入分別為38487.08萬元、35420.23萬元、49454.06萬元和22228.81萬元。

2022年,小小科技變速箱零部件收入同比下滑7.97%。具體來看,銷量和單價分別為1603.16萬件和22.09元/件,同比分別下滑了3.56%和4.58%。對此,公司招股書中解釋稱,國內公共衛生事件對汽車供應鏈造成短期性沖擊以及新計畫處於量產爬坡階段,銷量有所下降;單價下降主要系受產品結構影響,單價較低的導磁管等產品銷量占比提升所致。

事實上,截至2024年上半年,小小科技變速箱零部件的價格仍處在下滑通道,2024年上半年為19.09元/件,同比大幅下滑8.57%。相比2021年的23.15元/件,下滑振幅達到17.54%。

這種情況下,今年前三季度,小小科技的營收增長顯現疲態:公司實作營收43833.18萬元,同比下降2.15%;歸屬於母公司所有者的凈利潤為6642.20萬元,同比增長2.37%;扣除非經常性損益後歸屬於母公司所有者的凈利潤為6377.28萬元,同比增長0.20%。

應收賬款周轉率低於可比公司平均水平

根據披露,小小科技的主要客戶包括博格華納、泉峰汽車 (603982.SH,股價7.57元,市值20.62億元) 、蜂巢傳動(蜂巢傳動及其附屬企業)等眾多國內外知名汽車零部件廠商。其中,博格華納系公司第一大客戶。2021年至2024年上半年,來自博格華納的銷售收入占當期營收的比例分別為73.77%、74.45%、72.26%和69.80%。

小小科技招股書中提示了「客戶集中度較高及對第一大客戶依賴的風險」。公司表示,博格華納作為全球知名汽車零部件廠商,在公司所處的汽車傳動系統精密零部件領域尤其是DCT(雙離合系統變速箱)變速箱領域具有較高的市場地位,公司2010年成功進入博格華納合格供應商體系,多年來一直與博格華納保持良好的合作關系。

同時,小小科技也坦承,如果未來公司不能繼續保持自身優勢,或者第一大客戶博格華納未來出現經營困難或停止與公司的合作關系,將會對公司的經營狀況產生較大的不利影響。

對上遊客戶有一定的依賴性情況下,小小科技的回款也受到影響。招股書顯示,2021年至2023年以及2024年上半年末,小小科技應收賬款賬面價值分別為14822.76萬元、16427.14萬元、24151.33萬元和17089.31萬元,占各期末流動資產的比例分別為41.90%、41.89%、55.77%和40.27%,占比較高。

如果和營收相比,2021年至2023年以及2024年上半年,小小科技應收賬款賬面余額占營收比例分別為31.75%、37.22%、40.25%和62.04%,這一比例逐步提高,2024年上半年甚至超過了六成。

相比之下,2022年和2023年,中馬傳動 (603767.SH,股價10.77元,市值33.24億元) 等5家同行業可比公司應收賬款占營收比例平均為27.66%和28.35%。也就是說,小小科技應收賬款占營業收入的比例高出同行平均水平9個百分點以上。

這種情況下,2021年至2024年上半年,小小科技應收賬款周轉率分別為3.85次、2.83次、2.96次和1.34次,相比同行業可比公司的平均應收賬款周轉率4.22次、3.85次、3.88次和1.83次,小小科技也更低一些。

就此次擬在北交所上市的相關問題,【每日經濟新聞】記者於2025年1月7日致電小小科技並行送采訪信件,截至發稿未獲回復。

每日經濟新聞