用一句話來形容浦發銀行,就是 「三明治被夾在中間的那層,(不上不下)沒有特色」。

這不是我說的,這是董事長張為忠在上任時說的。

放諸銀行遍地、業務同質化的時代,沒有特色意味著難以突出重圍,不是一件好事。

但對剛走出業績低迷、人事動蕩的浦發而言,未必是一件壞事。

因為這意味著過去的歷史包袱已經基本卸下,新的發展模式尚未定型,能有更多發揮空間。

最近公布的浦發半年報,就有「強心劑」的效果。尤其是在新一任領導班子剛剛組建完成的背景下,這或許能為他們進一步贏得人心。

今年4月30日,浦發交出了一份慘淡的2023年財報——

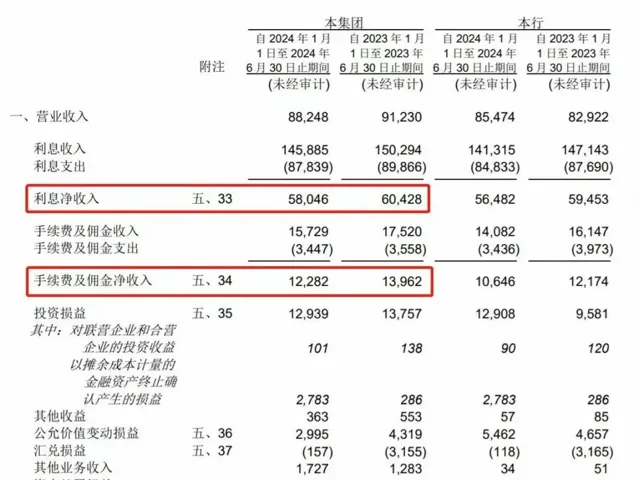

營業收入1734.34億元,同比減少8.05%;

歸母凈利367.02億元,同比減少28.28%,已經退回12年前水平。

業內對此並無太多意外,不只是因為此前的季報表現已經為此做好鋪墊,更多是因為新官上任,業績「洗澡」再正常不過。

近4個月後,換了領導班子後的浦發交出的2024年半年報,又能否符合市場期待?

乍一看,似乎已經出現明顯好轉:實作營收882.48億元,同比微降3.27%;實作歸母凈利269.88億元,同比增長16.64%。

營收下降十分正常,因為不管是利息凈收入還是非息收入(手續費及傭金、投資損益等),均呈現下滑態勢。

但凈利猛增,有些不合常理。如此強勢的業績反彈,不是簡單的基數效應能解釋得了的。

秘密或許隱藏在「信用減值損失」的變動上。 上半年,浦發計提了325.46億的信用減值損失,同比減少近59億。

在會計中,信用減值損失是針對可能出現壞賬的備抵科目,其計提往往遵循審慎原則。換言之,就是對於可能出現壞賬的資產, 「寧可錯殺,不能放過」。

要知道,2018年之後,浦發的重心就轉向了小微和零售業務。而不管是今年上半年的經濟形勢,還是行業整體對零售資產的態度,似乎都不足以成為浦發減少這59億信用減值損失的依據。

盡管從數據上看,浦發的不良率確實從1.48%下降至1.41%。 但這部份降幅,其實也有些「水」。

因為今年上半年,不良資產總額為747.58億元,較上年末增長0.75%,不良資產其實是上升的。

因而要使整體不良率降低,也就只剩下了一個辦法。

不良率指的是不良貸款占貸款總額的比重,從數學層面來說,要使它降低,做大分母也是可以的。

今年上半年,浦發的貸款總額為53149.36億元,較上年末增長5.92%。 貸款增幅顯著高於不良增幅。

所以,0.07%的不良率降幅,很大程度上要歸功於貸款總額的增長,稀釋了不良資產。這並不能代表資產品質的整體改善。

除此之外, 從資產品質變化的趨勢來看,浦發銀行也不容樂觀。

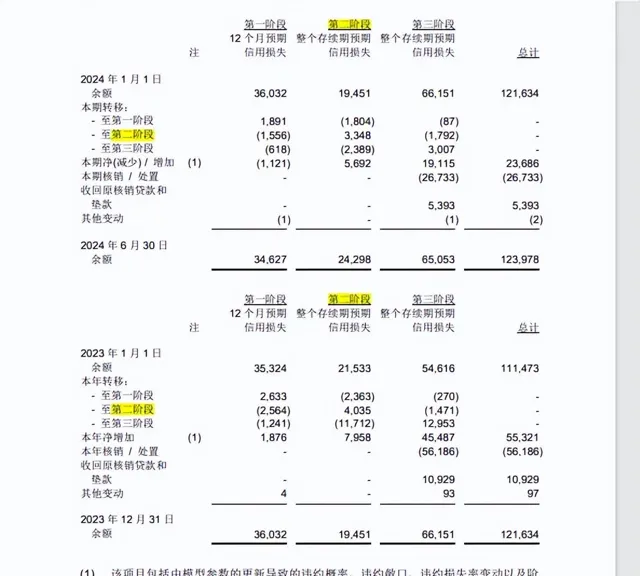

按照新版【商業銀行金融資產風險分類辦法】,銀行資產按可能發生違約的風險大小,被分為三個階段,簡單地說就是:低風險資產,風險顯著上升但還沒實質違約的資產,已經發生違約的資產。

從非合並口徑來看, 浦發銀行上半年第二階段資產余額為242.98億元,相比上年末猛增近25%。這部份資產有較大可能出現實質違約,並向下一階段遷移。

此外,已經出現逾期的貸款余額為1126.79億元,同比增長11.20%。這部份貸款亦存在進一步惡化的可能性。

綜上,你很難說這是一份能讓市場滿意的報表,但對浦發銀行的股東和投資者而言,顯著增長的凈利潤也許會讓他們對新一屆領導班子更具信心,因而更加支持他們的決策。

而信心和支持,恰恰是新一屆領導班子此時最需要的。

今年2月,張為忠走馬上任浦發銀行董事長。對張為忠的任命,或許出於其建行公司業務總監的背景與浦發的契合度。

在中國銀行界,流傳著這樣一句俗語:

「中國建設銀行,建設其他銀行」

這不僅是因為建行常被當做中國銀行界人才的「黃埔軍校」,不少在各家商業銀行發光發熱的大佬,都有一段青澀的建行歷史。

更是因為建行的經營理念,也隨著這些銀行人才的流轉,潛移默化地影響著商業銀行的經營決策。

而作為有28年建行經驗的「老人」,張為忠履新,無疑帶著重振浦發的期望。

張上任後,浦發開始了一系列對組織架構的調整——

新設浦發銀行研究院、數據管理部;

總行資訊科技部變成「科技發展部」;私人銀行部改為「財富管理與私人銀行部」;交易銀行部改為「供應鏈創新部」;

資產負債部與財務會計部合並;資產管理部和特殊資產管理部合並;

新設鄉村振興部、跨境金融部則重新整合了跨境離岸業務。

隨之而來的,是一系列對應的人事變動。

不難發現,上述變動主要圍繞「科技金融」、「供應鏈金融」和「普惠金融」等方向展開,這三者恰好是建行和張為忠的拿手好戲。

「科技金融」是建行長期縱深新金融行動的「三大戰略」之一,在供應鏈金融上的專業效能幫助浦發在對公業務上重新振作,在任建行普惠金融事業部總經理時,張為忠也曾帶領團隊將普惠金融業務做到行業第一。

他也許想和建行時一樣,為浦發打造出三個強效增長引擎,但這是最理想的狀態。

畢竟改革過程中免不了資源、待遇上的再分配,也必然伴隨著利益的交換與妥協。

你很難立即看出這些調整在當下的影響,也許這場改革會為浦發帶來新的發展動力,也許會埋下新隱患。

就像民生銀行在2015年啟動事業部改制後,由此帶來的人員、架構甚至資產管理上的惡果,也要等到數年後才會逐漸浮現。

而沒有什麽,比一份顯著向好的中報,更能在當下說明改革的正確性了。

更何況,它還能幫助新一屆領導班子穩定局面。

在2023年下半年那場罕見的高層巨變之後,直到最近,浦發的新一任領導班子才漸趨穩定。

2月,張為忠的任職資格被核準,隨後,時任副行長的謝偉轉正,丁蔚、張健的副行長任命也先後被確定。

謝偉和丁蔚都有建行工作背景。謝偉曾任建行許昌分行黨委書記、行長,丁蔚則曾擔任建行上海分行零售業務部門副職。

換言之,在履新的四位高管中,有三位都是建行系背景。

這其實相當罕見,此四人的上位,讓浦發像是突然有了建行上海分行的氣質。

從履歷來看,任董事長的張為忠顯得有些「不夠分量」。

同為空降,興業銀行董事長呂家進,履新前是建行副行長;民生銀行董事長高迎欣,履新前是中銀香港副董事長兼總裁, 在原東家都是核心管理層。

相比之下,張為忠此前雖然也是中高層,但算不上核心管理層。這難免讓人心生落差。

而一份向好的中報,也許能讓人回到「能力而不是頭銜」的敘事中去。

任命張的另一層考慮,是風險管理。

這不單單指業績層面,也指片面追求業績增長的「風氣」層面。

成立於1992年的浦發,是股份行中率先登陸資本市場的,加上長三角發達的經濟,它的對公業務一度迅猛發展,成為「對公之王」。

那是浦發銀行的高光時刻,但轉折出現在2018年,浦發銀行成都分行造假放貸窩案爆發,讓對浦發陷入消化巨額不良資產的「失去的四年」。

時至今日,那場震驚市場的窩案中曝出的荒誕魔幻,仍讓人對浦發的管理架構難以放心:

比如成都分行大量客戶為礦產企業,在2014年的經濟下進行中,竟然成為「零不良」分行,更加荒誕的是,從總行到監管,竟無一人覺得離奇;

比如客戶經理指導客戶買殼造假,貸出去的錢兜兜轉轉,又成了沈澱的存款;

比如成都分行下屬的支行行長,季度薪酬高達幾百萬元,一個櫃台員工拉來500萬存款,就有40萬績效;

你能在其中看到許多金融犯罪的影子:沆瀣一氣的包庇,復雜迷惑的業務邏輯,瘋狂至極的激勵機制...

但其實它們也可以是自上而下的團隊意識,專業創新的思維模式,多勞多得的科學分配體系。轉變的根本,在於內控體系的完善,和「唯業績論」的松綁。

內控是商業銀行普遍存在的難點,即便是宇宙行,也常有因內控失察被處罰的案例,畢竟只要是「人治」,就免不了妥協和動搖。

而建行的長處,在於能用科技手段代替傳統的風險管理。 早在2020年,建行就已經向328家銀行輸出自己的風控體系。這也許不能從根本上解決內控的問題,但科技的介入,無疑會增加成都分行類似造假窩案的難度。

浦發和建行的例子,總讓我想起前不久流傳於車企中的「靈魂論」。

帶著鮮明建行標簽的張,也許不能讓浦發回歸自己的本色。

但他的這一系列舉措已經有了效果,至少2024年上半年的財報,不再那麽觸目驚心了。

而能讓浦發重回正軌,甚至加速奔馳,才是大多數人關心的。

至於到時浦發是不是成了建行的顏色,這也許實在是一個很次要的問題。

參考:

9萬億股份航摸著建行過河?!重構普惠、財私、科技等重要條線,張為忠「先破後立」帶領浦發再出發,行長速覽

復盤浦發程度分行貸款造假窩案,財新周刊

本文中所有涉及上市公司的內容,系依據上市公司根據其法定義務及監管要求公開披露的資訊(包括但不限於官方網站、官方社媒、定期或臨時披露的官方公告等)做出的分析與判斷,不構成任何投資建議或其他商業建議。

本文中所有涉及商業人物的內容,系依據合法渠道公開披露的資訊(包括但不限於媒體采訪、人物傳記等)做出的分析與判斷,不構成任何投資建議或其他建議。

因采納本文,或受本文影響而采取的行為及其導致的相應後果,圍觀商業不承擔任何責任。