摘要

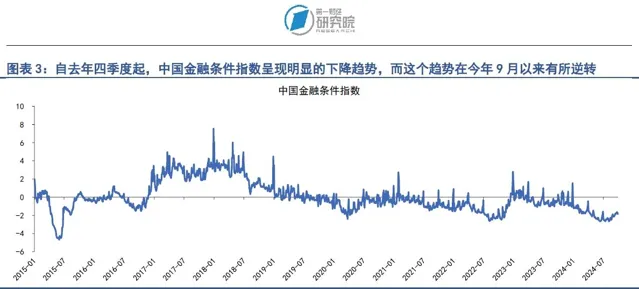

在9月23日至27日當周,第一財經研究院中國金融條件日度指數均值為-1.77,與前一周相比指數下降0.06,年內指數下降0.53。

從指數的成分指標來看,上周資金面放松是帶動指數下降的主要因素。

從貨幣指標來看,隔夜和7天回購利率明顯下降。從債券市場來看,利率債和信用債收益率同步上升,AA級信用債與國債利差快速上升。從股市來看,A股市盈率大幅上升。

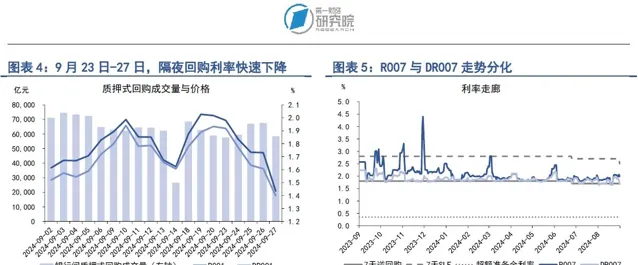

在9月23日至27日當周,受益於央行持續的流動性投放操作,銀行間市場流動性明顯邊際放松,

主要貨幣市場利率普遍下降,尤其是隔夜回購利率明顯下降,上周R001與DR001利率均值分別為1.74%和1.67%,分別較前一周下降23.01bp和20.15bp。雖然銀行間市場整體流動性放松,但銀行與非銀的資金面出現一定分化,即使在央行9月24日公布降準降息之後,衡量包括非銀在內的全市場流動性的R007利率依然維持在2%的高位,這表明在國慶假期前夕,非銀金融機構的資金面相對偏緊。

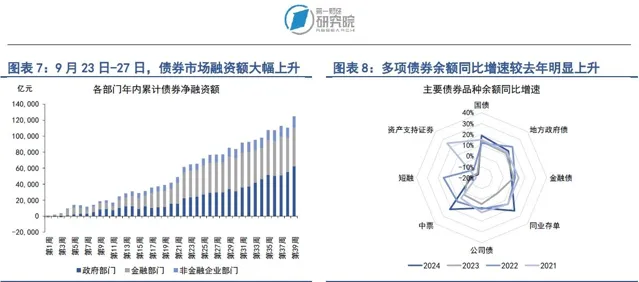

在9月23日至27日當周,債券市場發行額與凈融資額均較前一周明顯上升。

其中,債券市場總發行額為2.85萬億元,較前一周上升1.54萬億元;債券市場凈融資額為1.42萬億元,較前一周上升1.65萬億元。從融資結構來看,上周政府部門、金融部門以及非金融企業部門的債券凈融資均出現明顯的升幅。從二級市場來看,上周各期限國債收益率均較前一周回升,尤其是9月24日的重磅金融政策公布之後,市場情緒快速反轉,風險偏好上升,大量資金由債券市場流向權益市場,帶動中長端國債收益率大幅上升,其中2年期、5年期、10年期以及30年期國債收益率分別上升3.41bp、2.28bp、2.63bp和2.65bp。在市場情緒的帶動下,信用債收益率也同步上升,AA級信用債與國債之間的利差明顯上升。

在9月23日至27日當周,A股融資總額為40.34億元,較前一周上升33.56億元。

從年內來看,今年A股累計融資2313.02億元,弱於往年同期。從二級市場來看,9月24日央行行長潘功勝宣布將創設新的結構性貨幣工具來支持資本市場,鼓勵增量資金進入股市,市場風險偏好快速上升,帶動股指強勢反彈,上周上證綜指上漲12.3%,中小板指上漲14.6%,創業板指上漲21.2%。A股成交量和市盈率也同步明顯改善,上周A股日均成交量達到1.26萬億元,較前一周均值上升123.9%,A股市盈率也從12.7上升至14.22,升幅達到12%。

正文

一、中國金融條件指數概況

在9月23日至27日當周,第一財經研究院中國金融條件日度指數均值為-1.77,與前一周相比指數下降0.06,年內指數下降0.53。

從指數的成分指標來看,上周資金面放松是帶動指數下降的主要因素。

從貨幣指標來看,隔夜和7天回購利率明顯下降。從債券市場來看,利率債和信用債收益率同步上升,AA級信用債與國債的利差快速上升。從股市來看,A股市盈率大幅上升。

二、貨幣市場

在9月23日至27日當周,受益於央行持續的流動性投放操作,銀行間市場流動性明顯邊際放松,

主要貨幣市場利率普遍下降,尤其是隔夜回購利率的下降振幅較大,上周R001與DR001利率均值分別為1.74%和1.67%,分別較前一周下降23.01bp和20.15bp。雖然銀行間市場整體流動性放松,但銀行與非銀的資金面出現一定分化, 即使在央行9月24日公布降準降息之後,衡量包括非銀在內的全市場流動性的R007利率依然維持在2%的高位,這表明在國慶假期前夕,非銀金融機構的資金面相對偏緊。

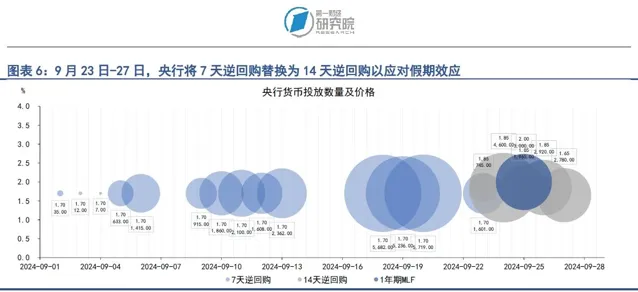

上周,央行針對市場流動性的主要政策和操作分為兩個方面。

一方面,是央行宣布將於9月27日降準0.5個百分點,釋放長期資金約為1萬億元。另一方面,央行選擇「以長換短」的方式延長短期流動性的投放。為了應對國慶長假對銀行流動性的「抽水」作用,央行將常規的7天逆回購替換為14天逆回購,共投放流動性1.46萬億元。從政策利率來看,9月27日,14天逆回購利率已從1.85%下降至1.65%,下降振幅為20bp。9月25日,1年期MLF利率由2.3%下降至2%,下降振幅為30bp,我們預期10月LPR利率有望同步下降30bp。

1.貨幣市場成交量與利率

在9月23日至27日當周,受益於央行持續的流動性投放操作,銀行間市場流動性明顯邊際放松。從成交量來看,上周銀行間市場質押式回購成交量均值為6.2萬億元,較前一周下降約1384.53億元。

從資金成本來看,主要貨幣市場利率普遍下降,尤其是隔夜回購利率的下降振幅較大。從隔夜回購利率來看,上周R001與DR001利率均值分別為1.74%和1.67%,分別較前一周下降約23.01bp和20.15bp。從7天回購利率來看,上周R007利率基本與前一周持平,DR007利率較前一周下降10bp。

雖然銀行間市場整體流動性放松,但銀行與非銀的資金面出現一定分化。上周,R007與DR007之間的利差由13.56bp上升至32.15bp,即使在央行9月24日公布降準降息之後,衡量包括非銀在內的全市場流動性的R007利率依然維持在2%的高位,這表明在國慶假期前夕,非銀金融機構的資金面相對偏緊。

2.央行公開市場操作

在9月23日至27日的當周,央行針對市場流動性的主要政策和操作分為兩個方面。一方面,是央行宣布將於9月27日降準0.5個百分點,釋放長期資金約為1萬億元。另一方面,央行選擇「以長換短」的方式延長短期流動性的投放。

上周,為了應對國慶長假對銀行流動性的「抽水」作用,央行將常規的7天逆回購替換為14天逆回購,每日的投放規模分別為745億元、4600億元、1965億元、2920億元和2780億元。從總量上來看,上周央行共投放流動性1.46萬億元,共有1.8萬億逆回購到期,凈回籠資金5014億元。

從政策利率來看,9月27日,14天逆回購利率已從1.85%下降至1.65%,下降振幅為20bp。9月25日,1年期MLF利率由2.3%下降至2%,下降振幅為30bp,我們預期10月LPR利率有望同步下降30bp。

三、債券市場

在9月23日至27日當周,債券市場發行額與凈融資額均較前一周明顯上升。

其中,債券市場總發行額為2.85萬億元,較前一周上升1.54萬億元;債券市場凈融資額為1.42萬億元,較前一周上升1.65萬億元。從融資結構來看,上周政府部門、金融部門以及非金融企業部門的債券凈融資均明顯上升。

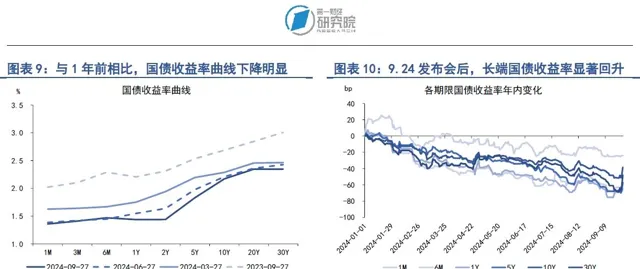

從二級市場來看,上周各期限國債收益率均較前一周回升,

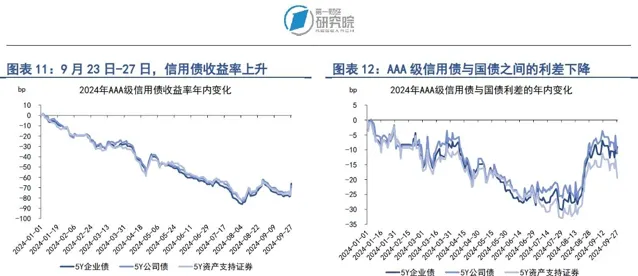

尤其是9月24日的重磅金融政策公布之後,市場情緒快速反轉,風險偏好上升,大量資金由債券市場流向權益市場,帶動中長端國債收益率大幅上升,其中2年期、5年期、10年期以及30年期國債收益率分別上升3.41bp、2.28bp、2.63bp和2.65bp。在市場情緒的帶動下,信用債收益率也同步上升,AA級信用債與國債之間的利差明顯上升。

1.債券市場發行

在9月23日至27日當周,債券市場發行額與凈融資額均較前一周明顯上升。其中,債券市場總發行額為2.85萬億元,較前一周上升1.54萬億元;債券市場凈融資額為1.42萬億元,較前一周上升1.65萬億元。

從融資結構來看,上周政府部門、金融部門以及非金融企業部門的債券凈融資均明顯上升。從政府部門來看,上周國債凈融資4240億元,地方政府專項債凈融資2780.53億元,整個政府部門凈融資7329.19億元。從金融部門來看,上周同業存單凈融資4633.9億元,政策銀行債凈融資1038.8億元,商業銀行債凈融資476.45億元,整個金融部門凈融資5769.35億元。從非金融企業部門來看,上周企業債、定向工具和資產支持證券分別凈償還109.27億元、93.51億元和13.19億元,公司債、中票和短融分別凈融資201億元、935.19億元和300.05億元,整個非金融企業部門凈融資1220.26億元。

與去年同期相比,今年債券市場整體凈融資規模明顯擴張。截至9月29日,政府部門債券余額同比增速為16.6%,較2023年同期增速上升4個百分點;金融部門債券余額同比增速為12%,較2023年同期增速上升5.1個百分點;非金融企業部門債券余額同比增速為4.8%,較2023年同期增速上升6個百分點。

2.債券收益率走勢

1)利率債

在9月23日至27日當周,各期限國債收益率均較前一周回升,尤其是9月24日的重磅金融政策公布之後,市場情緒快速反轉,風險偏好上升,大量資金由債券市場流向權益市場,帶動中長端國債收益率大幅上升。從短端來看,上周1月期、3月期、6月期以及1年期國債收益率分別上升0.37bp、1.12bp、3.37bp和4.69bp。從中長端來看,上周2年期、5年期、10年期以及30年期國債收益率分別上升3.41bp、2.28bp、2.63bp和2.65bp。

從國債利差來看,在9月23日至27日當周,國債利差也隨收益率上升,10年期國債與1年期國債之間的收益率差值由65bp上升至73.35bp。從年內來看,國債期限利差整體呈現震蕩走勢,截至9月27日,10年期與1年期國債之間的利差較年初上升約25.78bp。

2)信用債

在9月23日至27日當周,在市場情緒的帶動下,信用債收益率也同步上升。在AAA級債券中,5年期企業債、公司債和資產支持證券收益率分別上升2.01bp、0.48bp和0.93bp。在AA級債券中,5年期企業債、公司債、資產支持證券收益率分別上升6.81bp、5.34bp和1.9bp。

從信用利差來看,上周在AAA級債券中,企業債、公司債、資產支持證券與國債之間的利差分別下降0.27bp、1.8bp和1.35bp。在AA級債券中,上周企業債和公司債與國債之間的利差分別上升4.53bp和3.06bp,資產支持證券與國債之間的利差下降0.37bp。

四、股票市場

在9月23日至27日當周,A股融資總額為40.34億元,較前一周上升33.56億元。

從年內來看,今年A股累計融資2313.02億元,弱於往年同期。

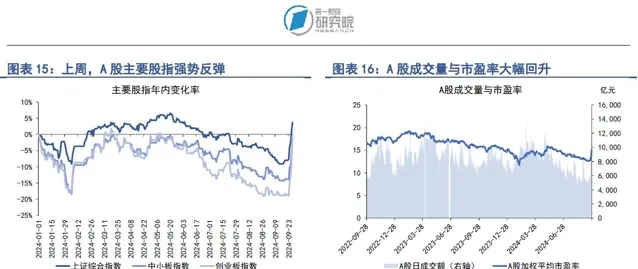

從二級市場來看,9月24日央行行長潘功勝宣布將創設新的結構性貨幣工具來支持資本市場,鼓勵增量資金進入股市,市場風險偏好快速上升,帶動股指強勢反彈,上周上證綜指上漲12.3%,中小板指上漲14.6%,創業板指上漲21.2%。A股成交量和市盈率也同步明顯改善,上周A股日均成交量達到1.26萬億元,較前一周均值上升123.9%,A股市盈率也從12.7上升至14.22,升幅達到12%。

1.一級市場

在9月23日至27日當周,A股融資總額為40.34億元,較前一周上升33.56億元。從A股融資4周捲動平均的數據來看,自去年四季度起,A股融資整體處於較低水平。從年內來看,今年A股累計融資2313.02億元,弱於往年同期。

2.二級市場

在9月20日至27日當周,A股主要股指均大漲,其中上證綜指上漲12.3%,中小板指上漲14.6%,創業板指上漲21.2%。從年內來看,上證綜指累計上漲3.8%,中小板指累計下跌0.5%,創業板指跌累計下跌0.3%,以股指同比增速減去10年期國債收益率所衡量的市場風險偏好明顯回暖。

從成交量來看,上周A股日均成交量為1.26萬億元,較前一周上升123.9%。從市盈率來看,上周A股加權平均市盈率為14.22,較前一周上升約12%。近期,A股融資與融券的差值保持在1.35萬億元,占A股總市值的比重約為1.76%。

(本文題圖來源:第一財經)

——

文 | 劉昕 第一財經研究院研究員

聯系我們 | [email protected]

(本文來自第一財經)