十年前,光通訊產業有個說法,「光通訊是中國高新技術與世界先進水平差距最小的領域之一。」彼時在細分的光裝置領域,華為已成為全球第一,中興和烽火位居前五;在光纖光纜領域,長飛成為全球第一,亨通、中天、烽火市場份額位居前列。不僅是市場份額領先,技術層面也不遑多讓,除了某些細分領域還存在短板,整體來看已達到一流水平。

光通訊產業鏈包括光裝置、光纖光纜、光模組三大板塊,其中光模組堪稱是光網路系統的心臟,盡管產業規模較小,但價值十分關鍵。業界也清醒地認識到,中國光模組產業實力有所不足,是整條產業鏈最弱的一環。光通訊行業市場機構LightCounting制作的2016年全球Top10光模組廠商中,中國僅有海信寬頻、光迅科技、旭創科技三家。

如今,這一短板已經在很大程度上補強:光模組行業研究機構Lightcounting釋出的2023年全球Top10光模組廠商中,中國已占7家,旭創科技更是力壓美國Coherent(收購了曾經的光模組老大Finisar),獨占全球第一。隨著旭創科技業績保持高速增長,2024年進一步拉大差距。

AI驅動,半年營收破百億

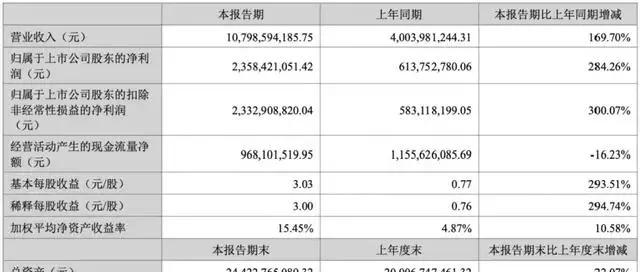

2014年,海康威視首次半年度營收突破百億元,此後更是一路狂奔,擊敗國內外對手,在安防監控領域穩居全球龍頭寶座。十年之後的旭創科技,也實作了歷史性突破:2024年上半年實作營業收入107.99億元,同比增長169.70%,超過2023年全年營收;歸屬於上市公司股東的凈利潤23.58億元,同比增長284.26%。

這一營收規模,不僅使得旭創科技穩居光模組行業第一,更歷史性超過了光纖行業龍頭。同時,旭創科技的營收絕大部份來自於光模組,業績十分紮實。長飛光纖、亨通光電、中天科技、烽火通訊,在只計算光纖光纜業務收入的情況下,半年度營收或預測性營收均未超過百億元,存在不小差距。

相比已經進入成熟期的光裝置和光纖光纜,光模組在2023年迎來了大發展時期。隨著大模型橫空出世,掀起算力基礎設施建設的軍備競賽,對用於數據中心光互聯的高速數通光模組需求顯著增長,且速率從400G迅速叠代到800G,再到1.6T。

資料顯示,2024年2季度北美四大互聯網雲公司微軟、Meta、谷歌、亞馬遜合計資本支出571億美元,同比增長66%, 環比1季度增長22%,增長的驅動力主要來自融入AI的互聯網推薦系統的升級、傳統雲端運算業務復蘇、AGI模型持續叠代等。這些都是旭創科技等中國光模組廠商的重要客戶或目標客戶,光模組需求也水漲船高。

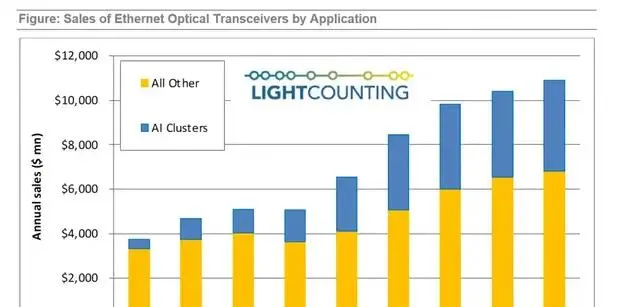

Lightcounting預測,2025年整個光模組行業將增長20%以上,2026-2027年增速還將維持在兩位數以上,2027年有望突破200億美元。其中,用於AI集群的數通光模組在2024年將翻一番以上,並一直延續到2025年-2026年。

從國內市場來看,政策層面對算力產業鏈不斷加碼,隨著國產芯片能力、大模型能力的提升、人工智慧套用的發展,國內算力基礎設施建設蓄勢待發。光模組作為算力環節中國產化程度高、技術儲備前沿的核心產品,在算力持續升級及需求大幅增長等因素的驅動下,將迎來快速增長。據Lightcounting預計,中國光模組市場規模有望從2023年的26.5億美元,提升至2029年的65億美元。

產業強鏈,還有最後一環

不僅是旭創科技,在AI驅動下,國內多家光模組企業的業績顯著上漲,包括即將被中資收購的索爾思光電。不過,有人歡喜有人愁:光模組業績驅動主要來自於AI智算,業務偏向電信市場的光模組企業的業績相對差一些,畢竟三大營運商都在降低資本開支,導致電信光模組市場需求不足,內卷嚴重。

而AI智算當前發展最好的是北美互聯網雲公司,這也帶來了一定的風險。旭創科技在2023年年報中也提示,「公司產品主要面向北美、歐洲等國家或地區,其部份關鍵原材料亦源自海外采購,若匯率或貿易政策發生重大變化可能會導致光模組產品需求減少,關鍵原材料采購難度增加。但目前公司與主要客戶和 供應商均建立了良好的長期合作關系,並透過外匯套期保值以及加快海外布局等方式應對相應風險。」

光模組行業此前規模較小,隨著近年來快速膨脹,已形成百億美元級的產值。作為一個高科技行業,考慮到當前的國際政經環境,確實需要防範非行業因素帶來的風險。以旭創科技為例,來自海外市場的營收占比接近90%,且主要是北美市場。與之類似的是通訊模組行業,隨著中國企業占據全球主導地位,去年以來開始遭到海外政治層面的幹擾。

同時,光模組行業也需要「強鏈」,補上最後一環——光芯片。目前在光裝置、光纖光纜領域,這一問題已基本解決,實作產業鏈自主可控。在光模組芯片領域,國內能夠批次制造中低端產品,但高端的雷射器、DSP數位訊號處理器等,嚴重依賴進口。

僅從商業層面看問題不大,畢竟光模組行業此前體量較小,而光芯片的開發叠代成本較為昂貴,導致了供應商相對集中。不過,隨著行業規模膨脹,光芯片的自主可控行程必須加速。

目前國內已有一些光芯片供應商和模擬芯片供應商,部份光模組廠商也有光芯片業務,例如源傑光電、光迅科技、廈門優迅等。光迅科技近日在業績說明會上就表示,公司中低速光芯片自供比例較高,自研高端光芯片在一些產品上開始了小批次商用,今年對高端光芯片的投入更大、擴產力度也更大。