(本文作者張明,中國社會科學院金融研究所副所長,國家金融與發展實驗室副主任)

一、全球經濟形勢現狀

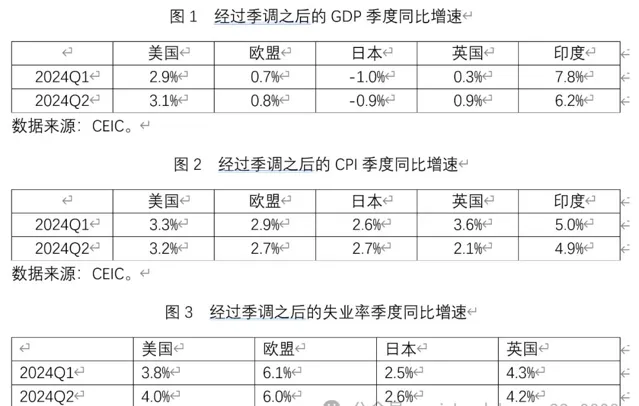

從圖1至圖3可以看出,第一,目前美國仍是全球增長最為強勁的發達經濟體,二季度美國經濟數據並未顯著惡化;第二,歐元區是目前增長壓力較大的發達經濟體,且持續受到地緣政治沖突的直接影響;第三,日本經濟今年以來基本面表現一般;第四,印度經濟繼續保持強勁增長。

二、各國央行貨幣政策變化

1、歐洲央行、英格蘭銀行、美聯準先後降息

2024年6月6日,歐洲央行宣布將三大關鍵利率均下調25個基點;

2024年9月12日,歐洲央行宣布將再貸款利率與邊際貸款利率分別下調60個基點(下調後分別為3.65%與3.9%),將存款利率下調25個基點至3.5%;

2024年8月1日,英格蘭銀行宣布降息25個基點至5.0%;

2024年9月18日,美聯準宣布降息50個基點,聯邦基金利率目前為4.75%-5.0%;

2、日本央行今年兩次加息

2024年3月19日,日本央行將政策性利率由-0.1%提高至0-0.1%;

2024年7月31日,日本央行將政策性利率由0-0.1%提高至0.25%

三、對美國經濟金融形勢的判斷

1、迄今為止美國經濟僅在邊際顯露疲態,且首次降息振幅較大。預計11月與12月美聯準分別降息25個基點。2025年有望進一步降息150個基點左右,2025年年底聯邦基金利率下降至3.0%上下。今年底10年期美國國債利率有望進一步下降至3.5%左右,明年底下降至2.5%-3.0%;

2、美國較為寬松的財政政策與貨幣政策邊際收緊形成了較好的搭配,有助於經濟軟著陸;

3、考慮到其他主要發達經濟體的經濟形勢與貨幣政策走勢,下一步美元指數下跌振幅有限,預計將在95-105區間內波動;

4、美國股市波動性有望加大。原因一是實體經濟增速下降可能降低上市公司盈利能力;二是「七姐妹」過高估值可能在特定事件沖擊下回落。但美聯準連續降息是穩定股市的一股政策力量;

5、目前來看美國金融體系暴發系統性金融風險的機率較低;

四、對歐洲與日本經濟金融形勢的判斷

1、歐元區目前增長動力較弱,且持續受到地緣政治沖突(俄烏沖突、巴以沖突以及近來的黎以沖突的影響),預計將持續降息,降息的頻次與振幅可能高於美國。這就決定了歐元兌美元匯率可能穩中走弱;

2、日元經濟基本面並不支持日本央行連續大幅加息,但如果比較日本與歐洲的基本面現狀,日本政策性利率有望逐漸由0.25%回升至1%上下。不過,近期原油等大宗商品價格下降,疊加日元近期兌美元匯率反彈,這有助於降低日本面臨的輸入性通脹壓力,使得日本央行加息的緊迫性進一步下降。隨著日元兌美元匯率近期升至140左右,短期內日元兌美元匯率有望重返雙向波動,繼續單邊升值的機率較低;

五、對大宗商品與黃金價格的判斷

1、布倫特原油價格最近下跌至每桶70-75美元上下。未來仍可能在每桶70-80美元區間內震蕩。一方面,全球經濟增長動力走弱,是油價不會顯著上漲的主要原因。另一方面,近期中東地緣政治風險有所增強,這是油價不會單邊回落的主要原因;

2、考慮到全球地緣政治經濟風險將會持續處於高位,且美元武器化嚴重損害了美國國債的聲譽,因此黃金價格仍可能在中期內叠創新高,到未來特定時點,全球金價突破每盎司3000美元並非不可能。然而,由於過去一段時期黃金價格上漲過於單邊且陡峭,未來一段時間內黃金價格的波動性將會顯著增強;

六、對中國的影響

1、美聯準步入降息周期,且首次降息就高達50個基點,這顯著拓展了中國政府貨幣政策的操作空間,中國央行應果斷下調LPR利率(例如一次性下調50個BP)或盡快顯著下調存量房貸利率(考慮到目前平均存量房貸利率要比新增房貸利率高100個BP左右,應一次性下調存量房貸利率50個BP),以降低微觀主體借貸成本,降低住房抵押貸款的提前還款率,穩定二手房交易市場;

2、近期,人民幣兌美元市場匯率由7.3左右上升至7.0上下。人民幣匯率反彈其一與美元指數回落有關,其二與出口商在匯率波動預期變動下大規模結匯有關,其三與近期中國貨物貿易順差顯著擴大有關。但考慮到當前中美經濟基本面差異,以及國內資產價格調整尚未結束,在當前基礎上,人民幣兌美元匯率難以繼續顯著升值,重新進入雙邊波動是大機率事件。中國央行應提高對匯率雙向波動的容忍度,降低對匯率波動的幹預;

3、目前中國十年期國債收益率已經回歸至2%左右。當前中國政府加大國債發行力度有兩大意義:一是由中央政府以較低成本加杠桿,來為實體經濟增長提供必要支撐(例如促進基建投資、擴大居民消費、實施地方政府債務置換、加大對股市與房市提振力度等);二是避免讓長期國債利率過快單邊下跌,以形成新的金融風險。

4、當前,一方面要擴大國內消費,另一方面要防範化解系統性金融風險,一個重要選項,就是盡快讓中國股票市場轉跌為升。股市的回升一方面能夠透過正向財富效應刺激消費、提振消費者信心;另一方面能夠拓寬上市公司融資渠道,降低企業融資成本。此外,股市長期健康發展還有助於做好科技金融、養老金融等大文章。建議一是加大社保基金理事會等政府性投資機構對股市的投資,尤其是加大對估值偏低的藍籌龍頭股的投資;二是考慮透過發行特別國債,募集2萬億左右資金來成立中國股市平準基金。當前中國股市在上市公司治理、加強監管與投資者保護方面已經做出了很多制度完善工作,一旦在政府投資者的引導下,市場情緒反轉,那麽中國股市就可能走出新一波行情。當然,股市反彈的兩大前提,一是宏觀經濟基本盤的趨穩反彈,二是房地產市場的及時止跌,三是改革訊號的落地落實。

本文轉自張明宏觀金融研究,僅代表作者觀點。