隨著生活水平的提高和消費觀念的轉變,越來越多的年輕人開始追求高品質的生活方式和個人化的消費體驗。他們更願意提前消費,享受當下,這種消費觀念的轉變,為「先享後付」等新型消費模式提供了廣闊的市場空間。

截圖央視財經

「先享後付」作為一種新型消費模式迅速崛起,然而,其背後的亂象也逐漸浮出水面。近日,據央視等媒體報道,眾多平台利用消費者的信任,誘導其選擇「先享後付」,實則暗藏諸多陷阱,導致消費者權益受損。據悉,不少平台與多家金融科技公司緊密合作,透過為平台提供「先享後付」服務,從中賺取高額手續費和利息。

其中不乏螞蟻花唄、京東白條、蘇寧任性付等知名金融平台,均與多家電商平台、線下商戶等合作,推出了「先享後付」服務。這些金融科技公司利用大數據、人工智慧等技術手段,對消費者進行精準畫像,從而為其量身客製「先享後付」方案。然而,在實際操作中,這些方案往往伴隨著高額的利息和違約金,一旦消費者逾期未還款,將面臨巨大的經濟壓力。

此外,金融科技公司與平台之間的合作,還涉及復雜的利益分配機制。平台透過為金融科技公司導流,獲取高額的傭金收入;而金融科技公司則利用平台的使用者資源,不斷擴大其業務規模。這種合作模式看似雙贏,實則卻以犧牲消費者權益為代價。

「先享後付」背後藏著哪些套路?

近年來,「先享後付」作為一種新興的消費模式,在市場上迅速擴充套件,吸引了大量消費者的目光。近日,隨著央視報道,#先享後付背後藏著哪些套路#的詞條沖上了百度熱搜榜.

「先享後付」模式,顧名思義,就是消費者在購買商品或服務時,可以先享受商品或服務,之後再進行分期付款或者延遲支付。這種模式特別適用於那些希望提前獲得產品但又不想一次性支付全額費用的使用者。然而,在實際操作中,「先享後付」卻逐漸演變成了一種變相的分期貸款模式。一旦消費者簽約,不僅要承擔高額利息,還可能面臨因提前解約或未付款項而被追究的法律責任。央視的曝光引發了社會對「先享後付」模式的廣泛討論,也讓相關監管部門的關註度提升。

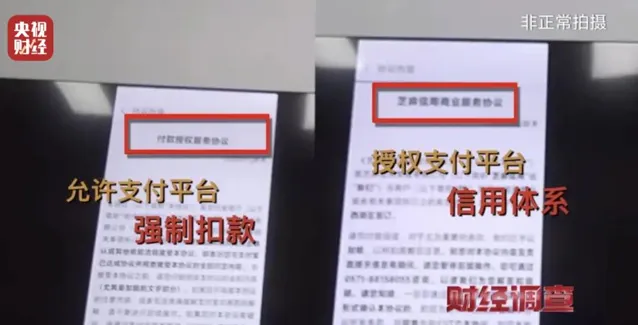

據央視報道,消費者在先享後付中踩過的坑不勝列舉。商家往往不會明確告知消費者這是一種分期貸款形式,甚至刻意規避提及利息和違約金問題。消費者在簽約時,往往被商家的「緊迫感」話術所迷惑,沒有充分了解協定內容,就盲目簽約。一旦消費者想要解約或未按時還款,就會面臨高額的違約金和利息。有消費者在嘗試聯系門店解約時,被以「合約已生效,不可取消」為由拒絕,甚至被要求支付違約金。這種資訊隱瞞的行為,嚴重侵犯了消費者的知情權。

截圖來自央視財經

其次,「先享後付」協定中常常隱藏著諸多不利條款,如強制扣款、違約金等。這些條款往往被商家以不起眼的方式標註在協定中,消費者稍有不慎就會掉入陷阱。一旦消費者想要解約或未按時還款,就會面臨高額的違約金和利息。這種合約霸王條款,讓消費者一旦簽約,就難以結束。

圖片來自央視

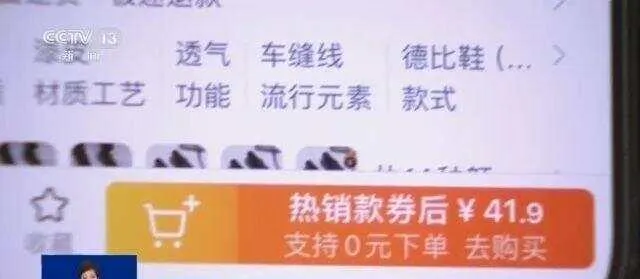

此外,商家在推薦「先享後付」時,往往會極力推銷高額套餐,並透過分期付款的方式降低每期還款金額,以此吸引消費者。然而,這些高額套餐往往超出了消費者的實際需求,導致消費者陷入不必要的經濟負擔。同時,商家還會透過操作不透明的方式,侵犯消費者的私密。在簽約過程中,商家有時會試圖控制消費者的手機進行操作,導致消費者無法充分了解協定內容。這種行為不僅侵犯了消費者的知情權,還可能導致消費者的個人資訊泄露。

平台與金融巨頭的共贏遊戲?

在國內市場,由於信用卡使用者群體相對有限,互聯網金融巨頭們抓住了這一機遇,紛紛布局信用支付領域。支付寶、京東白條、蘇寧任性付等金融科技公司,透過與電商平台的緊密合作,推出了各具特色的「先享後付」服務。這些服務不僅降低了消費者的購買門檻,還顯著提高了電商平台的成交轉化率,從而帶動了平台收入的增長。然而,這一模式的快速擴張,也逐漸暴露出其潛在的弊端。

從金融科技公司的角度來看,「先享後付」服務無疑是一塊誘人的蛋糕。它們透過為電商平台提供接入服務,按照消費金額的一定比例(通常是3%到6%)收取手續費,從而實作了可觀的盈利。為了獲取更多利益,代理商們不遺余力地推廣這一服務,甚至有時不惜誇大其宣傳效果,將消費者的利益置於次要地位。

對於消費者而言,「先享後付」服務看似提供了極大的便利,允許他們先體驗後付款,甚至享受分期付款的免息優惠。然而,這背後卻隱藏著高額的違約金和利息風險。一旦逾期未還款,消費者將面臨沈重的經濟負擔。此外,這種支付方式還可能誘導消費者過度消費,陷入「消費陷阱」。

商家雖然能夠透過「先享後付」服務吸引更多消費者,提高銷售額,但並非所有的商家都能從中受益。花唄的數據顯示,超過一半的客戶額度小於2000元,超過30%的使用者額度小於1000元,且有四分之三的使用者從未支付過手續費或利息。國際同行Afterpay的財務數據也顯示,盡管其7成收入來自商戶,但公司至今未能實作盈利。

於電商平台而言,「先用後付」功能旨在透過讓消費者體驗產品後再決定購買來增加銷量,但其實施中的不對稱性卻給商家帶來了麻煩。高退貨率和試用期間商品損耗導致營運成本增加,擠壓了商家的利潤空間。

盡管盈利能力有限,但這些金融工具仍受到市場的追捧,原因在於它們能夠「帶貨」和「帶量」。以美團月付為例,該服務在試營運期間顯著提升了使用者的訂單量和交易金額,使用者對月付的使用意願也在不斷增強。此外,這些工具尤其受到年輕使用者的青睞,如90後和95後使用者更傾向於使用美團月付,且在三四五線城市的使用者開通意願和還款表現甚至超過一二線城市使用者。

盡管存在諸多隱憂,但「先享後付」模式仍因其強大的「帶貨」和「帶量」能力而受到市場的追捧。特別是在年輕使用者群體中,如90後和95後使用者,他們更傾向於使用這種新型支付方式。

值得註意的是,「先享後付」模式的快速擴張,已經對傳統銀行信用卡業務構成了威脅。在國內市場,花唄等金融工具正在不斷擴充套件邊界,觸碰到傳統銀行信用卡的客群安全邊際。在國外市場,Afterpay與Google Pay的合作也為美國實體零售店提供了分期付款服務,進一步侵蝕了傳統銀行信用卡的市場份額。

當前來看,盡管「先享後付」作為一種新型支付方式,適應了現代消費趨勢,但同時,監管部門需加強監管,完善相關法律法規,為消費者創造更安全、便捷的消費環境,確保「先享後付」模式能夠真正為消費者帶來便利。

本文系觀察者網獨家稿件,未經授權,不得轉載。