(本文作者宋雪濤,天風證券宏觀經濟首席分析師)

中國有 14 億人口,其中 7.8 億是勞動人口(經濟活動人口),而這 7.8 億勞動人口的收入存在一定分化。

前國家稅務總局副局長許善達曾表示,目前個稅繳納人數不過 1 億人,據此估算納稅人數占就業人口的比重不到 13%,占全國人口的比重不到 8%。

這意味著在中國如果你交稅了(個稅起征標準為 5000 元,考慮個稅抵扣,月收入水平可 能會高於個稅起征點數千元),你的收入水平在就業人口裏就能排到 13%,在總人口裏能排到前 8% 。所以相對而言,在中國,能夠繳納個稅的人並不算多。

中國居民月可支配收入平均在 3268 元左右,就業人員可支配收入在 6231 元左右,大多數人既不到繳納個稅的水平,也和財產性收入、居民加杠桿的關系不大。

所以如果從個體感受推導整體,那麽可能會存在很大偏差。

一、分化的消費

過去幾個月,國內的消費數據引發市場關註。

首先是地域上的差異。

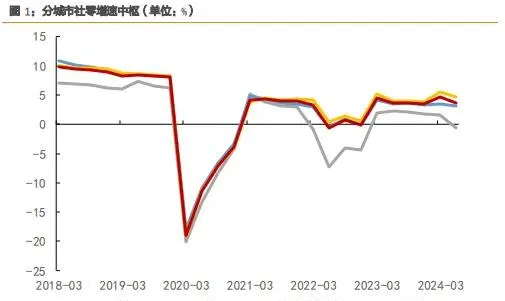

一線城市的消費數據明顯比全國差得多。上個月我們的報告提到了,6 月 4 個一線城市消費增速為負,上海 6 月社零同比為-9.4%,廣州為-9.3%,北京為-6.3%,深圳為-2.2%。

一線和全國的消費增速差異實際上在疫情結束後就開始出現。2023 年一線城市和全國社零增速的差異在 1-3 個百分點,2024 年差異拉大到 3-5 個百分點。

2024 年上半年,一線城市社零同比-0.7%,二線城市社零同比 3.1%,三四線等城市社零同比 4.6%。東部地區社零增速 2.7%,西部地區社零增速 3.7%,中部地區社零增速 5%。

其次是限額以上和限額以下的差異。

7 月限額以上社零同比為-0.1%,限額以下是 4.5%。6 月限額以上社零同比為-0.6%,限額以下是 3.9%。限額以下社零增速明顯高於限額以上零售,6 月和 7 月也都是靠限額以下社零把整體增速拉到了正增長。

限額以上企業規模往往較大(如零售業年主營業務收入需要在 500 萬以上,住宿和餐飲業 年收入需要在 200 萬以上),主要是連鎖品牌和大型商業,限額以下則包括了街邊小店、個體商戶等企業,這是低能階城市消費和鄉村消費的主要供給方,代表了真正的人間煙火氣和廣大的下沈市場。

這反映出中國今天消費的復雜性。一二線城市感受到的是消費增速低迷,甚至上海一度快接近兩位數負增長,但在三四五六線城市鄉村還有更大的下沈市場,那裏反而呈現出的是依然韌性甚至旺盛的消費需求。

二、背後的原因很大程度與房價和收入有關。

消費分化的背後是居民收入和資產端的分化。

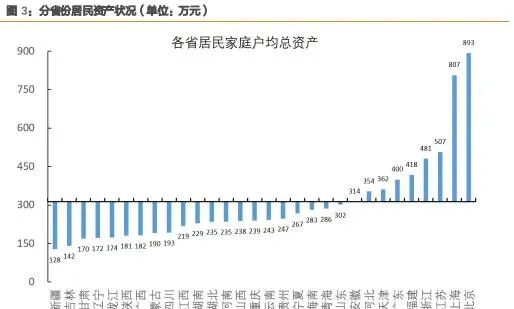

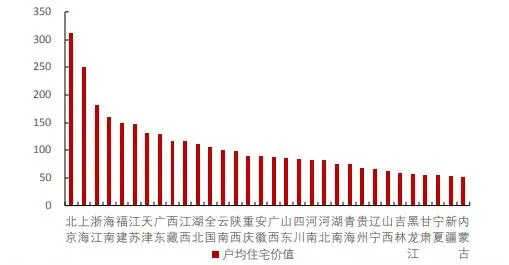

從資產端來看,房地產是居民最主要的資產,央行數據顯示 2019 年戶均住房資產為 187.8 萬元,占居民家庭資產的 59.1%。

過去一年,一線城市房價相比二三四線城市,跌得更晚,也跌得更快。2024 年 7 月統計局數據顯示一線城市二手住宅價格同比下跌 8.8%,二線、三線城市同比分別下跌 8.2%、8.1%。另外,相比於三四線城市,一線城市房價在 2023 年前後才開始明顯下行(深圳房價下行 相對較早),但下行振幅較快,目前北京、上海、深圳、廣州房價相較於此前最高點跌幅均超過了 20%。

2024 年 7 月全國房價已經跌回至 2017 年的水平,相比於 2021 年下跌了 12.6%,相比於 2019 年下跌了 10.2%。根據商品房銷售面積估算,大約有 46.1%的購房者出現了資產凈損失。

一、二線城市由於房價更高,資產凈損失的規模也更大。其中,中國最大的住房資產凈損失群體,可能是 2017-2023 年期間的一、二線城市購房者。

根據貝殼研究院釋出的【2021 年新居住消費調查報告】,中國 35 個大中城市新房和二手房購房者平均年齡約為 33.3 歲,具體到一線城市,新房和二手房購房者的平均年齡約為 34.4 歲和 35.1 歲。

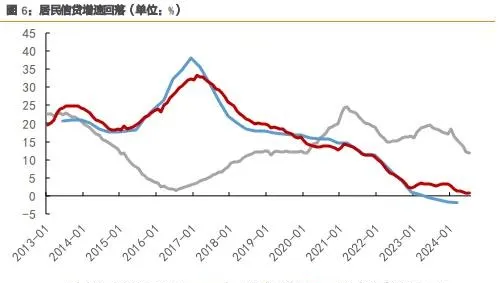

上面所說的 2017-2023 年期間的一二線城市購房群體,主要是 90 後的初次購房群體和 80 後的改善換房群體。這也是中國負債比重最高的群體。

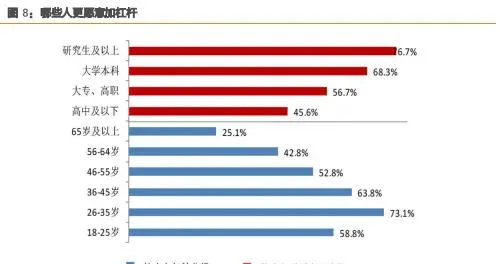

央行 2019 年調查數據顯示,居民家庭負債集中於中青年和高學歷家庭。受調查家庭中,戶主年齡為 26-35 歲的家庭負債參與率最高(有負債家庭數/總家庭數),為 73.1%;隨著年齡增長,家庭負債參與率逐漸下降,戶主年齡為 65 歲及以上的家庭負債參與率最低,為 25.1%。中青年群體的戶均債務規模、資產負債率、債務收入比也都高於其他家庭。

所以一二線城市的 80 後和 90 後,既是購房主力,也是負債主力,在房價下跌的過程中,承受了最多的凈資產損失。

不同年齡、不同城市的居民,不僅資產增速和負債水平存在分化,收入增速也存在分化。

上半年個人所得稅增速-5.7%(占就業人數不到 9%),但居民可支配收入增長 5.4%;可支配收入的中位數增速高於平均增速 0.5 個百分點。這些反映出一個事實:高收入群體的收入增速低於中低收入群體的收入增速。

統計局數據顯示,經營性收入和薪資性收入在近兩年間的增速,明顯好於財產性收入。

今年上半年經營性收入增速為 6.4%,在各種收入中增長最快,高於財產性收入 4.3 個百分點。薪資性收入同比增長 5.8%,變化相對較小。

財產性收入(利息收入、出租房屋收入等)大幅回落對高收入群體的影響更大。

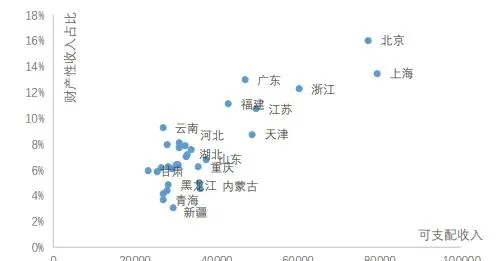

2019 年央行報告顯示總資產前 20%家庭的金融資產持有率為 87.9%,後 20%家庭的持有率僅有 29.8%。北京、上海、廣東的財產性收入占可支配收入的比重為 16%、13.5%、13%,寧夏、 青海、吉林、遼寧等地居民財產性收入占比僅 3.1%、3.7%、4.4%、4.5%。

相比中高收入群體,低收入群體更依賴勞動所得的薪資性收入和經營性收入,這兩類收入占比高出中高收入群體 4.98 和 3.62 個百分點,其中薪資性收入占比為 68%。

高收入群體,面臨的是收入增速下降、住房資產凈損失(2017 年以來的購房者,主要集中在高收入群體)、債務參與率高等問題,體現為提前還貸和消費降級(限額以上的社零增速低)。

靠經營性收入和薪資性收入為主的中低收入群體,過去幾年沒有獲得杠桿驅動的資產增值, 但從 23 年開始收入改善,體現為大眾消費旺盛(限額以下的社零增速高)和服務消費高增(2023 年服務零售同比增長 20%,2024 年 7 月累計同比增長 7.2%,顯著高於社零增速)。以農民工為例,2023 年以來就業情況的好轉對收入和消費形成支撐,2023 年以來農民工調查失業率低於城鎮調查失業率 0.4 個百分點。

中國很大很復雜,不能從一線城市高收入群體的單一視角去觀察中國。從微觀體感去推知宏觀情況,在今天正在快速轉型的中國並不適用,我們依然要從宏觀這個集合概念出發, 來理解經濟轉型的過程。

三、一些調查數據也提供了很好的補充。

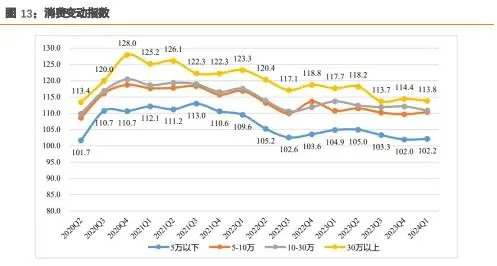

第一個調查是西南財大的中國家庭經入戶調查,2024 年高中低各收入分組家庭的消費整體增加,但最高收入和最低收入分組家庭的區別很大。

30 萬以上年收入家庭今年一季度的消費變動指數低於 2023 年四季度水平,但是 5-10 萬 元和 5 萬元以下年收入家庭的消費變動指數高於 2023 年四季度水平。

西南財大調查數據再次證明了前面的發現:一二線城市高收入有貸款家庭的消費增速持續回落,廣大中低收入家庭的消費持續恢復。

另一個調查數據來自麥肯錫,這個報告在過去幾個月流傳廣泛。麥肯錫調查了 11930 個樣本,涵蓋 1234 線城市和農村,高中低收入和各個年齡段,主要內容是被調查者的日常消費占比和未來消費預期。

消費預期最悲觀的群體是一二線城市的三四十歲的「千禧一代」,即 80 後、90 後,這個群體經歷了房價的快速上漲,但是普遍帶有杠桿,買房需要貸款,經歷了房價的快速上漲和下跌。

消費預期最樂觀的群體是 58-65 歲的中高收入銀發階層和 25 歲以下的 Z 世代。銀發階層不僅沒有債務負擔,還有可觀的退休金收入,住房資產基本是靠分配或改造補償,而不是加杠桿購買,所以沒有太大負擔。

Z 世代(00 年以後出生)剛剛開始工作,有些甚至還沒開始工作,他們的父母是 42-57 歲 的 X 世代(60 後、70 後),父母購房時價格很便宜,貸款負擔不大,房產又出現了比較大的增值,因此 Z 世代還沒到開始負債的時間,資產上可能又有父母的支持,所以麥肯錫調 查顯示這個群體的消費預期也很樂觀。

另外,中高收入的三線城市的中年人(42-57 歲)和中老年人(58-65 歲)也是中國最樂觀的群體。三線城市的生活成本相對較低,房價也低,不需要杠桿買房,過去兩年的房價 下跌對三線城市的影響小於一二線城市,即使住房資產縮水,也沒有明顯的負擔感,所以普遍對未來日常消費增長預期較高。

人間煙火氣與消費降級是兩個群體,或許悲歡並不相通。

(本文僅代表作者個人觀點)

風險提示:

收入變動超預期、資產降幅超預期、消費變動超預期。