天銘科技:新設主體重新收購可以解決外匯登記問題麽?

——新設主體終止原返程投資行為

【發行人概述】

杭州天銘科技股份有限公司(以下簡稱「天銘科技」或「發行人」)於2022年7月6日透過北交所上市委審議。天銘科技主要從事絞盤、電動踏板等汽車越野改裝件的設計、研發、生產和銷售。

【反饋回復】

根據申請材料:(1)天銘科技的前身天銘有限,系由華立電機廠、香港天銘於2000年 4 月共同出資設立的中外合資經營企業。浙江省人民政府向天銘有限頒發了【中華人民共和國台港澳僑投資企業批準證書】。(2)香港天銘是張松透過杭州裕銘和香港裕銘控股的公司。2021年6月30日國家外匯管理局富陽支局於出具的【復函】稱張松透過香港天銘出資設立發行人前身未辦理相關外匯登記,構成返程投資,未按照有關規定辦理特殊目的公司標識及返程投資登記事項,不符合外匯管理相關法律法規的規定。(3)2020年12月30日,受讓方張松與轉讓方香港天銘簽訂【股份轉讓協定】,約定香港天銘將其的發行人 11,621,992 股股份以人民幣 40,095,872.40 元的價格透過特定事項協定轉讓的方式轉讓給張松。【股份轉讓協定】對股權轉讓價款的支付方式具體約定如下:「1)本協定簽訂後,第一筆支付的金額為受讓方代墊的稅務局核定的稅金金額;2)剩余股權轉讓價款由轉讓方與受讓方協商在10年內分期付清,第二筆轉讓款為剩余股權轉讓價款的10%,由受讓方於2025年12月31日前支付完畢,在2030年12月31日前,受讓方需支付完畢除去第一筆、第二筆轉讓價款外的其余股權轉讓款;3)若調整付款日期,各方可另行協商。」張松已於2021 年3月8日就本次特定事項股權轉讓代扣代繳稅金165.94萬元,履行完畢第一筆金額的支付義務。

請發行人:(1)結合張松仍對香港天銘持股 95%並擔任其董事的情況,進一步核查並說明張松構成的返程投資是否存在因違法違規被處罰的情形,是否可能影響發行條件。(2)結合張松與香港天銘的【股份轉讓協定】,說明張松受讓香港天銘股權價格是否合理,張松支付股權轉讓款的計劃與支付能力,說明張松是否存在出資不實,是否違反稅法等相關規定。(3)說明本次股權變動的原因,是否存在規避控股股東相關權利義務的情形。(4)結合杭州裕銘、香港裕銘和香港天銘的具體業務開展情況,說明前述主體與發行人是否存在同業競爭。

請保薦機構、發行人律師對上述問題進行核查並行表明確意見,請申報會計師對問題(2)核查並行表明確意見,並說明核查過程、核查方式、核查結論及其依據、理由。

回復:

(一)張松構成的返程投資是否存在因違法違規被處罰的情形,是否影響本次發行條件

1、核查過程

(1)查閱香港天銘和香港裕銘的商業登記證、周年申報表、杭州裕銘的工商資料、【香港法律意見書】及上述股東出具的調查表,核實張松間接持有香港天銘 95%的權益並擔任其董事的情況;

(2)查閱發行人和杭州裕銘的工商檔案、【香港法律意見書】關於香港天銘歷史沿革的描述、杭州裕銘2015年9月就其投資香港裕銘所辦理的外匯登記業務憑證,核實張松返程投資發行人的過程,以及杭州裕銘對外投資的外匯登記情況;

(3)查閱國家外匯管理局富陽支局(以下簡稱「富陽外管局」)於2022年5月11日就張松返程投資天銘科技外匯登記事宜出具的【復函】,了解外匯部門關於張松返程投資的意見以及會否給予處罰;

(4)在國家外匯管理局網站、中國證監會網站、中國證監會證券期貨市場失信記錄查詢平台網站、信用中國等互聯網網站檢索張松的相關資訊,核實張松是否存在因返程投資受到處罰的情形。

2、核查結果

(1)張松持有香港天銘 95%權益並擔任香港天銘董事

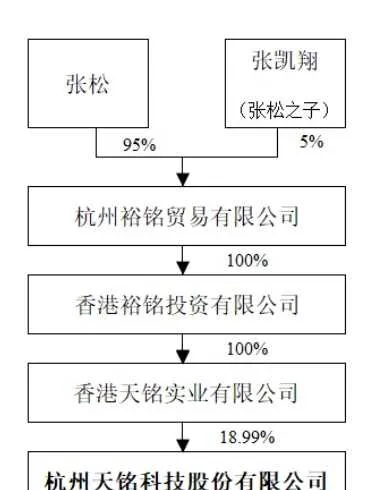

截至本補充法律意見書出具日,張松持有杭州裕銘95%的股權,杭州裕銘持有香港裕銘100%的股權,香港裕銘持有香港天銘100%的股權,張松擔任香港天銘的董事。前述持股關系具體圖示如下:

(2)張松返程投資的形成及解除,及外匯主管部門就相關事項的復函

1999年6月,張松作為主要創始股東設立香港天銘。2000年4月,香港天銘與華立電機廠共同出資成立天銘有限。

【關於境內居民透過境外特殊目的公司融資及返程投資外匯管理有關問題的通知】(匯發[2005]75號,2014年7月4日廢止)第八條規定:「本通知實施前,境內居民已在境外設立或控制特殊目的公司並已完成返程投資,但未按規定辦理境外投資外匯登記的,應按照本通知規定於2006年3月31日前到所在地外匯局補辦境外投資外匯登記」 。【國家外匯管理局關於境內居民透過特殊目的公司境外投融資及返程投資外匯管理有關問題的通知】(匯發[2014]37號)第十二條規定:「本通知實施前,境內居民以境內外合法資產或權益已向特殊目的公司出資但未按規定辦理境外投資外匯登記的,境內居民應向外匯局出具說明函說明理由。外匯局根據合法性、合理性等原則辦理補登記,對涉嫌違反外匯管理規定的,依法進行行政處罰」。張松的前述投資行為未按照該等規定補辦境外投資外匯登記。

為解決前述未辦理境外投資外匯登記的瑕疵,2015年7月7日,張松作為主要股東之一設立杭州裕銘;2015年7月30日,杭州裕銘透過其全資香港子公司香港裕銘間接收購了香港天銘 100%的股權。就上述股權收購,杭州裕銘已於2015年9月17日按照【境內機構境外直接投資外匯管理規定】(匯發[2009]30號)的規定辦理了境外投資外匯登記手續。

2022年5月11日,富陽外管局出具【復函】確認: 自杭州裕銘間接收購香港天銘 100%權益時起,張松個人境外投資香港天銘的行為已終止,不再給予行政處罰;杭州裕銘間接收購香港天銘 100%權益,相關外匯業務已經辦理了登記,符合相關法律法規的規定;截至 2022年5月10日,富陽外管局對張松、發行人、杭州裕銘不存在行政處罰記錄。

根據公安機關開具的無犯罪記錄證明、張松出具的調查表並經本所律師查詢國家外匯管理局網站、中國證監會網站、中國證監會證券期貨市場失信記錄查詢平台網站、信用中國等互聯網網站,張松不存在因返程投資被處罰的情形。

3、核查意見

基於上述核查,本所律師認為:張松返程投資的情形已經終止,張松不存在因返程投資被處罰的情形;先前存在的張松返程投資的情形不會影響本次發行條件,不構成本次發行的實質性障礙。

【律證分析】

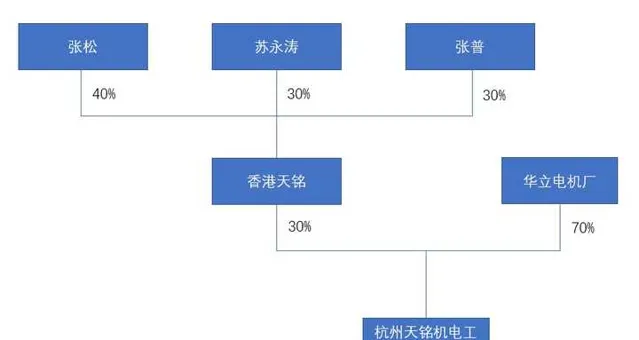

天銘科技設立時的股權結構如下:

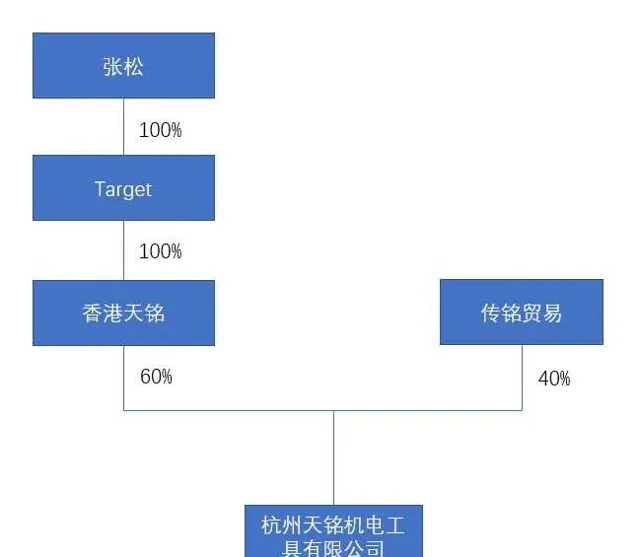

發行人的實控人張松於1999年開始在境外設立公司後返程投資時未辦理外匯登記,後來亦未補辦手續,直至2015年,發行人對此事項采取了應對措施,當時發行人的股權結構如下:

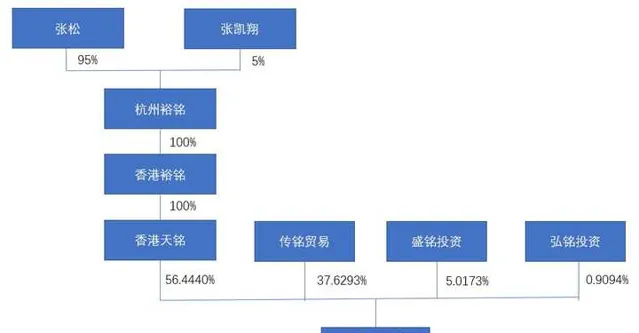

發行人采取的解決方案是,張松與其子張凱翔於2015年共同新設一家境內公司杭州裕銘,透過杭州裕銘設立全資香港子公司香港裕銘,然後透過香港裕銘間接收購了Target持有香港天銘100%的股權。同時盛銘投資、弘銘投資(高管、員工持股所設的有限合夥企業)對發行人增資。本次變更後的股權結構如下:

對於本次股權收購,境內公司杭州裕銘辦理了境外投資外匯登記手續。

發行人取得了當地外管部門的書面確認:自杭州裕銘間接收購香港天銘 100%權益時起,張松個人境外投資香港天銘的行為已終止,不再給予行政處罰;杭州裕銘間接收購香港天銘 100%權益,相關外匯業務已經辦理了登記,符合相關法律法規的規定。

天銘科技案例中,發行人透過新設公司再次收購的方式,終止了原來的境外投資及返程投資行為,而用新的主體就本次境外投資行為辦理了外匯登記,不得不說這是一個比較取巧的方式,關鍵是取得了主管部門的書面確認檔,也就是說,當地主管部門亦認可了發行人這種方式,確認不會對之前的行為予以行政處罰。筆者認為,這種方式,或許比直接登出再新設主體的方式會更便利。

【參考法規檔】

【國家外匯管理局關於境內居民透過特殊目的公司境外投融資及返程投資外匯管理有關問題的通知】 (匯發〔2014〕37號,2014.07.04生效)

一、本通知所稱「特殊目的公司」,是指境內居民(含境內機構和境內居民個人)以投融資為目的,以其合法持有的境內企業資產或權益,或者以其合法持有的境外資產或權益,在境外直接設立或間接控制的境外企業。

本通知所稱「返程投資」,是指境內居民直接或間接透過特殊目的公司對境內開展的直接投資活動,即透過新設、並購等方式在境內設立外商投資企業或計畫(以下簡稱外商投資企業),並取得所有權、控制權、經營管理權等權益的行為。

本通知所稱「境內機構」,是指中國境內依法設立的企業事業法人以及其他經濟組織;「境內居民個人」是指持有中國境內居民身份證、軍人身份證件、武裝警察身份證件的中國公民,以及雖無中國境內合法身份證件、但因經濟利益關系在中國境內習慣性居住的境外個人。

本通知所稱「控制」,是指境內居民透過收購、信托、代持、投票權、回購、可轉換債券等方式取得特殊目的公司的經營權、收益權或者決策權。

三、境內居民以境內外合法資產或權益向特殊目的公司出資前,應向外匯局申請辦理境外投資外匯登記手續。境內居民以境內合法資產或權益出資的,應向註冊地外匯局或者境內企業資產或權益所在地外匯局申請辦理登記;境內居民以境外合法資產或權益出資的,應向註冊地外匯局或者戶籍所在地外匯局申請辦理登記。

境內居民個人應送出以下真實性證明材料辦理境外投資外匯登記手續:

(一)書面申請與【境內居民個人境外投資外匯登記表】。

(二)個人身份證明檔。

(三)特殊目的公司登記註冊檔及股東或實際控制人證明檔(如股東名冊、認繳人名冊等)。

(四)境內外企業權力機構同意境外投融資的決議書(企業尚未設立的,提供權益所有人同意境外投融資的書面說明)。

(五)境內居民個人直接或間接持有的擬境外投融資境內企業資產或權益,或者合法持有境外資產或權益的證明檔。

(六)在前述材料不能充分說明交易的真實性或申請材料之間的一致性時,要求提供的補充材料。

境內機構按【國家外匯管理局關於釋出<境內機構境外直接投資外匯管理規定>的通知】(匯發[2009]30號)等相關規定辦理境外投資外匯登記手續。

境內居民辦理境外投資外匯登記後,方可辦理後續業務。

十二、本通知實施前,境內居民以境內外合法資產或權益已向特殊目的公司出資但未按規定辦理境外投資外匯登記的,境內居民應向外匯局出具說明函說明理由。外匯局根據合法性、合理性等原則辦理補登記,對涉嫌違反外匯管理規定的,依法進行行政處罰。

【關於釋出境內機構境外直接投資外匯管理規定的通知】 (2009.08.01生效)

第二條 本規定所稱境外直接投資是指境內機構經境外直接投資主管部門核準,透過設立(獨資、合資、合作)、並購、參股等方式在境外設立或取得既有企業或計畫所有權、控制權或經營管理權等權益的行為。

第六條 外匯局對境內機構境外直接投資及其形成的資產、相關權益實行外匯登記及備案制度。

境內機構在向所在地外匯局辦理境外直接投資外匯登記時,應說明其境外投資外匯資金來源情況。

第二十一條 境內機構在香港特別行政區、澳門特別行政區和台灣地區進行直接投資的,參照本規定進行管理。