作者|趙玲,編輯|顧謹豐

來源:巨豐投顧、好股票套用

公司是國內三大高壓開關裝置研發、制造基地之一,具有生產全系列、交直流開關,特別是交直流超高壓、特高壓開關的資質及豐富的執行業績,轉歸國家電網旗下,經營管理和技術實力將得到進一步提升。公司產品覆蓋72.5-1100KV所有電壓級。公司是國內第一個在歐洲獲得EPC總包的電網裝置公司、特高壓建設的主要受益者之一。

公司2023實作營收110.77億元,同比增長19.44%,實作歸母凈利潤8.16億元,同比增加284.6%;2024Q1實作營收110.77億元,其中2023Q2實作歸母凈利潤20.44億元,同比增加4.47%,歸母凈利潤2.3億元,同比增長52.69%,公司業績保持高增,且略超市場預期。

2023年毛利率為21.38%,2024Q1公司毛利率達25.22%,毛利率進一步提升。

2023全年特高壓開工「4直2交」,較2022年「0直4交」大幅提升,公司在組合電器領域市占率遙遙領先,報告期內成功研制國際首台550千伏高速斷路器、國內首台±800千伏直流高速開關、550千伏80千安大容量開關等高端裝備並實作工程套用。具有劃時代意義的國際首台252千伏真空柱式斷路器透過全部型式試驗,公司電網市場龍頭地位持續鞏固, 新簽合約同比增長44.20%。合約負債同比環比持續增加。 2024年特高壓有望繼續開工「4直2交」,電氣裝置市場有望保持強勁需求。

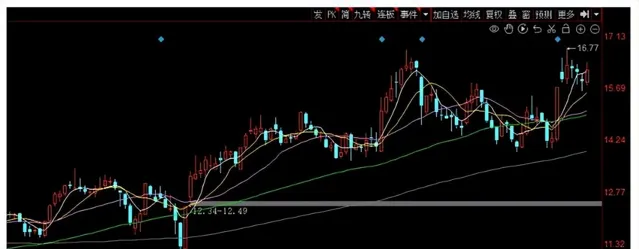

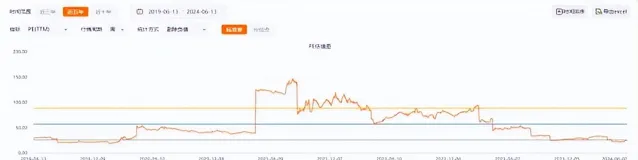

從近五年估值看,公司估值平均值在57.09倍,當下估值為24.01倍,估值遠低於均值附近,處於合理偏低水平。

免責聲明:以上內容僅供參考,不構成具體操作建議,據此操作盈虧自負、風險自擔