人工智慧行業一直都是資本關註的熱點,近年來,全球人工智慧發展迅速,市場對於人工智慧的熱情持續高漲。但隨著時間的推移,一張PPT打上AI標簽就能拿到融資的時代已經過去,AI的落地成為了人們關註的問題。

當潮水落去,才知道是誰在裸泳。在AI的賽道裏脫穎而出的商湯、雲從、曠視、依圖被冠以「人工智慧四小龍」的名號,這四家公司也在一段時間內積極的尋求IPO。

當初積極尋求IPO的四小龍,現在都怎麽樣了?

商湯科技赴港上市

前兩天,商湯科技上了熱搜榜,因在港交所遞交的招股書內顯示虧損243億元。商湯科技沖刺IPO的路上,讓人工智慧行業再次出現在人們的眼前。

其實早在去年年末,商湯就完成了最後一輪Pre-IPO募資,據稱商湯科技的當時的估值達到了120億美元,被譽為「全球最大AI獨角獸」。

作為全球最大AI獨角獸,商湯的巨額虧損真的屬實嗎?

根據商湯的招股書顯示,2018年——2021年上半年同期,凈虧損分別為34.33億元、49.68億元、121.58億元、37.13億元,三年半累計虧損243億元。比起曠視科技的165億元,商湯243億元的虧損可以算得上市四小龍第一了。

但同時,商湯也在招股書內標明,過去幾年的主要虧損是源於優先股的公允價值虧損,剔除這部份,調整後的價值虧損為28億元。

撥開虧損不看,商湯科技不管從營收、投入還是毛利率,都是毫無疑問的行業老大。

招股書顯示,商湯科技的收入2021年上半年為16.52億元,同比增長91.8%。四小龍中,收入排名僅次於它的曠視科技營收常年不足商湯科技的一半,雲從科技、依圖科技的收入更是被商湯科技以相差三倍的優勢遠遠甩開。

此外,商湯科技的毛利率指標同樣頗具競爭力,2021上半年毛利率為73%。與之形成對比的是雲從科技,雲從科技2018年主營業務毛利率僅為21.46%,盡管雲從一直在努力,但截至2020年也沒有突破50%。

高收入、高毛利率與高虧損,商湯科技這個行業一哥符合了AI行業最典型的特質,對於這一特質,商湯科技創始人湯曉鷗曾經做出回應:「我們不是燒錢的公司,是能賺錢的公司,可以自負盈虧,我們的融資不是用來燒的,而是做偉大的事。」

回過頭來看商湯的業務聚集,商湯科技業務涵蓋智慧商業、智慧城市、智慧生活、智慧汽車四大板塊,打造新型人工智慧基礎設施——SenseCore。

商湯科技將自己定位為「AI工廠」,而為了支撐整個「工廠」的不斷運轉,商湯科技投入了約50億元的資金用於建超算中心、開源核心演算法。

在AI芯片上,之前網傳的商湯自研芯片也在招股書內落實。招股書披露,商湯預計將此次募資60%投入研發,包括擴大AIDC算力、加強人工智慧芯片設計、自研現有芯片解決方案、提升模型有關能力和進一步開發產品等。

雲從搶跑「AI第一股」

從成立時間上看,雲從科技是四小龍中成立最晚的一家,從IPO的競爭賽道上,雲從也不是最早送出申請的公司。但排在第三位送出IPO申請的雲從,在2021年7月22日上交所成功過會,成為了四小龍中第一個上市的公司。

AI公司的財報有虧損已經見慣不慣了。從招股書披露的財報看,雲從同樣也有虧損的情況,但比起商湯科技的巨額243億元,截至2020年末,雲從科技累計虧損的14億元已經是小巫見大巫了。

成功上市後的雲從科技,在按照其規劃的計劃進行著。目前來看雲從的主要方向是提供高效人機協同作業系統和行業解決方案的人工智慧。

具體來說,人工智慧解決方案面向智慧金融、智慧治理、智慧出行、智慧商業四個領域提供綜合解決方案,為不同客戶提供客製化軟體開發服務。人機協同作業系統包含AIoT裝置管理、算力和資源管理、人工智慧演算法和引擎等模組,旨在為不同行業客戶提供人工智慧作業系統和技術服務。

(圖片來源:雲從科技招股書)

在芯片領域方面,曾經雲從也想從AI芯片入手,打出人工智慧的路子。但由於2020年的中美貿易摩擦,美國商務部將雲從科技等多家中國公司及機構列入了「實體清單」。

芯片設計成果未達預期,且受被美國列入實體清單影響,EDA 軟體和生產流片遭遇限制,雲從公司終止了「人工智慧 SoC 芯片研制及結合高準確度人臉辨識技術的產業化套用」計畫。

雲從在芯片方向的研究就此擱置。

曠視上市之路一波三折

所有AI公司的上市之路都充滿坎坷,曠視科技也不例外。

2021年3月12日曠視科技在上交所遞交申請書,9月9日成功過會,成為四小龍內第二個成功上市的企業。

但這並非曠視第一次沖擊IPO,其實2019年曠視就在港交所送出過IPO申請。可惜的是,曠視與雲從同樣因為中美摩擦,被美國列入了「實體清單」。在港股聆訊中,曠視被不斷要求回答與此相關的問題,使得IPO初始申請在6個月後失效。

在這次的上交所IPO申請中,監管格外關註曠視科技的業務營運及財務周轉問題。同樣是資本的寵兒,在2019年的D輪融資裏,曠視科技的估值已經超過了40億美元。但據曠視的財報披露,報告期內曠視的虧損達165億元,這虧損程度也是令人咂舌。

如此虧損的背後,是曠視高額的研發投入。曠視同樣在財報內指出虧損原因,主要原因是優先股以公允價值計量導致的賬面虧損,以及公司正處於發展期,投入大量資源用於研究創新及市場開拓。

無論如何,曠視科技終究是成功上市了。

曠視科技在主要以物聯網作為人工智慧技術落地的載體,開發創新性的AIoT軟硬一體化解決方案,是將AI、軟體和硬體結合的軟硬一體化產品體系。

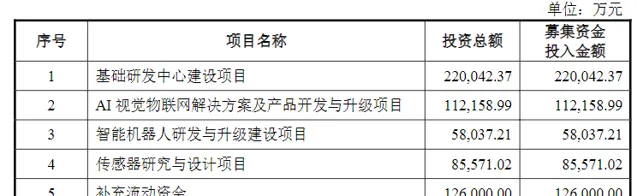

對於未來的規劃,曠視科技募集資金主要用於基礎研發中心建設、AI 視覺物聯網解決方案及產品開發與升級計畫、智慧機器人研發與升級建設、傳感器研究與設計計畫、補充流動資金。

(圖源:曠視科技招股書)

其自主研制的AI生產力平台Brain++將會持續打造,進一步提升從演算法生產到套用的全流程化和規模化供給效率,增強公司在人工智慧領域的技術優勢和創新效率,打造更強大的AIoT產品體系。

依圖科技花落何方

2020年11月4日,上交所受理了依圖科技的IPO申請,並於12月1日進入問詢階段。

2021年7月2日,上海證券交易所釋出,決定終止對依圖科技首次公開發行存托憑證並在科創板上市稽核的訊息。並且據上交所披露,終止原因是由於依圖科技選擇主動撤回申請。

這意味著,依圖科技籌備8個月的科創板IPO計劃,以失敗告終。作為首家沖擊A股的「AI四小龍」企業,依圖科技成為國內人工智慧賽道第一股的希望落空。

在AI賽道中的選擇中,依圖從醫學影象分析轉戰AI芯片+算力廠商。

依圖送出的招股書中顯示,此次發行預計募資75.05億元,主要用於新一代人工智慧IP及高效能SoC芯片計畫、基於視覺推理的邊緣計算系統計畫等5個計畫以及補充流動資金。

(圖片來源:依圖科技招股書)

對於新一代人工智慧IP及高效能SoC芯片計畫的研究是依圖的主要方向,占比30%,計劃投資23億元。

之所以做出這樣的選擇是由於,目前計算視覺公司的算力支撐主要依靠輝達GPU芯片,如果AI公司自研芯片則能夠降低成本,針對套用場景效能最佳化,加速AI產品的推廣速度。

在芯片的賽道上,依圖在2019年釋出了求索」芯片。

該芯片是全球首款深度學習雲端客製SoC芯片。高密度、世界級AI演算法、64路視訊分析和伺服器芯片,采用SoC解決方案、ARM+ManyCore™架構、LPDDR4X記憶體,64路全高畫質攝影機即時解碼、50路視訊解析。

依圖科技執行長朱瓏介紹「求索」芯片時,直接對標輝達伺服器。一台依圖伺服器提供的計算能力,約與搭載8張輝達P4運算卡的伺服器相當,依圖伺服器體積更小、功耗降低。

但隨著依圖的主動撤單,目前來看,依圖科技官網上的核心芯片仍然是這枚「求索」芯片。

為何依圖選擇主動撤單,在業內有很多猜測,有人推測或與其持續經營能力受質疑有關。上市與否,監管看重的不是盈利,更多的是,企業是否具有相應的持續經營能力。依圖科技同樣呈現出AI芯片公司都有的「高融資、高虧損、高研發」的狀態。

依圖從成立至今,已經先後融資將近10輪,已披露的融資總金額接近4億美元。但根據披露,依圖科技實作的歸屬凈利潤分別為-11.66億元、-11.61億元、-36.42億元、-12.99億元,也就是說,依圖科技最近3年半時間實作歸屬凈利潤累計虧損超72億元。

即便IPO發行成功,依圖科技賬上貨幣資金和募集資金之和也僅為上述虧損總額的一半左右。這意味著,依靠自身經營短時間內依圖科技難以盈利,仍然需要不斷融資研發有市場競爭力的新產品。這種依靠融資的商業模式,也是監管質疑其經營能力持續性的依據。

依圖科技的虧損只是整個AI行業虧損的縮影。

和訊分析師方裴也指出,AI公司的商業化落地仍未尋找到可行的商業模式,AI技術本身並不產生盈利,最終還是要與「人」產生交集才能發生交易行為從而形成利潤。因此,除了技術層面的研發創新外,企業的經營管理和市場拓展同樣也很重要。

寫在最後

目前來看,「AI四小龍」之中,雲從科技於7月底在科創板順利過會;商湯科技在8月底向港交所遞交招股書,9月9日,曠視科技科創板上市先發獲透過,依圖仍在還在IPO門外徘徊。

在人工智慧發展的現在,所有路徑都不是坦途。「四小龍」何時成龍,我們期待著。