出品 | 子彈財經

作者 | 立莉

編輯 | 蛋總

美編 | 倩倩

稽核 | 頌文

自2009年消費金融公司正式啟動試點至今,國內消費金融已走過15個年頭。

這15年間,31家消費金融公司相繼成立。前瞻研究院釋出報告顯示,2028年中國消費金融市場規模將超過37.9萬億元。

盡管市場廣闊,但在行業馬太效應日益突出的當下,實力過硬者才有機會獲得更多的市場份額。

31家消費金融公司中,招聯消費金融、興業消費金融、馬上消費金融三家穩居行業頭部,在多個維度上位列行業第一梯隊。緊隨其後的「後浪」們,因乾坤未定,故而競爭頗為激烈。

作為浙江省第一家持牌消費金融機構——杭銀消費金融股份有限公司(以下簡稱:杭銀消金),近年來發展勢頭頗為迅猛。 2023年,杭銀消金以8.02億元的凈利潤,位列行業第四,也是杭州唯一一家持牌消費金融公司。

6月6日,杭銀消金釋出的【杭邦2024年第一期個人消費貸款資產支持證券申購和配售辦法說明】顯示,杭銀消費金融擬發行2024年首期ABS(Asset-backed Securities,簡稱ABS),金額為10.08億元。

需要註意的是,截至2023年末,杭銀消金總資產、營業收入表現不及凈利,在31家消費金融公司中均排名第七名。與此同時,該公司近年來資產擴張速度放緩,營收凈利增速大幅下滑,但暴漲的使用者投訴卻引發行業關註。

1、再發10億元ABS「補血」

消費金融ABS,即消費貸款資產支持證券,是指以消費貸款作為基礎資產,透過產品結構化設計進行信用增級的資產支持證券。消費金融公司透過發行ABS,可將已經形成的信貸資產收益權轉讓從而回籠資金,盤活信貸資產存量,提升資金使用效率。

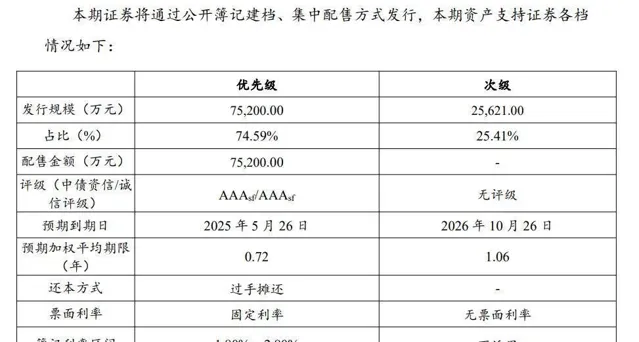

根據【杭邦2024年第一期個人消費貸款資產支持證券】相關材料,杭銀消金此次ABS發行金額人民幣10.08億元。優先級7.52億元,占比74.59%;次級2.56億元,占比25.41%。受托機構為華能貴誠信托。

(圖 / 杭邦2024年第一期個人消費貸款資產支持證券申購和配售辦法說明)

杭銀消金主要產品為「輕享貸」和「尊享貸」,本次交易入池資產屬於「尊享貸」產品,準入客群為公務員、事業單位等在編在崗人員;七大行業、央企、事業單位轉制企業、中央編辦的群眾團體、當地國企、金融等在編在崗人員;其他優質企業等在編在崗人員。

該產品額度家庭最高40萬,額度5年有效期,最長可以借3年,平均年化14%左右。

中誠信評級報告顯示,本次證券入池資產涉及12152戶借款人,貸款筆數36414筆,單筆貸款最低本金為47元,最高20萬元,單筆平均本金余額為2.7萬元左右。

入池資產的利率最高為22.80%,最低為12.80%,加權平均利率為15.52%。借款人加權平均年齡為44.27歲。合約期限最短為2.47個月,最長為36.03個月,加權平均合約期限為10.03個月。

不過, 「尊享貸」的違約率偏高。

根據中誠信信用評級報告,自2018年11月以來,杭銀消金發放的「尊享貸」產品31~60天的累計違約率均處於2.50%以下。

其中,2020年以來杭銀消金發放的「尊享貸」產品31~60天的累計違約率大部份處於1.50%~2.50%。而數據顯示,2021年至2023年末,杭銀消金不良貸款率分別為1.74%、1.74%和1.72%。

除ABS之外,杭銀消金在今年還發行了兩期金融債,發行規模共計25億元。

1月,杭銀消金釋出了2024年金融債券(第一期),發行規模為10億元。4 月發行「杭銀消費金融股份有限公司2024年金融債券(第二期),發行規模為15億元。

據杭銀消金釋出的【杭邦2024年第一期個人消費貸款資產支持證券發行說明書】顯示,2021年至2023年,資本充足率分別為15.49%、14.54%、13.63%。

資本充足率連續兩年下降,這也是杭銀消費金融頻頻補血的原因之一。

2、總資產近500億元,營收凈利增速下滑

官網顯示,杭銀消金成立於2015年,控股方為杭州銀行,持股42.95%。

第二股東迪潤(天津)科技有限公司持股比例為33.34%,控股方為滴滴科技。中國銀泰投資有限公司持股20%。其余三家股東分別為浙江網盛生意寶股份有限公司、浙江和盟投資集團有限公司、中輝人造絲有限公司,各自持股比例分別為1.95%、0.88%、0.88%。

通常而言,消費金融公司基本要素是資金、流量。以杭銀消金為例,母行主要為其提供資金,引入互聯網巨頭作為第二大股東,則是來補充流量資源。

雖然杭銀消金在一眾消金公司中起步較晚,但發展迅速。

歷年財報數據顯示,2020年及2021年,其總資產分別為213.55億元及366.44億元,同比增長36.27%、71.59%。2022年,其資產規模突破400億元達414.09億元,同比增長13.01%,2023年為496.39億元,同比增長19.87%。

營收凈利方面,2020年至2023年,杭銀消金營業收入分別為18.72億元、27.82億元、42.26億元和48.38億元,同比增長85.60%、48.64%、51.91%、14.48%。

2020年至2023年,杭銀消金凈利潤分別為2.39億元、4.51億元、6.63億元和8.02億元。同比增長107.57%、88.73%、46.87%、21.05%。

整體來看,杭銀消金在2020年至2022年實作較快擴張。但在2023年邁入到穩步增長階段,營收凈利雖同樣呈兩位數增長,但 與前幾年的高速增長不可同日而語。

「當前資產荒愈發嚴峻,而銀行等金融機構繼續下沈客群,壓榨了行業的利潤空間。消金公司的業務普遍遇到調整,整體來看行業已經告別高速增長時代。近年來湧現出的‘黑馬們’,普遍已經步入穩健發展期,開始降速,資產擴張放緩,這些消金公司透過產品結構和風控標準的調整,推動由量向質轉變。」一位行業資深從業人員向「界面新聞·子彈財經」透露。

3、使用者投訴大幅攀升,引入外部高管、發力線下

自2015年末成立以來,杭銀消金推出過多款產品,經過市場驗證並依照自身發展規劃,目前主要經營兩款產品,為「輕享貸」和「尊享貸」。

其中「輕享貸」偏重線上,包括自營模式、聯營模式兩種。聯營模式透過與行業領先的互聯網場景平台合作,由平台提供流量和申請入口,將客戶導流至公司。中誠信國際在對杭銀消金的主體評級報告中指出,截至2022年末,杭銀消金的自營業務余額占比為20.63%。而同時期,該公司的線上業務占比高達79.86%。

一般而言,偏重線上展業的消費金融公司,其獲客等高度依賴外部,由此合規層面也面臨諸多考驗。

2023年11月,國家金融監管總局浙江監管局公示了一張「罰單」,披露了杭銀消費金融,被罰款55萬元。

被罰原因是委外催收管理不到位和貸款利率風險定價機制落實不到位,行政處罰依據是【中華人民共和國銀行業監督管理法】第二十一條、第四十六條及相關審慎經營規則。

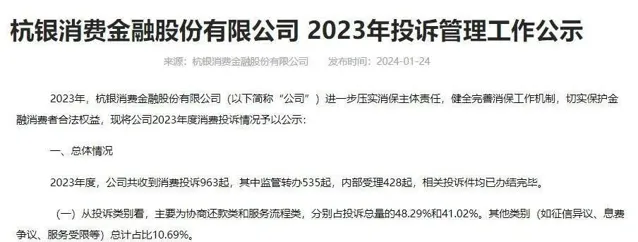

杭銀消金官網釋出資訊顯示,該公司使用者投訴也大幅攀升。

2023年度,杭銀消金共收到消費投訴963起,其中監管轉辦535起,內部受理428起,相關投訴件均已辦結完畢。從投訴類別看,主要為協商還款類和服務流程類,分別占投訴總量的48.29%和41.02%。

(圖 / 杭銀消金官網)

而在2021年、2022年杭銀消金收到的消費投訴分別為500起、576起,2023年一年增長387起,同比增長67%。

杭銀消金稱,2023年度鑒於年初疫情及外部經濟環境影響,導致部份客戶還款能力下降,協商還款訴求較為集中。

針對這一情況,公司分類分層為確有困難的消費者提供小額快速減免、催收緩釋、延期還款等還款幫扶措施。

與此同時,線上展業流量成本高企,占用大量成本支出。在行業大調整的當下,線下展業成為不少消金公司的戰略重點。(編者按:展業即指開展業務活動,特指貸款、保險、理財等業務員為了尋找客戶而進行的一系列業務活動。)

上述提及的「尊享貸」產品,業務模式為偏重線下。業務主要由線下行銷團隊拓展,核實客戶的申請意願及還款能力並在確認貸款用途後發放。10億ABS交易入池資產均屬於「尊享貸」產品,可見杭銀消金線上下渠道的加碼。

此外,杭銀消金還透過引入高管,對外不斷吸收新的血液促進業務發展。

今年4月7日,國家金融監督管理總局官網顯示,浙江監管局核準周斌的杭銀消金副總經理任職資格。

周斌是消費金融行業的「老將」。公開資訊顯示,2009年至2020年期間,周斌在常熟農商行歷任了多個重要職務:包括小額貸款中心信貸員、總經理助理、副總經理、小微金融總部總經理以及副行長等。

2020年5月,周斌離開常熟銀行,參與了小米消金的籌建,並在小米消金開業後擔任其首任總裁;2022年10月,周斌被批準擔任蘇寧銀行行長助理。

去年底,業內便有訊息稱,周斌將加入杭銀消金。據媒體此前報道,杭銀消金將發力小微雇主貸款產品,周斌將負責帶隊該業務。消費金融公司的小微貸內容為消費貸,特指標對小微企業主、股東及個體工商戶發放的個人消費貸款,主要依托線下渠道展業。

對於消金公司而言,線下業務自主性更強,更有利於其構建自營能力。因為有人為幹預,其風險相對線上更可控。

線上下直營模式助攻下,加之充足的資本金加持,杭銀消金能否回歸發展的快車道,「界面新聞·子彈財經」持續關註。

*文中題圖來自:攝圖網,基於VRF協定。