作者| 貓哥

來源| 大貓財經

中國最急缺的東西是啥?

有人說是石油,咱們現在73%的原油都需要進口,國際油價上漲帶來成本上漲是十分明顯的。

但要說最缺的還真不是石油, 而是芯片。 2020年,咱們為了進口芯片,一共花了2.4萬億,是石油進口總額的兩倍,也相當於原油、鐵礦砂、天然氣的進口金額的總額。

需求旺盛是一方面,主要還是 國產替代能力不行。

以西方的視角來看,最理想的全球化就應該是這樣的——非洲拉美和中東做能源和原料供應商,中日韓進工廠貢獻制造能力,提供各種質優價廉的物品,最後由已開發國家來做裁判居中調節。

但凡想跳出這個圈,就會面臨美國的各種圍追堵截,這四五年,咱們在芯片上的就一直深受其害。

最近,美國為了限制中國的芯片制造能力,又出重手了,前些天,美國參議院就以壓倒性的票數透過了一則芯片法案,美國將拿出540億美元現金,用來補貼在美國本土建廠、擴產的半導體企業,並給予為期四年、比例高達25%的稅收減免。

當然了,天底下也沒有免費的Dollar。

想要拿到現金補貼和稅收減免,必須承諾在未來的十年裏不在中國大陸建廠,已經有工廠和成熟產線的,不要擴建先進制程的半導體工廠。

這個法案人家醞釀很久了,好幾年之前,美國就使出了一系列威逼利誘的手段,逼著包括台積電、三星、輝達在內的半導體公司紛紛在美國本土建廠。

本來大家就是做個樣子,可沒想到有人當了真——只要破土動工、計畫就會申報上去,到時候想不拿補貼、想不減稅都不行,拿了好處,就有附加的一系列投資限制。

從這個角度來說,美國是鐵了心要鎖死咱們的半導體產業升級之路。

除了限制投資外,更犀利的手段其實是「封殺」。

早在2021年,美國就牽頭組建了一個商業性質的半導體聯盟,目前該聯盟共有64家企業成員,既有蘋果、谷歌這樣的科技巨頭,也有AMD、輝達這樣的芯片設計公司。

不過咱們都知道, 商人在這時候往往不太靠譜。

前段時間,空客不是剛跟國內三大航司簽了個大單嗎?眼看著自己被「金主」冷落,波音立馬站出來抱怨政客的「算計」損害了公司的業務前景和經濟利益,並敦促中美間進行「富有成效的對話」。

類似的事情,在這些半導體大廠身上也屢屢發生。為了避免這些資本家在關鍵時刻拖後腿,美國另起爐竈、以地區為單位篩選組建了全新的 「芯片四方聯盟」(Chip 4)。

其中,參與組建四方聯盟的企業有美國的套用材料、美光、英特爾、博通、高通;南韓的三星,SK海麗仕;日本的東芝、瑞薩、東京電子;以及台灣省的聯發科、台積電、日月光等等。

而且,這次他們打算借助政治力量來向下施壓,毫不誇張地說, 只要最後能夠奏效、那就能控制全球半導體產業的上中下遊——

在半導體用的塗膠/顯影裝置領域,東京電子的市場份額高達87%;

而在電漿刻蝕機領域,套用材料、東京電子、美國泛林三家的市場份額合計更是高達94%;

唯一值得慶幸的是,中國在川普的「幫助」下早早開啟了國產化的征程。 自2018年以來,頂層設計就開始重點照顧半導體產業,不僅出台了一系列扶持政策、還成立了一系列產業基金。

除此之外,地方上也出台了不少配套計劃,並給出了各種政策來為半導體產業保駕護航——從稅收優惠,到扶持政策,再到配套的積體電路產業計劃和引導基金, 總投入大概在十位數以上。

目前來看,除了被卡死脖子的半導體制造,國內公司在設計、封裝測試等領域做的都還不錯,國產化率相比過去都有了顯著的提升,當然了,光刻機在短期內依然沒有突破封鎖的可能。

但是這個聯盟也不是鐵板一塊,畢竟大家都有各自的利益。

這其中最不爽的就是南韓,就對此一直態度曖昧。

雖說手機業務風光不再,但涉及到快閃記憶體、記憶體等半導體業務,三星在大陸的布局和投資總額還是十分可觀的。

從產能上看,西安工廠就支撐起了三星快閃記憶體總量的42%;而SK海麗仕在無錫生產的DRAM芯片,則占據了公司總產能的47%。

更要命的是,中國還是目前南韓最大的貿易夥伴之一,南韓對華的出口比重高達25%,遠超美國日本和越南—— 離美國太遠離中國太近,這真是個讓南韓又開心、又無奈的事實。

尤其是在2020-2021這兩年的時間裏,東北亞之間的聯系得到了進一步加深。

由於疫情導致的供應鏈危機,芯片價格暴漲、並在全球範圍內掀起了一股誇張的「缺芯潮」。最誇張的時候,半導體訂單的交付周期竟然長達25周,甚至連顯卡都被無良奸商炒成了「期貨」。

那段暗無天日的時光,真是要多心酸就有多心酸。

不過從今年年初起,形勢開始有了巨大的變化。為啥這麽說呢?因為從6月份開始,很多芯片的價格突然毫無掙紮地來了一波大跳水、關鍵是還有現貨。

以一款名為L9369-TR的車規級芯片為例,這玩意年初的報價還高達數千、如今直接降到了六百;另一款名為STM32F103C8T6的芯片,價格甚至從數百降到了幾十,跌幅十分感人。

除了部份廠商砍單、降價之外,半導體制造領域的龍頭大哥台積電,更是在財報電話會上公開「唱衰」: 2023年將出現一個典型的芯片需求下滑周期。

為啥會出現這種轉變呢?這當然是因為價格屠夫下場了,那句話怎麽說的來著? 中國人買啥啥貴、但賣啥啥便宜。

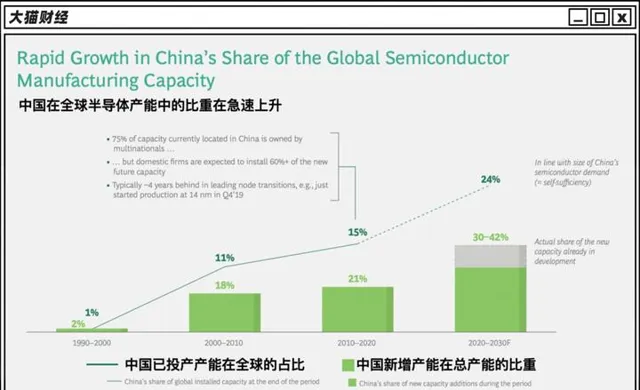

根據市場機構預測,國內芯片制造廠商未來將在現在有基礎上增加60%以上的產能;等到了2030年,僅大陸就能掌握25%的全球芯片產能。

到了那個時候別說是南韓,就連日本都得重新考慮是否有必要認真配合「Chip 4」的命令,執行風險難料的封鎖、禁運政策了。

但靠別人肯定不是個辦法,最好是自己能把這個事搞定,雖說造芯片這個事問題不少,但進步還是能看到的。

前陣子,有家叫Tech Insights的外國網站拆了個礦機芯片。

結果你猜怎麽著?

這隨手一拆之下,竟然就拆出來了個大新聞。按照這些技術宅的說法,他們發現這款由 中芯在2021年生產的「特供版」芯片竟然采用的是7nm制程。

雖然技術仍然存在瑕疵、良品率也沒那麽理想,但這背後的意義卻非比尋常。

咱們都知道,中國公司買不到ASML最先進的EUV光刻機,像中芯這種「重點照顧物件」,更是連最先進的DUV光刻機都買不到,所以從某種意義上來講,這意味著某種不可思議的突破。

往小了說,中芯可以在N+2技術路線(台積電的第一代N7用的就是DUV)上繼續推進,逐步提高良率和國產化、實作真正的量產;往大了說,ASML甚至要重新考慮是否要繼續配合禁運政策了。

就在前段時間,美國曾對ASML施壓,希望他們停止向咱們銷售其主流光刻裝置,結果荷蘭人是怎麽回復的呢? 停售可以,但你就得承擔全球半導體供應鏈中斷的代價。

也有道理,你說句話我就得聽你的?損失怎麽辦?

2021年中國積體電路銷售額首次突破萬億,而出口金額高達1537.9億美元,同比增長32%;2022年一季度中芯、華虹、晶合整合三家國產半導體公司的全球市占率合計超過10%。

像每一個彎道超車、後來居上的產業一樣,國產半導體的發展盡管付出了不菲的代價,但在國內的龐大市場、細致入微的產業政策、以及全產業鏈的保障下,漸漸開始硬氣起來了。

考慮到中國已是主流制程芯片的重要供應商、中國企業的市場份額不斷攀升,ASML也要為自己多做打算——

先不說一下子減少34%的收入,自家的股東能不能答應麽;萬一那個遙遠東方的「已開發國家粉碎機」再努努力,剩下的66%可能都要保不住了。