你吧,在腦海中沒有會計主體的概念,或者會計主體處於混淆的狀態中;理論不好理解,那就情景化,設計出記敘文六要素來,那就好理解了,時間、地點、人物、事件起因、經過、結果;當然,我們會計準則不要求那麽多的要素;

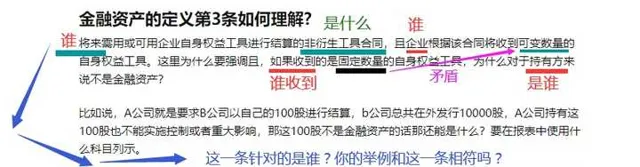

準則說:企業將來須用or可用 企業自身權益工具進行結算 的 非衍生工具合約 ,且企業根據該合約將交付 可變數量 的自身權益工具;對於企業來說,這就是一個債務工具;如何理解這句話,情景化:

01主體設定;甲公司和乙公司;

02設計---- 非衍生工具合約 :比如2018.01.01,甲和乙公司簽訂一買賣合約,甲公司為購買方,從乙公司購入,該貨物當日價格3000萬,但是甲公司 並非以現金 作為支付對價, 合約約定 ,甲公司在2018.06.30向乙公司交付 一定數量的自身股票 作為支付對價,交付股票的數量按以下規則定確定:

交付股票數量 = 3000 / 2018.06.29甲股票收盤價 = 可變數量

---- 甲和乙之間的 買賣合約,就是----非衍生工具合約;

A: 若06.29甲股票收盤價 = 30元/股 甲交付股票數量 = 3000/30 = 100萬股

B: 若06.29甲股票收盤價 = 40元/股 甲交付股票數量 = 3000/40 = 75萬股

----這就叫做合約約定,交付----可變數量-----的自身權益工具;

03 那為什麽對於甲來說,這是一個債務工具呢 ?明明是6個月後甲公司要交付自身股票的啊?這裏面涉及到 實質重於形式原則 :

A: 法律形式 -----甲公司交付了自身股票;

B: 經濟實質 -----交付的股票,實際上是 現金替代物 ,站在2018.01.01,未來06.29甲股票的收盤價是不確定的,是可變的,則未來交付股票的數量就是可變的, 無論甲公司在06.30交付的股票數量是多少,但他的公允價值金額是固定的,也就是3000萬元 ,所以說,交付的股票的經濟實質 為現金替代物 ,換個思路,就在06.29日甲向乙交付現金3000萬,如果乙拿著3000萬現金到證券交易市場上,就可以買入100萬股或75萬股甲股票呀(每股收盤價為30元或40元);這就是經濟實質;

04時光飛逝,轉眼2018.06.30到了,2018.06.29甲股票收盤價 為25元/股 ,甲向乙交付了120萬股甲股票;乙公司持有該股票後不能對甲公司的財務和經營政策施加重大影響或共同控制,更不可能控制甲公司,乙公司 打算長期持有 甲股票,因此將甲股票 指定為以公允價值計量且其變動計入其他綜合收益的金額資產 ;

----讀出來會計主體,讀出來時間、讀出來交易事件, 會計準則就容易理解了。