近日,債券新聞頻發。今年總共有1162只債基,釋出大額限購令,現在債基還能買嗎?

債基的火熱,源於近兩年金融市場打破剛兌,一部份人對理財收益不滿,又怕高風險投資,以固收加為代表的產品應運而生,獲得了全國各個圈層群眾的喜愛,比如交銀的「穩穩的幸福」,興全的「小確幸」。順便把債基的規模也帶起來了。

進入2022年,由於國際風雲變幻,加之疫情影響,股票等權益資產進入下行周期,更多的人出於避險需求,把資金轉入債市,這不上周平安的同業存單基金,100億的募集額度被提前一搶而空,只有一半的錢認購成功,大家是不是嗅到了相同的味道,只是資產從股票換成了債券。

看看2022年以來的債基限購情況,從1月到5月,分別有246、162、305、328、121只債基,宣布限購,限購的理由大多是,「 為了維護持有人利益,保障基金的平穩運作 」。是不是也是似曾相識,猶記得張坤、謝治宇、董成非等大佬,在基金高位時限購,這是對散戶的愛啊。

那現在債基還能買嗎?這種問題,實在難以回答,每個人的偏好和資產組合都不同,很難給出一個標準答案,但是,總體來說,此時此刻買債基價效比不高。

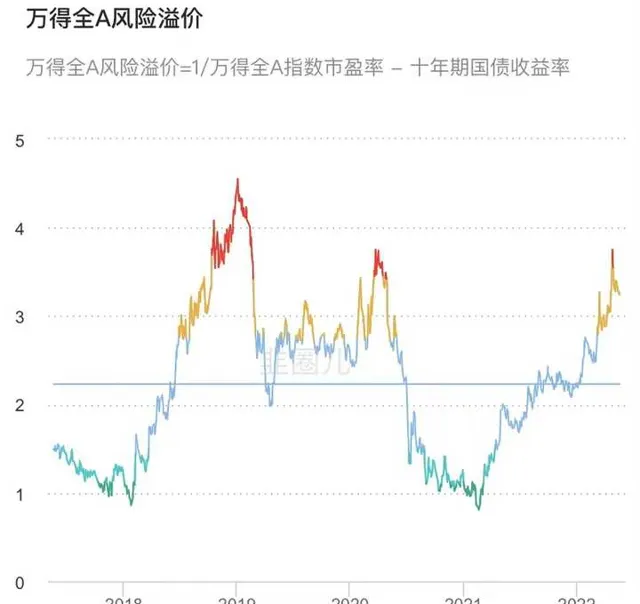

看看萬得全A的風險溢價,也就是股票的收益率減去十年國債收益率的差值,風險溢價越高,股票等權益資產越值得投資,對應的,債券投資的價效比就一般了。看圖說話,現在萬得全A的風險溢價處於歷史最高區間的30%之內,正是買股票的好時候。看看國債收益率,雖然不是歷史最低,但這收益率一點都不高。

買債基的朋友風險偏好很低,但是在債券執行高位的時候沖進來,萬一有個大的回撤,可就不好玩了。

所以,朋友們應該想一想,你到底出於什麽理由而買債基。巴菲特老爺子告訴我們,人多的地方不要去,要敢於去人少的地方。蜂擁而至,大機率沒好機會,當年西部的淘金者也沒見幾個發財的。

所以呢,債券發行密集之時,正是股票布局之日,看清了,我說的是布局,不是叫你一把梭,投資有風險,操作需謹慎。