出品 | 創業最前線

作者 | 段楠楠

編輯 | 馮羽

美編 | 邢靜

稽核 | 頌文

自11月20日上市當天股價大漲超320%以後,國內從事高端鈦及鈦合金材料生產及銷售的金天鈦業股價一路下行,截至12月10日,公司股價較11月20日最高點跌幅近40%。

作為服務於軍工企業的金天鈦業,公司股價為何會在短期內暴漲暴跌?此外,公司IPO計劃募資10.45億元,但實際募資金額僅為5.87億元,較計劃募資縮水將近一半。在公司業績持續增長的情況下,金天鈦業募資為何不及預期?

1、股價大漲後大跌,募資金額縮水近4億元

公開資料顯示,金天鈦業成立於2004年,由金天集團、常德經建投和長沙生康共同出資成立。

2022年,為了沖擊上市,金天鈦業將公司改制成為股份有限公司。2023年6月,金天鈦業首次向上交所遞交招股說明書,謀求在科創板上市。

(圖 / 攝圖網,基於VRF協定)

期間,金天鈦業經歷了IPO發行暫停,直到2024年11月20日,金天鈦業才正式在科創板發行上市。

上市當天,恰逢上市新股受資金關註,金天鈦業也是如此。上市當天金天鈦業開盤股價暴漲416%,最高漲至37.01元/股,最終收盤公司股價報收30.10元/股,較發行價7.16元/股仍大漲320.39%。

此後,金天鈦業股價表現卻異常低迷。截至12月10日,金天鈦業股價報收22.61元/股,較11月20日的高點跌幅將近40%。

金天鈦業股價大跌與公司上市當天股價大漲有很大關系,畢竟大漲後大跌在資本市場實屬常態。不過從公司募資金額來看,其自身似乎並不被資本市場所青睞。

招股書顯示,金天鈦業擬發行9250萬股,計劃募資10.45億元。實際上金天鈦業僅募資6.62億元,扣除發行費用,金天鈦業募資凈額僅為5.87億元,較計劃募資金額縮水近4億元。

(圖 / 募資計畫明細)

金天鈦業募資金額大幅縮水,說明公司想要以高估值發行並未得到市場認可。

招股書顯示,2023年金天鈦業歸母凈利潤為1.47億元。若以金天鈦業計劃發行股份和募資金額計算,其發行市盈率將在35倍左右,但市場投資者對於該發行市盈率並不認可。最終,金天鈦業發行市盈率為24.72倍,該發行市盈率幾乎與主機板傳統企業無異。

作為高科技企業發行集聚地,科創板素來以高市盈率、高科技著稱。作為國內高端鈦及鈦合金材料生產的企業,金天鈦業的高科技內容並不明顯。

在上市第二輪問詢中,上交所曾就技術先進性對金天鈦業發出過問詢。金天鈦業則表示,公司在鈦合金熔煉和鍛造工藝路線上與行業領先企業如西部超導、寶鈦股份不存在明顯差異。

不過在規模上金天鈦業要遠遜於寶鈦股份,專利方面也遠遠落後於同在科創板上市的西部超導。

2023年,寶鈦股份歸母凈利潤達到5.44億元,是金天鈦業的3.7倍。截至目前,寶鈦股份市盈率僅為20倍左右。

專利數量方面,在科創板上市從事鈦合金材料研發的西部超導,其專利是金天鈦業6倍以上,目前動態市盈率也僅為35倍左右。

隨著金天鈦業上市後暴漲,其動態市盈率已經在65倍以上,參考西部超導及寶鈦股份的市盈率,金天鈦業後期能否維持該估值,還存在較大疑問。

2、產能利用率大幅下降,公司仍募資擴產

令人擔憂的是,近兩年金天鈦業業績增速已經慢了下來,其產能利用率近一年半時間也在低位徘徊。

數據顯示,2020年至2023年金天鈦業歸母凈利潤分別為2530萬元、9500萬元、1.33億元、1.47億元,增長率分別為275.49%、39.53%、11.08%,公司歸母凈利潤增速大幅下滑。

(圖 / 主要財務指標)

金天鈦業業績增速大幅下滑,與下遊需求放緩有很大關系。招股書顯示,金天鈦業90%以上收入來源於鈦棒材,該產品主要套用於航空、航天、艦船等軍事領域。

(圖 / 主要產品及收入明細)

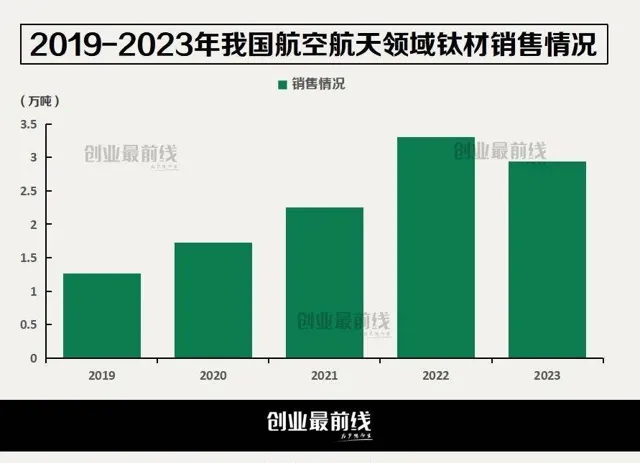

因此,金天鈦業客戶主要以航空、航天領域的軍事機構為主。 中國有色金屬工業協會鈦鋯鉿分會披露的數據顯示,2020年至2022年,國內航空航天領域鈦材銷量從1.72萬噸增長至3.3萬噸。在行業銷量增長帶領下,同期金天鈦業歸母凈利潤從2530萬元增長至1.33億元。

2023年,中國航空航天領域鈦材需求開始萎縮,全年鈦材銷量僅為2.93萬噸,同比下降近11%,在此影響下,金天鈦業歸母凈利潤增速開始大幅下滑。

金天鈦業業務收入來源極為單一,公司業績能否持續增長,很大程度跟中國航空航天領域的鈦材需求量有關。

令人擔憂的是,2023年中國航天領域鈦材銷量自2019年以來首度出現下滑,這是否標誌著國內航空航天領域高端鈦材銷量的見頂?

對此,「界面新聞·創業最前線」以信件的方式向金天鈦業咨詢,截至發稿,未收到金天鈦業回復。

隨著航空航天領域鈦材銷量的下滑,金天鈦業產能利用率也出現下滑。

2021年、2022年金天鈦業設計產能均為2600噸,由於下遊需求持續增長,公司鈦材銷量接近滿產滿銷,分別為2452.73噸、2505.12噸。

由於下遊需求旺盛,2023年金天鈦業設計產能擴張至3600噸。2023年下遊需求開始萎縮,公司銷量並未增長,在此影響下,2023年、2024年上半年金天鈦業產能利用率下降至69.99%、63.79%。

在現有產能都無法充分消化的背景下,金天鈦業仍計劃募資擴產。招股書顯示,在募投計畫完全達產後,金天鈦業將新增年產鈦合金棒材2800噸、鈦合金鍛坯200噸的產能。

對此,金天鈦業在招股書中表示,公司新增產能主要是為了助力國防裝備升級換代。但隨著下遊需求的放緩,金天鈦業相關產能建設是否會如期推進,仍是未知數。

為此,「界面新聞·創業最前線」以信件方式詢問金天鈦業,公司是否會因為下遊需求萎縮及公司現有產能利用率較低而推遲相關鈦材料產能建設,截至發稿未收到金天鈦業回應。

對於金天鈦業而言,隨著航空航天領域鈦材料需求放緩,其業績增速不可避免迎來下滑。未來需要關註的是,若航空航天領域鈦材料需求進一步低迷,公司歸母凈利潤是否會出現下滑。屆時,公司又該如何應對?

3、大客戶減少采購、同行業績下滑,公司利潤卻逆勢增長

值得註意的是,近兩年金天鈦業業績走勢與行業及同行業可比公司走勢並不一致。

2023年,國內整體鈦材料需求較前幾年均有所放緩。在此背景下,A股另外兩大鈦企業上市公司寶鈦股份及西部超導業績表現均不理想,2023年西部超導實作營業收入及歸母凈利潤分別為41.59億元、7.52億元,分別同比下滑1.62%、30.33%。2023年寶鈦股份營收和歸母凈利潤分別同比增長4.41%、-2.29%。

(圖 / 攝圖網,基於VRF協定)

2024年前三季度,寶鈦股份歸母凈利潤同比減少5.97%;同期,西部超導歸母凈利潤同比微增3.62%。

作為同行業企業,企業規模遠小於西部超導及寶鈦股份的金天鈦業利潤表現要好很多。2023年及2024年前三季度,公司歸母凈利潤分別增長11.08%、23%。

金天鈦業歸母凈利潤保持較高水平,與公司大客戶航空工業下屬單位采購金額加大有較大關系。2021年至2024年上半年,航空工業下屬單位采購金額分別為9096.19萬元、22686.93萬元、28280.98萬元、17546.89萬元。

在公司主要客戶中航重機(航空工業旗下航空鍛造業務主要經營主體)的扶持下,金天鈦業業績始終維持增長。2021-2023年,來自中航重機的采購金額占比均高達90%以上。

(圖 / 主要客戶銷售情況)

有意思的是,中航重機自2023年以來自身業績表現並不理想,2023年其營收僅同比微增0.07%,2024年前三季度中航重機營業收入和歸母凈利潤更是雙雙下降。

在自身業績低迷的情況下,2024年上半年,中航重機采購金額開始減少。數據顯示,2024年上半年,中航重機向金天鈦業采購金額為17546.89萬元,2023年同期則為18,657.51萬元。

在大客戶采購減少的情況下,金天鈦業依舊維持著營收和利潤的雙增。2024年上半年,公司營收和利潤分別增長0.95%和17.22%。

針對金天鈦業營收和利潤波動與行業及客戶經營不一致的情形,「界面新聞·創業最前線」以信件形式向公司咨詢,截至發稿日,未獲得金天鈦業回復。

一般而言,企業規模越大,抗風險能力則越強,受行業波動影響越小。在頭部鈦企業業績均表現不佳的情形下,金天鈦業業績逆勢增長,實屬罕見。

對於投資者而言,需要重點觀察金天鈦業未來兩年的業績表現情況,若金天鈦業能在行業持續低迷的情況下仍維持業績增長,則意味著公司在鈦材料領域擁有極強的競爭力;若公司業績未來兩年出現較大程度下滑,不排除金天鈦業為了上市故意調高近兩年利潤的嫌疑。

*註:文中題圖來自:湘投金天鈦金官網。