其實,錢無論放在哪裏都會有通脹,尤其是當前的低利率時代,我們普通人所要做的,就是怎麽保住手裏的錢,最好還能順便增點值,那我來捋一下,當下有哪些能夠確定性的保本增值的產品:

但是,自從資管新規正式實施後,真正保本保息的理財產品越來越少,目前只剩銀行存款(50萬以下)、國債和保險三種工具,如果我們以手中有135萬現金用三種方式儲存來測算:

購買保險理財類產品,他們的特點是復利3.5,既能夠保本又能穩步增值,還能釘選長期收益,還能同時提供一份身故保障。一類是增額終身壽險類產品,另一類是年金險產品。

方法一:如果用年金類產品做規劃

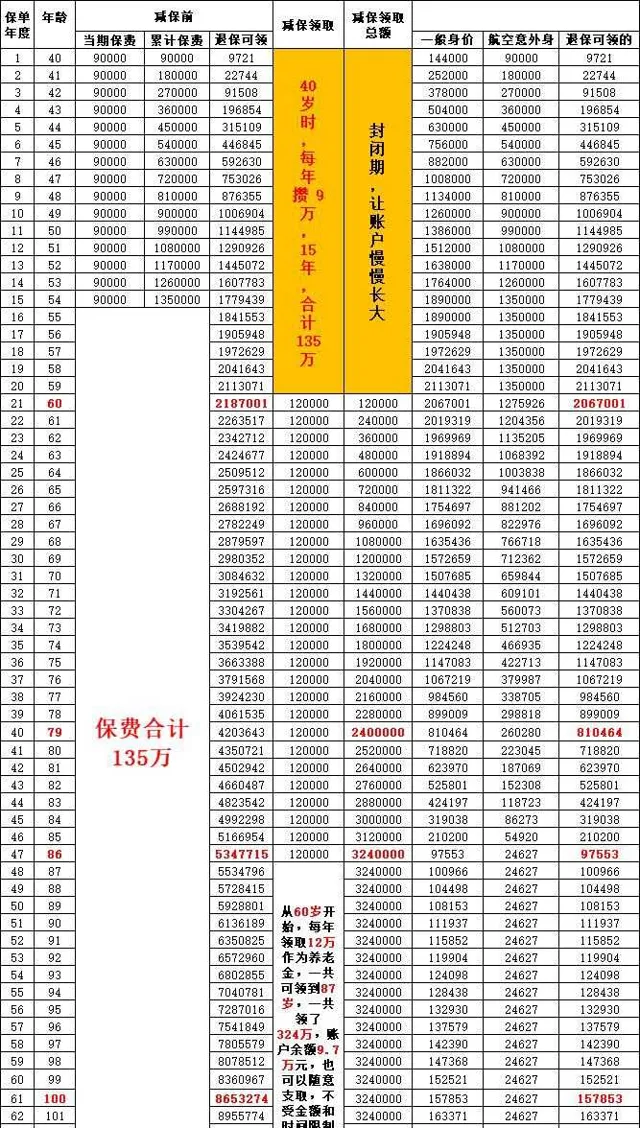

40歲開始,每年交9萬,交15年,一共交135萬,從60歲開始可以固定領錢,可以當養老金使用,每年領120420元(可選擇月領),保證領取到80歲,一共領取240.8萬元,哪怕活不到80歲,保險公司也會將未領取的部份給到指定的受益人(240.8萬-已領的金額)。

此時帳戶還有78萬元,我們可以選擇退保,一次性取出,也可以繼續領取,一直到百年後,合計可領取553.9萬元。

年金的特點, 領取時間固定,領取金額固定,不管你是否需要,都會定時定額地打到你的帳戶上,非常有紀律性。

而這款養老金具有國資背景,可以對接養老社群,這是額外的福利,有了養老社群,可以讓雙方父母和自己兩代6人,享受高品質的養老生活。

方法二:如果用增額壽類產品做規劃

40歲開始,每年交9萬,交15年,一共交135萬,選擇從60歲開始領取養老金,每年領 12萬元 ,可以領取到 87 歲, 一共領取324萬 元,此時帳戶還有 9.7萬 元,可以選擇一次性取出,也可以放在帳戶繼續增值。

帳戶在第18年時就可以選擇隨時退保取現,應付急用。如果一直不用錢,可選擇放在帳戶持續增值,到60時,帳戶價值 218 萬元,我們可以選擇退保,一次性取出,也可以繼續領取,一直到百年後,合計可領取992.8萬元。

增額壽的特點: 保額會隨著時間拉長會逐漸長大的,從第二個保單年度開始,有效保額會按照固定的利率進行遞增,活得越久,那所累積的保額就越多,同時現金價值也會跟著增長,如果中途有需要用錢的時候,可以利用減保或者保單貸款的功能,取出一些現金價值,用來解決資金短缺的問題。

增額壽終身壽險靈活性非常強,只要保單的現金價值不為0,裏面的錢隨時可以拿出來,對於金額和領取次數都沒有限制(因銀保監的監管,部份產品領取有20%的限制),因為減保靈活,更適合作為現金流、規劃工具。

這兩種方法選取的產品都是以復利形式增值的,愛因史坦說:復利+時間等於世界第8大奇跡方法三:錢存銀行享受利息

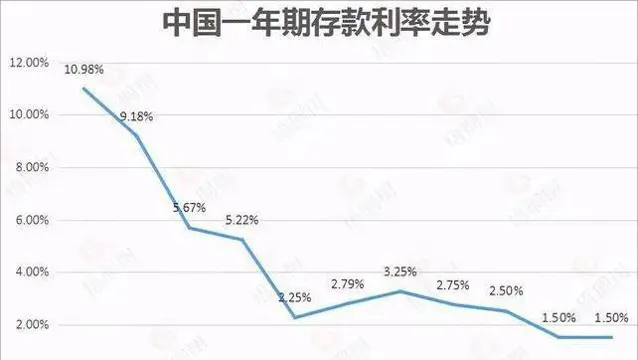

但是現在銀行利率一路下行,目前三年期大額存單利率為3.15%,假若未來利率一直不變,看看同樣的139萬(假設一次性準備好),可以夠用多少年。

139萬 存入銀行20年,按照3.15%的利率來計算的話,分別是;139(萬)×3.15%(利率)÷12(月)=每個月可拿利息3648(元)。

20年=240(個月):3648元(每月利息)×240(個月)=875700元(合計利息)。

再加上本金: 139萬,合計226.57萬元。

備註:

假設小明退休後每年固定從帳戶領12萬,可以領18年,到小明78歲時帳戶就沒錢了,假設,小明用這種方式儲備的錢來養老,是不是在78歲後就選擇不活啦?好像很尷尬啦。

綜上,理財是否能【跑贏通脹】,不是我們主要關註的,我們一定借助一些工具,來釘選目前還不錯的利率(復利3.5%)確保我們在未來確定的時間需要用的錢有所著落。

若你也想知道如何規劃自己的手裏的財產,歡迎聯系我,我們可以更進一步溝通交流。

保險不改變生活,但可以讓生活不改變