圖片系AI生成

「沒有長周期的氫儲能,碳中和就不可能實作」,在近日舉行的2024中國國際氫能及燃料電池產業展覽會上,中國科學院院士、清華大學教授歐陽明高將氫儲能定位為零碳時代的「必需品」,並認為這一技術路線將成為今後的主流儲能方式之一、未來新型電力系統的重要支撐。

近兩年來,「新型儲能熱」「氫能熱」接踵而至,不僅受到投資者青睞,還在2024年國務院政府工作報告中「露了把臉」,政策、資本、關註度乃至爭議都隨之水漲船高。而作為融合兩大「新貴」概念的氫儲能,可謂「疊滿了buff」,還在示範階段就成了議論焦點,被不少從業者、學者視為零碳未來的基石之一,企業、資金也蠢蠢欲動,希望能提前布局「下一個風口」。

但相比於「吆喝聲」,氫儲能目前在技術、成本、商業模式上仍未顯示出明顯優勢,這場事先張揚的技術路線變革,如何加速走向規模化發展,又能否兌現期待?

新型儲能一「鋰」獨大,「時長瓶頸」如何解決?氫儲能關註度升溫,既得益於新型儲能、氫能近來的快速發展,也與目前儲能的格局、瓶頸和爭議有關。

鈦媒體APP透過中關村儲能產業技術聯盟獲取到了最新版的【儲能產業研究白皮書2024】,根據白皮書,截至2023年底,全球已投運電力儲能計畫累計裝機規模為289.2GW,其中傳統的抽水蓄能累計裝機規模占比仍有67%,但隨著新型儲能的發展,近兩年權重已大幅縮水,2023年同比下降了12.3%;而新型儲能累計裝機規模已達91.3GW,是2022年同期的近兩倍,其中96.9%都是鋰電池儲能,年增長率超過100%。

著眼中國,格局也大同小異。截至2023年底, 中國已投運電力儲能計畫累計裝機規模達86.5GW,接近全球市場總規模的1/3 ;在不同儲能方式中,傳統抽水蓄能占比59.4%,熔融鹽儲熱占比0.7%, 而新型儲能占比已達到39.9% ,目前累計裝機規模34.5GW,僅2023年一年就實作了21.5GW的新增投運裝機,同比增長率高達166%。而 在新型儲能的諸多技術路線中,鋰電池仍然一家獨大,占比高達97.3% ,其他技術中,鉛蓄電池占比1.2%,液流電池、壓縮空氣儲能均占比0.6%,飛輪儲能占比0.2%,超級電容占比0.1%,而像氫儲能等還未步入常態化套用階段的技術路線,總共加起來占比也不到0.1%。

鋰電的成熟和商業化無疑是目前新型儲能快速發展的最大推動力,鋰電產業也是中國在新能源領域積極布局、重點發展的新興產業之一,鋰電池更是作為中國出口「新三樣」行銷全球,與光伏、電動車等一起成為了中國制造的新名片。但考慮到鋰離子本身的特性和新型電力系統對儲能時長的要求,鋰電技術路線也難免在進一步開發中遇到瓶頸。

中車株洲電力機車研究所綜合能源雙碳中心副主任黃誌國就曾談到, 鋰電儲能的舒適區為1-4個小時 ,目前平均儲能時長在2小時左右,僅為傳統抽水蓄能的三分之一, 在中長時套用方面有明顯短板 ,當新型電力系統成型後,風電、光伏等新能源上網發電比例會大幅增加,這就對平抑波動性、增加儲能時長提出了更高要求,鋰電技術路線 必然無法覆蓋全部的儲能需求 。黃誌國因此建議推動新型儲能行業多元化布局、發展,加強對不同時長、不同種類的儲能套用產品的研究,比如適合套用於4小時以上中長時儲能場景的液流電池、可透過增大儲氣室容量儲能10小時以上的壓縮空氣儲能以及能實作跨季節儲能的氫儲能等技術路線。

在4月10日開幕的在第十二屆儲能國際峰會暨展覽會(ESIE 2024)上,也有部份業內人士談到了鋰電的時長瓶頸和新型儲能發展的同質化問題,並對格局最佳化、多元發展前景進行了討論。實際上,「長時儲能元年」的提法已在業界流行了一段時間,根據長城證券能源轉型中心主任張鵬的統計,2023年中國開工建設或已開展前期工作的液流電池計畫有19個、壓縮空氣儲能計畫18個,超過100家企業參投了長時儲能計畫,獲得投資的企業約有20家,投資總額接近50億元人民幣,同比翻了7倍。而根據ESPLAZA長時儲能網的統計,2023年至今,包括新註冊企業、轉型企業和業務拓展企業在內,共40余家公司入局了長時儲能賽道,其中不乏中國石油、中國石化等巨頭的子公司,今年以來,中國天楹(000035.SZ)、許繼電氣(000400.SZ)等A股上市公司也紛紛公布了自身長時儲能計畫的計劃或進展。

不過,技術上看似各有所長的其他儲能方式,想要迅速在市場中「分一杯羹」甚至逆襲鋰電,短期內來看仍然較難,其中最核心的問題仍是收益模式欠佳導致的商業化、規模化進度緩慢。據財新網報道,中國電力科學研究院首席技術專家惠東在4月9日寧德時代( 300750.SZ )天恒磷酸鐵鋰電池儲能系統釋出會上表示,雖然鋰離子電池儲能在時長、壽命、安全性等方面仍存在一些問題,但相較於其他新型儲能技術路線,其 盈利前景仍是最可觀的,商業化進度也是最成熟的,預計行業在相當長的時間內仍會呈現「一鋰獨大」的格局 。根據長城證券的預測,中國長時儲能需求或許在2027年之後才會迎來集中釋放。

以氫儲電,優勢何在?難點幾多?雖然距離規模化發展、市場爆發還有不短的路要走,但對於業界,無論是政策端、研發端還是企業端來說,戰場在當下,也在未來,提前謀劃、搶先布局,下出足以贏得明天的「先手棋」,既是企業戰略發展的要點,也是吸引投資的要素。

今年2月下旬起,隨著內蒙古自治區【關於加快推進氫能產業發展的通知】、山東省【關於對氫能車暫免收取高速公路通行費的通知】等政策陸續出台, 氫能熱度驟然高漲,大有「破圈」之勢 ,美錦能源(000723.SZ)、全柴動力(600218.SH)等多只氫能股走出漲停板,在券商研報中,「新質生產力C位」的名頭、2025年突破萬億規模的預期都顯得頗為誘人。

也正是在這波熱度中,氫儲能作為氫的套用場景之一,得到了遠高於以往的重視。上文所述歐陽明高、黃誌國等多位專家、從業者在包括近日ESIE 2024在內的多個場合中,就這一技術路線的特點和前景給出了自己的理解和觀察。

總的來看,氫作為電力儲存介質,其 能實作長周期、跨季節儲能的優勢 被提及最多,而這也是中國正加緊建設的新型電力系統的必備條件之一。根據歐陽明高的介紹,儲能按時間周期可分為長周期、中周期、短周期,按規模可分為大規模、中規模、小規模,10小時以內的中短周期儲能可以依靠電化學技術路線,但在長周期大規模場景中,氫儲能的優勢遠超電化學、壓縮空氣、抽水蓄能等,是目前看來最有前景的解決方案。作為從業者,舜華新能源董事長高頂雲也曾提及,氫最大的優勢就在於儲能,尤其是能夠實作長時間、跨空間、大規模的能量儲存。國際能源署(IEA)曾在一項研究中預測,想要達到凈零排放目標,未來至少有10%的可再生能源須依靠長周期儲能技術參與電力系統。歐陽明高也曾給出測算,認為中國到2060年需要1.5萬億度電的長時儲能,占到全社會用電量的9%,而氫儲能將在其中扮演重要角色。

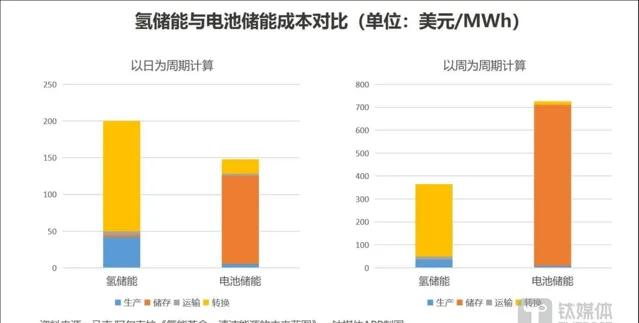

氫能公司Tree Energy Solutions(TES)聯合創始人兼執行長、標普全球(SPGI)獨立董事馬克·艾爾韋拉(Marco Alvera)曾在【氫能革命:清潔能源的未來藍圖】一書中詳細闡述過氫作為儲能方案套用於電力系統的場景和比較優勢:為了解決可再生能源間歇性、季節波動性等問題,未來的電力系統會在旺季將一部份可再生能源轉化為綠氫,透過電網輸送,並在淡季用於電廠燃燒發電,或者利用電網級燃料電池發電。在這一過程中,或許會損耗接近40%的電力,但相較於電化學等儲能方式,氫儲能在長時間尺度上仍具有成本優勢。具體來說,如果以日為周期來測算,氫的儲能成本要比電池儲能高1/4,但如果以周為周期測算,電池的儲存成本將會從120美元/MWh飆漲到700美元/MWh,其總成本也要比氫儲能高出近1.5倍。馬克·艾爾韋拉據此設想, 未來的家庭、工商業用能將會配備雙燃料系統,分別與電網、氫網和可逆電解槽或燃料電池進行連線、轉換,滿足不同使用場景需要 。

就目前而言,至少上述相關設想中的一部份正在慢慢變為現實,歐洲天然氣巨頭斯納姆就曾與微軟、思科、埃森哲等合作開發用於電網、氫網連線的智慧系統。在中國,國家發展改革委曾出台國鼓勵火電廠摻氫燃料的政策,意在將一部份高碳排的燃煤發電逐步改造為不排放汙染物的燃氫發電,在產業中長期規劃中也強調過要發展「風光發電+ 氫儲能」一體化套用。此外,據鈦媒體APP了解,目前部份零碳園區也在研究氫儲能的套用,而工業領域的進度則明顯更快,2023年2月中國首台國產HA級重型燃機正式下線,使用該產品的廣東惠州大亞灣石化區綜合能源站則成為了國內首座摻氫燃燒的HA級燃機電廠,該計畫計劃在2030年左右實作HA級燃機百分之百燃氫。在今年3月中旬發改委公開向社會征求意見的【綠色低碳先進技術示範計畫清單(第一批)】中,亦有國家電投集團北京重燃能源科技發展有限公司、內蒙古霍煤鴻駿鋁電有限責任公司的基於純氫燃氣輪機創新的「電-氫-電」新模式實證示範計畫等相關套用計畫。

聚焦於氫儲能細分領域,中國已有 由國家電網建設營運的安徽六安國內第一個百萬瓦級氫能綜合利用示範站和浙江台州大陳島氫能綜合利用示範工程以及南方電網 全國第一個固態儲氫計畫 三個氫儲能計畫實作投運 。去年9月,由源網荷儲新能源科技(上海)有限公司投資建設的氫儲能調峰電站新型儲能示範計畫在致力「打造西部氫都」的新疆克拉瑪依市啟動建設,該計畫總投資達350億元,計劃在2024年8月竣工,屆時將成為中國最大氫儲能計畫。據了解,該計畫將在白天光照充足時利用光伏所發電力實作電解水製氫,並將電能轉化為氫能儲存起來,在晚上電力供應不足時回饋至電網系統供電。這一示範計畫在克拉瑪依分區主要為克拉瑪依雲端運算產業園區供電,以打造新疆第一個純綠電零碳數據中心;在白堿灘區則用於熱電聯供,可提供接近48萬吉焦零碳熱源服務,實作零碳供暖48萬平方米,是克拉瑪依零碳城市計劃的重要一環。此外, 勢加透博、鸞鳥電氣、凱豪達等七家產業鏈配套企業也在示範計畫放射線區落地,形成氫能裝備制造基地。據鈦媒體APP了解,西藏自治區、浙江湖州、河北張家口等地目前也有氫儲能計畫規劃。而除了電網、發電領域的大型央國企,鯤華科技、高成綠能等氫能公司,在大光儲板塊成名已久的陽光電源(300274.SZ)、正泰新能源等也在氫儲能領域有所布局。德國萊茵TÜV曾於2023年針對中國儲能從業者展開過一項調研,結果顯示,認為氫能將在未來三年內與儲能結合最緊密的受訪者多達46.9%,僅次於太陽能排名第二,相較2022年的同題調研提升了24.5%。

從上述示範計畫的發展、參與主體的演進和從業者的態度中可以看出,氫儲能的規模、套用場景、建設營運企業已顯現出逐步擴大、逐步多元化的趨勢,但總體來說,目前仍處於小規模科研示範計畫階段,想要實作商業化,還面臨不少難點, 專註於新能源產業的咨詢機構能景研究向鈦媒體APP介紹,目前氫儲能發展有三大瓶頸 :一是 政策上總體尚停留在發展規劃階段 ,缺少具體補貼細則等政策落地;二是 技術上大規模儲氫、發電方案等仍待更多驗證 ;三是在 商業化上定位不明確 ,雖然模式相對靈活豐富,但在不同套用及技術方向的平衡與取舍上,還未能發掘出最具經濟性的盈利方案。

電、氫組「CP」,能否兌現零碳未來?不管是被寄望於在電力領域「大展拳腳」的氫儲能,還是氫能(尤其透過可再生能源制取的綠氫)的其他套用場景,目前距商業化、規模化發展都還有一定距離。不過,即使碳中和的目標節點已越來越近,仍不阻礙商業化行程較慢的氫能成為聲名最顯赫的未來產業之一,不少觀點都認為, 氫能與風電、光伏等可再生能源發電的組合,將是實作並持續零碳世界的最佳方案 。

這一提法通常看中的是氫能對可再生發電一些套用短板的補足,鈦媒體APP將其總結為 可再生能源的「時空難題」 ,具體來說 一是時間維度,風電、光伏作為電源存在間歇性、波動性問題 ,尤其是日夜、四季之間存在巨大落差,這就需要儲存電能以平抑波動性,保障穩定供應,在這方面,電化學等方式可以應對中短周期的儲能,而如上文所述,氫儲能則是長周期、跨季節儲能的首選;第二點則是 空間維度風、光資源分布的不均勻問題 ,比如中東、非洲、澳洲等地風光資源豐富,但日本、南韓以及歐洲尤其西歐部份國家就相形見絀,在幅員遼闊如中國,西北地方和東部地區也差異巨大。而 電力並不適合長距離運輸 ,傳輸距離越長能量損耗就越多,風電光伏的間歇性、波動性更增加了輸配難度,在這方面, 長距離運輸損耗小、且運輸成本有一定優勢 (透過改造現有天然氣官網輸送氫能可極大減少運輸成本) 的氫能 ,亦是備受矚目的能源輸送方案。

更關鍵的是,在二氧化碳排放結構中,電力雖然「貢獻」了最多的碳排放,但占比也只有40%左右,交通在20%左右,無論清潔電力如何發展,至少仍有三分之一的場景無法被電氣化所覆蓋,包括長途交通和煉鋼、化工等重工業(工業碳排放的占比超過20%)以及部份建築、農業場景。而對於這些「減排困難戶」來說,能夠實作商業化、規模化的氫能具備扮演「破壁人」的潛力。

在工業領域,氫作為燃料可用於煉鋼、煉油、制造綠色塑膠、低碳混凝土等場景 ,實際上,工業領域的氫能套用目前已有一定規模,但出於成本、效率等考量,使用的往往並非透過可再生能源制取的綠氫,這令清潔度大打折扣。如何讓綠氫加速實作商業化,以套用於工業領域脫碳,也成為了目前備受關註的碳中和重點課題之一。

在交通領域 ,動力電池在轉化率、成本等方面具備明顯優勢,已逐步在市內交通、家用場景中對燃油車進行著「新老更叠」,但在 貨運等長距離商用場景中,動力電池過大的重量會給續航、運輸成本等帶來壓力,而以「輕」為最大特質的氫能正可以派上用場 ,目前包括中國在內,氫能重卡已出現在了不少國家的高速公路上;此外,氫能在理論上的補能效率要高於目前的電動車充電效率,如果超級快充、換電模式發展不及預期,一些需要頻繁補能的商用車,如出租車、公交車等也可能選擇氫能。中國國家發展改革委、國家能源局於2022年3月聯合印發的【氫能產業開發中長期規劃(2021-2035年)】中就曾提出,到2025年氫燃料電池車輛保有量約5萬輛的目標,雖然目前距離達標還有超過30%的缺口,但近兩年中國氫燃料電池汽車產銷量均實作接近翻倍的年增長,再加之今年出台的利好政策,加速發展仍然可期。此外, 在城際公共交通、海運、航空領域,氫能也被寄予厚望 ,今年3月21日,由中車長客股份公司自主研制的中國首列氫能源市域列車,在長春成功完成了時速160公裏的滿載執行試驗,標誌著氫能在中國軌域交通領域套用取得新突破;中國首艘氫燃料電池動力示範船三峽氫舟1號也在去年10月11日於湖北宜昌三峽遊客中心(九碼頭)完成了首航。在航空領域,全球範圍內也有不少關於氫能飛機(包括氫燃料電池、燃氫飛行、純液態氫飛行)的研究、試驗。

而 在供熱領域,氫能也被認為是能夠繼承天然氣管道等「遺產」,並替代天然氣成為供暖主流方案的技術 。不過,氫能的易燃、易泄露導致其安全性一直面臨質疑,想套用在家庭供暖場景,仍需在避免事故方面取得更大的突破。

甚至在時代變革中 占據了「C位」的人工智慧領域,氫能也有一席之地 。近來AI用電焦慮成為熱門話題,而根據馬克·艾爾韋拉在上文提及的著作中的預測,到2030年,美國45%的數據中心將使用氫儲能,以支持人工智慧等的執行、發展;而到了2050年,預計多達2/3的數據中心都會配備氫儲能。

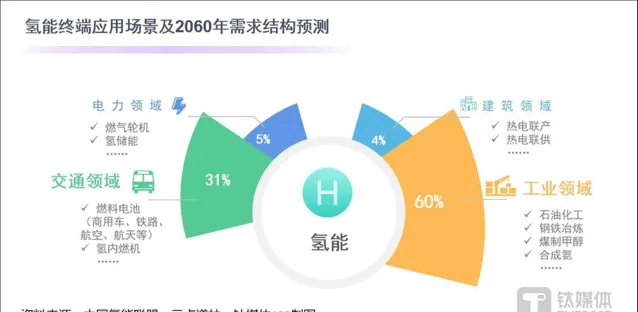

總結來說,在未來人類活動、社會執行的大部份場景中,我們都會與氫共存。在中國氫能聯盟的預測中,到2060年,氫能套用場景將集中於工業、交通、電力、建築四大領域,其中建築約占4%(熱電聯產、熱電連供),電力約占5%,交通約占31%,工業套用則占到60%。

不過,在與一位從事氫能系統執行、維護、安監等工作的從業者交流時,對方表示,最近氫能的熱度雖然很高,但技術、商業化上的進展卻顯得有些遲緩,湧入的資金未必能被用於瓶頸攻堅,反而可能去加入同質化產能擴產的潮流中。鈦媒體APP在一年前的研究文章中所提及的產業核心部件產量和效能相對較弱、儲運成本居高不下、存在安全隱患等產業共性問題( 氫能再加速:行業多頻共振,蓄勢迎候分裂 ),至今也仍未得到實質性的解決。眼看距離期待中的2025「萬億規模之年」越來越近,這項負載著零碳未來美好願景的技術,究竟何時能步入起飛前的滑行道,仍讓從業者、投資者望眼欲穿。 (本文先發 於 鈦媒體APP,作者| 胡珈萌 ,編輯| 劉洋雪 )