(文/李沛 編輯/徐喆)「近期,我們感受到下遊采購情緒有所復蘇,客戶整體提貨情況好於我們早前的預期,也有一些新客戶向我們發出了采購要約」。

4月10日,在面向專業機構的業績溝通會上,天齊鋰業對下遊需求給出了謹慎樂觀的判斷。與此相呼應,摩根士丹利日前也發聲唱多,對天齊鋰業、贛鋒鋰業這兩大鋰業巨頭雙雙給予H股「增持」評級。該行分析師表示,全球鋰業雙雄股價疲弱為吸納機會,受益於今年以來好於預期的需求及潛在供應中斷,中國國內鋰產品價格已出現企穩,展望後市,盡管鋰供應仍會在今年出現過剩,但過剩情況正在好轉。

上市公司與頂級投行接連釋放的周期回暖訊號,顯然有利於提振投資者信心。此前天齊鋰業、贛鋒鋰業相繼釋出2023年年度報告,已經顯現出產業周期對上遊環節的深刻影響,年報數據顯示,報告期內天齊鋰業實作營收405.03億元人民幣,同比微增0.13%,歸母扣非凈利潤下滑68.88%,贛鋒鋰業同期實作營收329.72億元人民幣,同比下滑21.16%,歸母扣非凈利潤下滑86.59%。

不過展望今年鋰業市況,上遊環節能否企穩恐怕還有待進一步確認,與此同時,鋰業雙雄的自身發展不僅僅系於鋰礦行情,其垂直一體化動作在今年恐怕更具看點。

並購紅利步入尾聲?

回顧2023年,盡管天齊鋰業與贛鋒鋰業分別深度繫結Greenbushes、Mt Marion等世界級鋰精礦,不過前者基於對澳洲子公司TLEA控制權可穿透合並Greenbushes報表,因此該礦向第三方的產品銷售也單獨形成一個營收類別,相比之下,Mt Marion等鋰精礦業績在贛鋒鋰業報表中則主要體現為聯合營企業投資收益,主營業務收入上無從體現。

而恰恰是鋰礦業務,成為了天齊鋰業去年業績的「定海神針」。

分產品數據顯示,2023年天齊鋰業「鋰礦」營收272億元人民幣,較2022年猛增76.20%,毛利率也達到驚人的90.44%,較2022年甚至進一步提高了6.49%。

眾所周知,鋰精礦公開市場行情去年全年基本呈單邊下跌態勢,天齊鋰業之所以能夠逆勢實作增收又增利,主要原因是Greenbushes礦另一大權益方、同為鋰鹽產業巨頭的美國雅保公司(Albemarle Corporation)履行承購協定進行了大宗采購。作為天齊鋰業合並報表上的第一大客戶,去年雅保貢獻營收高達261.7億元人民幣,占公司全部營收的比例達64.62%,金額與占比較2022年均有翻倍增長。

值得一提的是,根據年報披露,去年雅保采購的Greenbushes鋰精礦總量約81萬噸,銷售金額約261.74 億元人民幣,換算采購均價約在4500美元/噸左右,與公開市場行情折算均價相比處於相對偏高水平,較雅保2022年采購均價也有每噸超過1500美元的漲幅。

較高的原料采購成本,導致雅保公司去年毛利率從42%直接跌到了12.3%,雅保年報中也提到,更高的營業成本主要來自於定價較高的鋰輝石原料(resulting from the higher priced spodumene used during the lithium conversion process)。

對於逆勢爆發的鋰礦業務,除了感嘆天齊鋰業在Greenbushes產品定價時的「好運氣」,也必須承認這樣的時運離不開公司自身努力。天齊鋰業對澳洲Greenbushes和智利SQM這兩次「蛇吞象」並購冒險及其後引入IGO戰略投資,一系列極限操作都堪稱中國企業海外資本運作的範例。

最終,憑借IGO帶來的14億美元資金,以及更重要的因素—2020年末鋰鹽行情向上反轉,天齊鋰業方才免遭ST「戴帽」,並在隨後的史詩級鋰電行情中,徹底擺脫杠桿收購導致的債務危機,營收實作十倍以上的跨越。

不過進入2024年,采礦環節大開大合資本運作為天齊鋰業帶來的紅利,或將面臨較大考驗,面對高企的原材料成本,Greenbushes精礦大買家雅保當然不會無動於衷。

1月29日,天齊鋰業合作夥伴IGO在其季報中率先披露,由於提貨量下滑,Greenbushes在該公司24財年(去年7月至今年6月)的鋰精礦產量預計僅為1300-1400kt,扣除去年下半年實際產量約770kt,則今年上半年的計劃產量將同比下降約20%,該公司同時還透露,經過幾方磋商,Greenbushes產品定價模式也發生了變化,從按季定價改為按月定價,新模式已從今年1月開始生效。

4月10日溝通會上,天齊鋰業方面也坦言:「此次定價機制調整是為了制定對買賣雙方來說都更為合理和公允的價格,使價格更加貼近市場整體水平。」

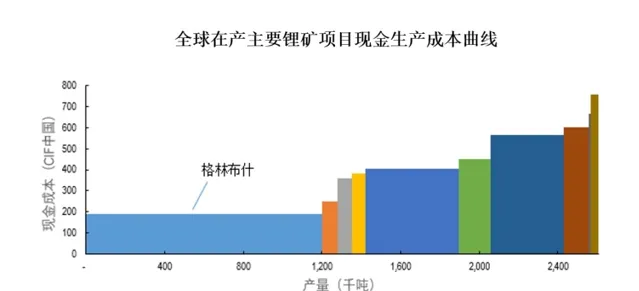

作為目前現金成本最低的在產主要鋰輝石礦山之一,Greenbushes此番切換至減產周期,充分顯示出當前鋰電市場調整的深度,而在產量走低的同時,新定價機制下,2024上半年Greenbushes銷售給雅保的鋰精礦均價,大機率將同比2023上半年高達5500美元/噸的水平有明顯落差。

值得註意的是,隨著「看天吃飯」的鋰礦業直面周期沖擊,天齊鋰業與贛鋒鋰業這兩大巨頭,也明顯加大了在產業中下遊布局力度。

輕與重的權衡

礦業采掘與精細化工,是兩個對企業稟賦要求相差巨大的領域,在鋰業雙雄中,如果說天齊鋰業以礦業布局為特色,那麽贛鋒鋰業則在鋰鹽及中下遊產品生產上有更深的積累。

排除鋰礦業務,單看鋰鹽相關產品的話,天齊鋰業去年營收約133億元人民幣,同比下滑46.86%,贛鋒鋰業同期營收約244.6億元人民幣,同比下滑29.25%,此外,贛鋒鋰業前五大客戶合計銷售金額占年度銷售總額比例為41.21%,而天齊鋰業剔除向雅保銷售,2023年度鋰鹽產品客戶前四名銷售總額約占總體營業收入的12.03%,贛鋒鋰業下遊市場布局顯然更勝一籌。事實上,此前2019、2020年的下行周期裏,贛鋒鋰業同樣是憑借在氫氧化鋰等高壁壘產品上長期積累的有利競爭,使鋰鹽業務表現出更強韌性。

值得註意的是,圍繞固態電池所表征的新一代電化學材料體系,可能成為今年兩大鋰業巨頭不約而同的布局重點。

具體來看,天齊鋰業年報披露,該公司去年完成了下一代硫系固態電解質關鍵原材料硫化鋰產品公斤級示範線搭建和偵錯,實作電池級硫化鋰產品的穩客製備並完成多批次的客戶打樣工作,目前硫化鋰產品已實作小批次對外銷售,更大規模的硫化鋰生產裝置、工藝也正在開發中;同期公司超薄金屬鋰帶透過CNAS檢測認證,並助力中科院物理所開發出具有全球最高比能量的金屬鋰電池,能量密度超過700Wh/kg。

直接擁有電芯制造業務的贛鋒鋰業,在國內固態電池產業化上,更是已經成為一家不可忽視的強力競爭者。該公司年報顯示,在其「全球首批」固態電池批次裝車交付後,公司正在深入開展對固態鋰電池的技術研發和產業化建設,預期將大幅減少第一代鋰電池的安全問題及續航裏程問題,報告期內重慶固態電池生產基地一期封頂,固態電池Pack實作交付。

不過一直以來,兩家鋰業巨頭向下遊布局的「畫風」存在著明顯差異。

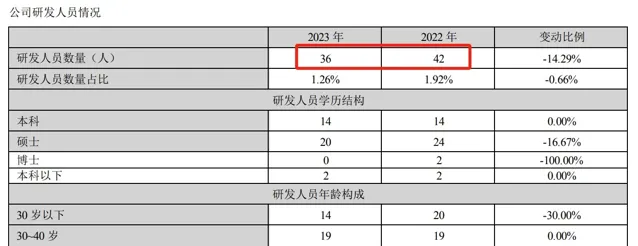

天齊鋰業的打法依然是其拿手的資本運作路線,透過直接投資搭建新業務版圖,而贛鋒鋰業則明顯更側重於內部發展相關能力,走的是持續投入人力物力的「重資產」路線,這樣的差別,在兩家公司研發投入上也有著鮮明體現。盡管天齊鋰業方面強調將加強研發團隊搭建,但其2023年研發人員規模卻不增反減,年報列示研發費用更是只有贛鋒鋰業的四十分之一。

假如在輕重模式之間進行比較,不可否認,前者更靈活敏捷,可以快速跟上各種新技術趨勢,天齊鋰業此前入股金屬鋰負極獨角獸SES就是一大經典案例,不過立足深度自研的後一模式,在長周期上往往能夠爆發出更強的「耐力」,在鋰電產業洗牌壓力可能長期持續的背景下,這樣的耐力對企業而言無疑更顯珍貴,或許也正因如此,天齊鋰業去年也已經在加大研發投入,關鍵性的硫化鋰產品化正在取得持續進展。

展望2024全年,盡管一季度電芯、主材、鋰鹽市場跌勢明顯放緩,以碳酸鋰期貨價格為例,已經從去年底9萬元/噸的低點回升至目前11萬元/噸以上,不過依正常產業規律而言,周期變化的影響向上遊傳導往往存在明顯時滯,因此中下遊拉貨動能變化即便並非曇花一現,其反映到上遊環節價格恐怕也尚需時日。

相比之下,下遊企穩回暖的場景對贛鋒鋰業或將更為有利,年報數據顯示,贛鋒鋰業去年「鋰電池系列產品」貢獻營收已達到77億元人民幣,占其全部營收比重接近四分之一(23.38%),營收規模也已經接近二三線電芯廠商,贛鋒鋰業方面在業務計劃中還透露,其在前沿固態電池領域的技術研發外,在高安全長迴圈新型磷酸鐵鋰電池體系技術等方面也有較大突破,將「努力躋身於全球鋰電池行業第一梯隊」,以這樣的經營目標衡量,其電芯業務有望繼續在其今年業績中發揮支柱作用,

總體而言,兩家鋰業巨頭年報所清晰凸顯的產業周期影響,恐怕仍將在2024年延續,超額利潤在上遊環節集中的現象也勢必將出現明顯修正,而在跌價、減產及存貨大幅減記的劇烈調整期結束後,進入「新常態」的鋰業巨頭之間,在垂直一體化上的長期競爭也將成為新的焦點。