從2023年到2024年第一季度,公司在15個月的期間內凈虧損約7.4億元,平均每2個月虧掉一個「小目標」。

傑華特自然沒有坐以待斃,公司應對周期底部的沖擊,采取的策略之一就是用"價格戰"維持溫和的擴張;但價格戰的另外一面,公司保住營收增長的同時,毛利率,凈利潤出現大幅下降、存庫高企。

近日,傑華特在給上交所的信披監管函回復內容中,再次詳細呈現了公司在開發中的掙紮和對未來的「豪賭」——面對上述種種不利的情況,傑華特選擇的是堅持加大研發的路線,並且將籌碼押在未來發展空間更大的國產芯片替代上面,面向的領域主要是近些年發展迅速的新能源汽車等行業。

事實上,從目前多個行業數據看,國產芯片替代的市場空間確實不小,但公司持續加大的研發投入是否能撐到行業都能賺錢的那一天,誰都無法預測。

對此,長城證券在6月初的研報中指出,雖然對公司的未來有期待,但仍然預測傑華特2024年凈虧損約3.16億元,到2026年才可能開始扭虧為盈。

周期沖擊下,模擬芯片行業的內卷程度,在傑華特身上顯現得淋漓盡致。

平均兩個月虧掉一個「小目標」監管問詢函中,上交所主要就公司在2023年年報中披露的業績大幅下降、庫存高企、大幅計提減值等相關問題對傑華特進行了問詢。

從數據上看,傑華特相比2022年的表現,的確有著天壤之別。2022年公司的營收達到成立以來的最高點,凈利潤雖然有所下滑,但也有著約1.37億元。

而2023年公司營業收入凈利潤雙雙下滑,營收同比下滑10.43%,凈利潤斷崖式下滑,虧損約5.31億元,同比下滑487.44%,扣非凈利潤凈虧損約5.54億,同比下滑677.80%。

進入2024年,雖然公司第一季度營收同比增長9.18%,略有起色,但仍然沒擺脫虧損的泥沼,同時單季度凈虧損更是來到約2.09億元的,同比下降266.03%。

如果對比2023年第一季度約5713萬的虧損,和2023年第四季度的虧損,不難發現公司凈虧損不論是同比和環比都在增加。

對於2023年凈利潤下滑的主要原因,公司在今年6月5日的投資者活動中再次指出,首先是公司為了提升市場份額以價換量,從而導致毛利率進一步降低;其次,持續增加研發的投入,其中研發人力成本成為較大的開支;第三,針對研發人員和一些核心員工的股票激勵計劃支付;最後就是計提資產減值損失較上年同期增長較多。

針對導致凈利潤下滑的「價格戰」問題,傑華特在問詢函回復中列舉了公司主要產品DC-DC芯片、AC-DC芯片、線性電源芯片的營收情況,其中AC-DC芯片保持了營收較快的增長,另外兩個產品的營收則出現了不同程度的下滑。但這都是建立在產品價格不斷走低的基礎之上。

同時,由於市場競爭激烈,雖然產品的成本有所下降,但產品價格下降的振幅更大。

帶來的負面影響是,產品中唯一營收增長的AC-DC芯片拉低了公司整體的毛利率。數據顯示,毛利率相對低的AC-DC芯片收入占比從2022年的18.42%上升至2023年的 28.42%,而毛利率相對高的線性電源芯片收入占比從2022年的23.56%下降2023年的14.64%,產品結構的變化導致傑華特整體的毛利率出現下降。

有行業人士指出,從2024年上半年的情況來看,國內市場短期內還將持續面臨下遊終端市場整體需求下降和客戶庫存去化的影響,「價格戰」在一定時間內還將持續。

由此帶來的一個壞訊息是,根據公司在問詢函回復中披露的數據,經過測算公司的存貨總計大約14.3億元,消化年周期為1.52。也就是說,影響傑華特凈利潤的庫存,還將在2024年和2025年上半年持續產生負面影響。

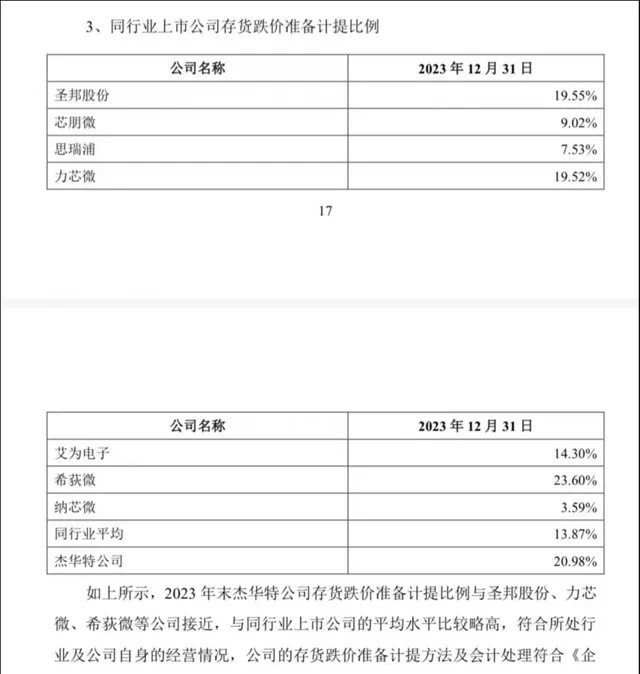

值得註意是,傑華特也在其提供的存貨跌價準備計提比例的對比表格中「位列前茅」。數據顯示,傑華特20.98%的存貨跌價準備計提比例,不僅僅超出行業計提比例7%,更是其中表現最好的納芯微計提比例近7倍。

對此,傑華特也僅僅表示「與同行業上市公司的平均水平比較略高」。

逆勢搶人,押註國產替代如果說凈利潤下滑的四個原因中有兩個是因為公司的產品,那另外兩項主要都是因為傑華特在人力上的投入,這也是上交所監管函中關註的重點之一。

鈦媒體APP梳理監管函回復內容中發現,公司看似在研發上「瘋狂」投入,高薪「搶人」的背後,是傑華特期望用創新驅動穿越周期的夢想,未來,當模擬芯片國產替代開始在新能源汽車、計算和儲存領域盈利時,能夠在其中分到「一杯羹」。

數據顯示,2023年傑華特的研發費用為49,936.76萬元,同比增長63.88%。其中增長較大的為職工薪酬和股份支付費用,兩者2023年較2022年新增金額占當期新增研發費用的比例為83.27%;2023年末公司研發人數544人,同比增長33.66%。

與此同時,讓新招技術人員和原有的核心技術團隊更加穩定,公司給出的加薪和股權激勵也必不可少,而上述這些投入都在吞噬著公司目前的利潤。

如果從數據上看,對於虧損還在不斷擴大的傑華特來說,上述投入顯得尤為紮眼。但公司卻顯得信心十足,「模擬芯片長期依然具有國產替代、科技創新驅動增長的需求空間。」

事實上,從2023年開始,傑華特更加聚焦國產化程度低和市場空間大的場景,逐漸由消費類轉向汽車、計算和通訊等新興領域。在公司的預測中,從2024年開始,隨著新產品的逐步量產,相關產品預計未來有較大的業績貢獻。

進入2024年,公司顯然並未停止在研發端的投入。

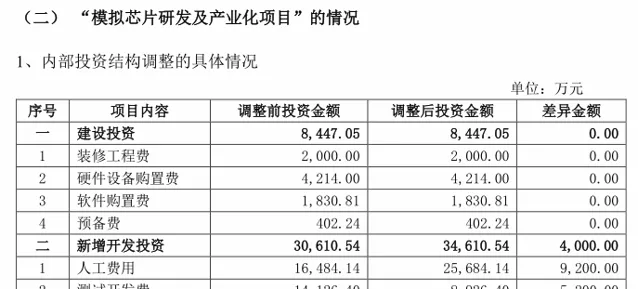

6月初,傑華特在調整募投計畫的公告中披露,將上市募資中超募部份的資金加碼募投計畫中的「高效能電源管理芯片研發及產業化計畫」,投資規模由39,104.84萬元增加至49,104.84萬元。並且調整了計畫中資金使用的比重,減少硬體裝置購置費用,這部份費用將調整至人工費用,用來擴大研發團隊。

不僅僅是這一個計畫,鈦媒體APP梳理發現,包括「汽車電子芯片研發及產業化計畫」等另外幾個募投的計畫,都分別減少了測試開發費甚至是鋪底流動資金,減少的資金也都轉向研發人員費用端。

期望很豐滿,但現實卻很骨感,國產芯片替代的增長速度似乎沒有想象中那麽快。

中商產業研究院整理的數據顯示,2023年國內模擬芯片自給率在15%左右。中商產業研究院分析師也給出了預測,2024年這一數據將增至16%,僅僅只有1%的增長。而在新能源汽車領域自給率更低。7月13日,工信部電子五所元器件與材料研究院高級副院長羅道軍在2024中國汽車論壇上提到,芯片的自給率目前不到10%。

不難發現,傑華特透過加大研發來押註新能源汽車芯片國產替代的策略在大方向上沒有問題,但公司需要面對的是,在國產替代還未能開始產生利潤前,砸在高端模擬芯片計畫上的研發投入似乎都在「打水漂」。 (本文先發於鈦媒體APP,作者|曹晟源,編輯|劉敏)