光伏產業向來是牛市少不了的科技板塊,而經過周期觸底,業績坍塌導致的股價多年下行後,估值也已經悉數回歸低位,當前在牛市中,是一個向上空間充足的彈性板塊。

但是,總不可能用越爛越炒的態度,來投資光伏板塊。目前看,光伏板塊業績依然滿目瘡痍。

如果公司加大虧損而股價向上,那麽後面等待的就是不斷的增發以及減持。投資者應該把握的是,光伏產業目前的基本面在發生什麽樣的變化,是不是具有足夠的安全邊際。現在光伏是不是處於估值和盈利修復的雙擊起點之上。

一、盈利確實好轉

在幾個月前的光伏探底猜測之後,光伏股又更新了兩個季度的財報,從數據看,並不理想,至少沒有看到周期轉換的跡象。

最新一個季度的光伏股整體並未加重虧損。而虧損振幅最大的幾家龍頭中,通威隆基開始實作虧損收窄,晶澳更是扭虧。但tcl中環和天合光能加大了虧損,一正一負,行業整體利潤改善,但虧損振幅也沒有繼續向下。可以看到,中報中,光伏裝置股累計虧損50億,三季報虧損81億,單季度虧了31億,並沒有出現明顯放大。

但是留意到,所有光伏裝置公司2024年中報中,經營現金流總和為-267億,到了Q3卻減少到-94億,反映行業已經出現正的現金流,Q3的ebitda是實際環比提升的,不少公司的Q3業績也是疊加了大量的減值,由此可見,Q3確實有見底之勢,這裏就是光伏的季度虧損底的猜想,越來越大。

近幾個月來,有關部門從上至下開始改變光伏行業,包括不斷推出的行業整頓、鼓勵充組兼並政策,甚至還規定了光伏元件招標報價不得低於0.68。而更有意思的是,光伏行業的龍頭公司們,中環、隆基、天合、通威等的CEO,在央視同台討論,聲稱要有序競爭,合作共贏。

種種行為,似乎在助推行業加速尋底。這也讓這個Q3業績看起來像轉折的機率更大。

關鍵是,行業產量確實開始下降,推動供求的平衡,各個核心零件的價格跌勢也趨緩。其實整個三季度開始,產量曲線和價格下降曲線也趨緩。而且要註意到,這是在最低報價0.68限制之前就已經呈現的景象。

從這點看,大家的希望是,元件最低價鎖住,而大家都打默契球,清理產能,直至產能與需求平衡為止,把庫存消耗完,而全球光伏裝機需求又開始穩定增長趨勢,自然行業的增長路徑就已經建立。

二、提前預判困境和周期幹擾

註意到目前行業虧損最大的公司,是行業龍頭隆基綠能,虧損額達到了65億,全年虧損額可能會更高,這也是光伏股近年來的虧損記錄。與2018年的光伏周期下行相比猛烈得多,畢竟2018年沒有出現大規模的業績虧損,絕對虧損額不高。

而今年的行業虧損,和2008年金融危機後,2021年光伏被海外制裁,價格暴跌後導致的周期慘烈下行有關,而以前的光伏巨頭尚德、英利等,都在那場周期中被消滅。

這樣的周期尋底,其根本原因自然是供過於求,2020年後,全球新能源發展蓬勃,光伏市場加速復蘇,綠色能源的投資達到頂峰,光伏裝機量也繼續高歌猛進,配合地方政府招商引資,低價補貼建產能的誘惑,中國光伏產能失控。

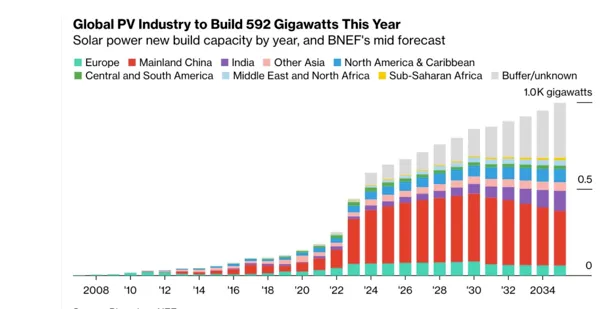

供求平衡,自然周期就會反轉,無非是減少供給,同時等待全球的光伏裝機需求自然增長。從需求看,其實問題也不大,上半年中國光伏裝機是30%增長,只是相比去年60%的增速降速了,但還是相當快的,全球也基本處於高增長水平中。今年的全球光伏新裝機,有望達到592GW。

但事實上,擴張的速度還是太強了,國內公司累計總產能到達1000GW以上。大部份的光伏企業都歷經周期,不是不知道供過於求最後大家都玩完的道理,那為什麽擴張的時候忍不住呢?

一個很容易被忽略的點是,在2018年的周期下行中,行業並未出現大的虧損,大家預設了光伏行業底部還是有利潤的,這個行業的周期只不過是賺少賺多的問題,因為不是養豬,也不是挖礦,產品是有技術壁壘和技術含量的,不像以前大賺大虧了,用不完的產能大不了放著。

正是這種心態,才減少了過去行業十幾年裏學到的保守主義。比如過去靠逆周期快速成長的通威,看著行業產能過剩,仍然加碼投資,企圖復刻成功,這才是產能積重難返的關鍵。

不過從上面的行業來看,能看到,一線企業開工率已經降到了50%,這數位合算一下,大家都是50%開工率,供給和全球需求已經解決平衡,這解釋了價格不跌的趨勢。

第一部份復蘇的邏輯似乎一切都很完美,但有一點是模糊不清的,開工率的下降,到底是永久性的還是暫時性的。

大部份的企業目前采取的辦法是停產停工,但並沒有完全關閉產線,打默契球和最低價限制的背後,其實並沒有對產能的完全處理。開工率可以低,但也隨時調高高,一旦光伏需求起來,那麽這些柔性產線便又復活,重新壓制需求,至此,最低價卻也變成了最高限價。

這個構想,是不是有點熟悉。

正是跟房價類似,指導價本來用於作為最低參考價,後面卻變成了成交價天花板,本質其實都是,看得見的手企圖改變周期。卻無形中改變了周期演變的速度,不是加快,而是拖延。

目前整個光伏行業的參與者結構,已經走向集中,可以看到頭部公司的出貨規劃加起來,基本就等同於全球需求。

過去行業集中度分散,清退小公司就能實作行業集中不同。現在就算把行業前十後面的所有光伏裝置公司去掉,都無濟於事,而且後面的公司,大部份是上中遊的細分零件商,在一體化的趨勢下,本來能留給他們的空間也不大,所以這類大吃小對於行業產能最佳化無濟於事。

按照過去的邏輯推演,行業周期出清的標誌就是有1-2家巨頭退場。

那好了,大家都合作起來了,那誰來幫助行業集中呢,最樂觀的辦法當然是每個企業都遵循統一原則,永久減少50%的產能,然後份額保持原狀,但每一家公司,連永久削減產能都做不到,這個50%的削減一點不差,更是不現實了。而且如果按比例削減,對於那些擴張產能不夠的公司,反而不公平,不按固定比例削減的話,每家公司削多少呢?這個幾乎是難以解決的爭端。

所以說,在這種格局下,企圖限價,等需求起來,慢慢恢復,跟房地產時間換空間如出一轍,短痛變成長痛罷了。這種局勢下,看上去完美的復蘇邏輯,實際上操作上會有很大的難處。有一家企業宣布徹底關停工廠,並稱按特定比例削減產能嚴格執行都好,但目前沒有看到有企業真的這樣做。

而且隨著這樣的預期到來,伴隨著這段時間的牛市,愛炒低位困境股的風潮,光伏板塊盯著不樂觀的基本面大漲,也降低了行業的投資價效比

三季度,豬周期是完全完成了周期反彈的盈利爆發的,但跟過去的每一輪豬周期比,都很冷清,沒有股價的暴漲,也沒有熱鬧的投資。核心還是在於,豬肉股在盈利反彈的兩年前就已經有資金提前布局,PB估值與10年前相比,或者跟其他周期股(煤炭石油航運)相比,均處於歷史高位,所以股價原地踏步。

目前整個光伏裝置行業的PB估值,跟行業高峰時算不算離譜。但是如果放到周期股投資範式,1倍PB來考核,就很離譜,行業高PB的核心是這個行業整體高報酬,商業模式好,但至少從這輪企業投產-減倉,空耗上千億利潤到產能又把它淪陷,又出現了過去那樣接近百億級別的虧損,就知道,行業周期性沒有改變,資源股們都是從1倍PB以下到現在長牛數倍持續幾年的,換言之,過高的PB,也堵住了長牛的機會。除非下一個季度,就開始利潤爆發,快速修復資產負債表,但這幾乎是不現實的。

結語

所以對於光伏行業的出清進度,目前並不是到了尾聲,反倒是剛到50%,在選擇下步的道路,最怕的是政策好心幹壞事,0.68是最低限價,也變成了最高限價,把復蘇時間徹底拉長。

光伏股必然有周期反轉盈利爆發的時候,但拉長的周期,讓周期利潤爆發更難等,實際上對於投資者持股更不利。其次,此輪周期上下波動徹底否認了光伏的旱澇保收論,且資本開支浪費已成定局,企業高位利潤報酬股東不佳,亂用已坐實。相比之下,周期板塊中的資源股,同樣有周期利潤爆發力,卻建立了良好的股東報酬口碑,而PB卻更為低估,這讓光伏的科技類所以高PB的邏輯站不住腳,反倒應該向那些「夕陽產業」周期股的PB看齊。否則就很容易再發生豬肉股因為估值過高,最後周期反彈,股價不動的尷尬局面。

所以對於光伏裝置股的反彈,越看越像雞肋行情,符合歷史規律的出清必然是爆裂的,伴隨著1-2個龍頭的倒下,被吃掉,而現在這種一團和氣,不傷害全行業,減少波動的構想,不合規律,但也不是毫無可能,但至少要看到明確的默契:永久關閉工廠,嚴格按比例降低產能,才是行業基本面開始反彈的關鍵。